Principales citas macroeconómicas No contaremos con indicadores relevantes en la sesión No contaremos con indicadores relevantes en la sesión. Mercados financieros Apertura casi plana en las plazas europeas Apertura casi plana (futuros Eurostoxx -0,2%), en una semana que estará protagonizada por múltiples referencias macro (entre las que destacan el paro americano y la inflación europea) […]

BCE y BoJ abren la temporada 2024 de bancos centrales. ¿Qué podemos esperar?

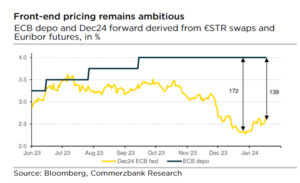

/ Lagarde llega a esta nueva cita con un crecimiento cuestionado (Alemania en recesión, encuestas contractivas,…), y una inflación que cumple con la senda prevista (ligero repunte de la tasa general junto a expectativas controladas y a la baja). Juicio macro que, por tanto, recogería esa realidad: riesgos a la baja sobre el crecimiento y visión equilibrada sobre […]

Temporada de resultados a la espera de las citas de los bancos centrales

¿Qué dicen los datos más recientes? / Fuerte dato de ventas al por menor en Estados Unidos: muy por encima de las previsiones en todos los componentes y cuestionando los recortes de la FED. En sentido contrario algunas de las encuestas industriales previas al ISM, con lecturas inferiores a lo previsto. Libro Beige que apenas mostró […]

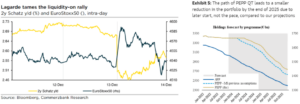

Euforia en los mercados tras el cambio de sesgo de los bancos centrales

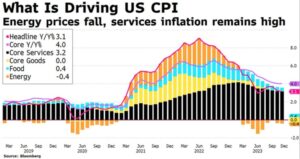

Hoy atentos al IPC americano de diciembre. Pensamos que los tiempos de las bajadas de tipos, serán más lentos de lo que el mercado descuenta, siempre que no se produzcan shocks externos. Esperamos repunte de los precios en diciembre (+3,8%). Apostamos por una desinflación algo más lenta, restando presión a la FED para bajar tipos. Recordar que el Comité Federal de […]

Las citas de los bancos centrales que han marcado la semana

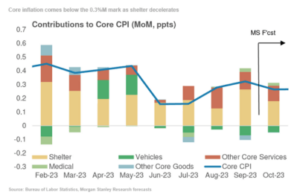

Tras una FED más dovish, llegó Lagarde con: / Tipos sin cambios, esperado. Mismos mantras: niveles de tipos suficientemente restrictivos y dependencia de los datos. Nueva advertencia de que la inflación podría aumentar en los próximos meses, en diciembre, por efecto base desde la energía. Inflación subyacente que crece menos, caen los distintos componentes, pero […]

Semana de reuniones de bancos centrales: ¿Qué cabe esperar de estas últimas citas?

Cita con los grandes bancos centrales. ¿Qué cabe esperar de estas últimas reuniones de 2023 con Powell y Lagarde? Tipos sin cambios y… Nuevos cuadros macro en ambos casos: revisión trimestral con el añadido de las primeras estimaciones de 2026, particularmente seguidas las de inflación en Europa. ¿Sesgo de las cifras actualizadas? Probable revisión a […]

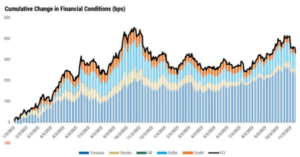

Bonos: Semana clave de bancos centrales. Divisas: Las expectativas de tipos aprecian al dólar

El Departamento de Análisis de Bankinter ofrece sus previsiones sobre el próximo comportamiento de las divisas y bonos. Bonos: Semana clave de bancos centrales. Probable enfriamiento de expectativas y repunte de TIR. Divisas: Las expectativas de tipos aprecian al dólar. Análisis Bonos | Semana clave de bancos centrales. Probable enfriamiento de expectativas y repunte de […]

¿Qué dicen últimamente los Bancos Centrales?

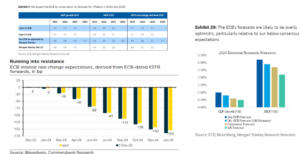

En general, pocas alas para que el mercado siga avanzando en los recortes de tipos: / La FED: con algunas voces que dicen no haber decidido aún si se necesita una subida adicional, otros que siguen adelantando un recorte adicional considerable del balance de la FED, otros urgen a no apresurarse con declaraciones sobre los […]

Las perspectivas de los mercados y bancos centrales tras las medidas de restricción monetaria

Los mercados y bancos centrales están a la espera de más “luz” desde la economía sobre el impacto de las medidas acumuladas de restricción monetaria. Tras una semana ligera desde los datos macro, nos asomamos a sesiones con más referencias. En Estados Unidos, la clave será la inflación subyacente (¿ligera desaceleración?); además conoceremos las ventas […]

Tono hawkish entre los bancos centrales entre pocas referencias macro

Principales citas macroeconómicas En la Eurozona contaremos con los datos de septiembre del IPP Hoy, en la Eurozona contaremos con los datos de septiembre del IPP tanto en tasa interanual (-12,8%e vs -11,5% anterior) como mensual (+0,3%e vs +0,6% anterior). Además, se publicará en Alemania la producción industrial del mismo mes (-0,4%e vs -0,2% anterior). Mercados financieros Apertura ligeramente a la baja en […]