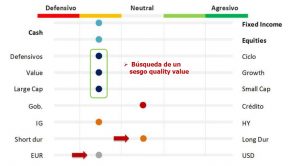

¿CÓMO ESTAMOS ATERRIZANDO EN IDEAS Y ASSET ALLOCATION NUESTRA VISIÓN ACTUAL? En renta fija, algo más duración, pero de calidad: seguimos construyendo carteras con algo más de duración y prefiriendo en crédito el grado de inversión frente al High Yield. TIR objetivo para el 10 años americano del 4,25%. Aprovechamiento del carry. ”Punto dulce” en plazos […]

Japón es un «buy». Por Álex Fusté

Lo dijo el primer ministro Kishida al llevar su campaña de inversión en Japón al exterior, diciendo a los banqueros e inversores en la City de Londres que «Japón es una compra». Y para estar seguro de su acierto, Kishida sigue empujando leyes de fomento de la inversión en activos financieros locales (como la Bolsa). […]

Semana macro con la vista puesta en las encuestas e inflación europea

• Sentimiento ¿estabilizándose?: esa sensación parecen arrojar las encuestas europeas conocidas en la semana (PMIs, IFO, confianza del consumidor), aunque siguen en niveles contractivos, muestran cierto alivio desde el frente energético. Según encuesta de BoA (Bank of America) entre gestores de fondos, el porcentaje de los que creen que la situación económica general de Europa será peor […]

Sorpresas positivas y actas de los grandes bancos centrales en la semana del Black Friday

/ Semana semifestiva, con TIRes a la baja y pendientes 2-10 años que profundizan en terreno negativo, y alcanzan en EEUU niveles no vistos desde 1981. Además, nuevos mensaje de los mercados de que “la FED se excede en su política restrictiva”. Existe la misma tendencia en Europa, además con diferenciales periféricos y riesgo corporativo también recortando. Por […]

Los activos de riesgo y el mercado de bonos celebran los movimientos de la FED

La FED retoma el control. Se confirma el pico de inflación en EEUU y las minutas del FOMC arrojan una disminución en la velocidad de las subidas de tipos de interés. Además, los implícitos moderando la subida con una ralentización de 50 pbs en diciembre para alcanzar el pico en mayo de 2023 en torno al […]

China: ¿Afloja el compromiso con el proceso de apertura y reforma económica? Por Álex Fusté

Reformas / Según el medio Nikei Asia, China está lista para desechar los llamados a la reforma económica y la apertura de la próxima legislación. El nuevo texto legislativo buscaría reemplazar los términos de reforma con una referencia a la ideología característica del presidente Xi Jinping, en un movimiento que se ve empujando las políticas favorables al mercado […]

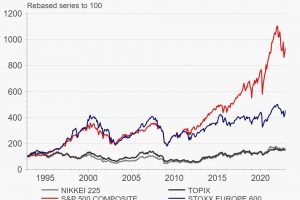

Comportamiento dispar en noviembre tras un octubre benigno en los mercados

Tras un septiembre dramático para los activos financieros, octubre ha traído consigo cierto respiro en la mayor parte de las bolsas. Subidas por encima del 8% en los índices desarrollados, con Europa superando a EEUU, y avances más discretos entre las tecnológicas. Entre los emergentes, la excepción en la recuperación nos la ofrecía China (-12%), cuyo Congreso […]

Elecciones legislativas en EEUU: Probables consecuencias inmediatas. Por Álex Fusté

Las elecciones de mitad de mandato en los Estados Unidos muy probablemente resulten en la toma de control de la Cámara de Representantes y del Senado por parte del Partido Republicano. Las consecuencias inmediatas que preveo son las siguientes: 1) Un aumento de la retórica anti-China. El líder de la minoría en el Congreso, el Republicano Kevin […]

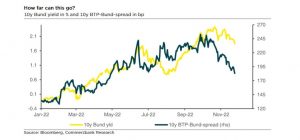

Tratando de fijar el suelo del mercado en Europa

En la gestión de mandatos decidimos que aún no es momento de retirar la red de seguridad a la hora de manejar nuestra exposición al mercado europeo (en forma de infraponderación y mucho peso en value y defensivos). Hemos realizado el ejercicio de estimar cuál podría ser un nivel suelo para el mercado de renta […]

Conclusiones del Congreso del Partido Comunista de China y Valoración. Por Álex Fusté

Como inversor, esperaba del Congreso del Partido Comunista de China anuncios importantes en tres frentes: El abandono de la actual política pandémica de cierres económicos automáticos con cada brote detectado. Anuncios sobre un cambio sustancial en la política monetaria, en forma de rebajas de tipos de interés de entre 25-50pb en todas las referencias, a fin de apoyar una […]

- « Página anterior

- 1

- …

- 24

- 25

- 26

- 27

- 28

- …

- 62

- Página siguiente »