Eurostoxx 50: El ciclo largo es el dominante, y de haber finalizado, el primer primario sería alcista. O bien: Sabremos que un ciclo largo ha finalizado cuando el primer primario que le sigue cierra por encima de su inicio. Ciclos dominantes: 6 años 18 meses Fuente: F. Guinart

La semana más importante del mes. Videoanálisis

Hola Amigos, buen día, bienvenidos a esta semana de enero. Se inicia la semana más importante y esperada de este convulsionado enero de 2016. Las reuniones de política monetaria de la Fed y del Banco de Japón atraen la atención de los inversores en todas las latitudes, y se descuenta que ambos encuentros tendrán efecto […]

Abertis ¿a por los 14 euros?

Es posible que veamos algún cambio de sesgo en el corto plazo y la cotización de abertir intente alcanzar los entornos de 14 € en pocas sesiones; sin embargo a medio plazo (próximos meses) la directriz bajista, que presiona los precios desde la zona de máximos, puede mantener su influencia y probablemente presione nuevamente los […]

Inditex da compra por activa y por pasiva

Inditex: Tanto porque su comportamiento técnico es infinitamente superior al del Ibex como por su último apoyo técnico donde se sujetó al precio donde se debía hacer, en el soporte de la zona de los 27 euros, ahora le vemos un rebote a zona 32 por ser el 61,8% de recuperación de todo su último […]

Tecnocom: el MACD se sitúa por debajo de su línea de señal

Técnicamente, elíndice de fuerza relativa (RSI) se encuentra por debajo de su zona de neutralidad de 50. Nuestro punto de rotación se sitúa en 1.19. Nuestra preferencia:la caída se mantiene siempre que la resistencia se sitúe en 1.19. Escenario alternativo: por encima de 1.19, objetivo 1.25 y 1.29. Técnicamente, elíndice de fuerza relativa (RSI) se […]

Análisis Ibex: Fuerte rebote desde sobreventa de bolsas y crudo

El Ibex terminaba con subidas semanales del 2,10%, hasta los 8.722 puntos tras apoyarse el miércoles en el soporte que avisé en la sección la semana pasada (8.200 puntos). Semana marcada por el rebote fuerte de las Bolsas y el petróleo tras las fuertes caídas de los últimos meses. Una ola de frío era la […]

Roberto Moro: IBEX35, DAX, Dow Jones, SP500 y Nasdaq

Video Análisis técnico con el analista de Apta Negocios Roberto Moro en el que estudia la situación en los mercados mediante el análisis de los índices IBEX35, DAX, Dow Jones, SP500 y Nasdaq entre otros. La página tiene un refresh de 5 minutos. Si el video excede ese tiempo puedes verlo directamente en la pagina […]

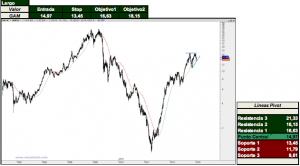

Informe Técnico de Acciona, CAF y Gamesa, por BNP Paribas

Informe Técnico de Acciona, CAF y Gamesa desarrollado por los analistas de BNP Paribas. Soportes y resistencias. Tendencias. Objetivos. Acciona: CAF: Gamesa: Fuente: BNP Paribas Esto no es una recomendación de compra o venta. Actúa bajo tu sola responsabilidad

Informe técnico de mercados: DAX y Petróleo. Chart

INDICES: DAX El sesgo bajista que nos presenta la sesión de hoy ofrece nuevas posibilidades de cortos en la renta variable europea. La pérdida del soporte de 9735 del Dax invita a buscar los 9552, o lo que es lo mismo, el cierre marcado el pasado jueves. Niveles de 9912 deben de servir como freno […]

Protagonistas del día: Abengoa, Sector Bancario, CAF, Siemens, Lafarge, Amazon, Caterpillar, General Electric…

España Abengoa: Hoy se reúne el consejo con el objetivo de sacar adelante un plan de negocio que consiga la viabilidad de la compañía. La deuda corporativa de la compañía debe reducirse en 6.000 Mn€, reducción que se llevaría a cabo bien vía ampliación de capital, bien a través de quitas. El plan contempla, asimismo, […]