La incertidumbre económica avanza junto con la sanitaria, financiera, laboral o empresarial y a todas ellas ahora se suma la generada en pasados días ante la posibilidad de regreso al tablero global de la batalla comercial USA-China.

Los inversores y mercados permanecen atentos a las novedades que puedan surgir en este aspecto,USA podría decidir la reintroducción de nuevos programas arancelarios contra las importaciones desde china, un evento adverso para una globalización ahora en retroceso, pero también para numerosas empresas y para los mercados.

Una guerra comercial renovada será un reto para el sector tecnológico, el más robusto de la economía USA y líder en el rally de las cotizaciones por sus enormes posibilidades de crecimiento. Será muy interesante analizar, en su caso, cualquier anuncio de Trump respecto de la imposición de nuevos aranceles, el alcance y la repercusión en los mercados, particularmente su incidencia en el sector tecnológico.

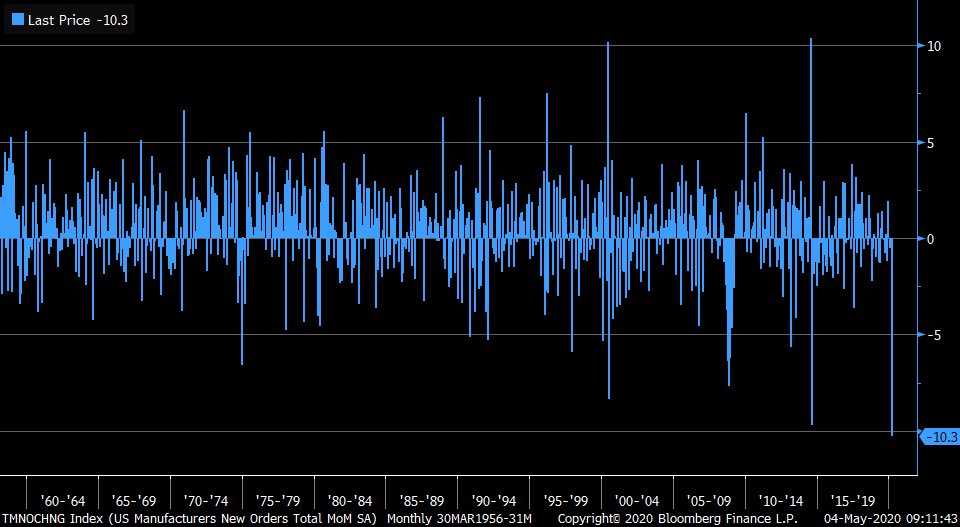

Ayer se publicaron nuevos datos macro USA, concretamente los Pedidos a Fábrica, resultó muy negativo cayendo -10.3% y por encima del pronóstico de consenso que manejaban los analistas apuntando a una caída del -9.1%.

Se trata del peor dato registrado en la serie histórica. Los Pedidos de Bienes Duraderos cayeron un -14.7% y los de Bienes de Consumo un 10.9%.

Otra muestra de la dureza del impacto económico del COVID, aunque el dato estrella de la semana es el paro y los mercados esperan a la presentación del informe de empleo para este viernes.

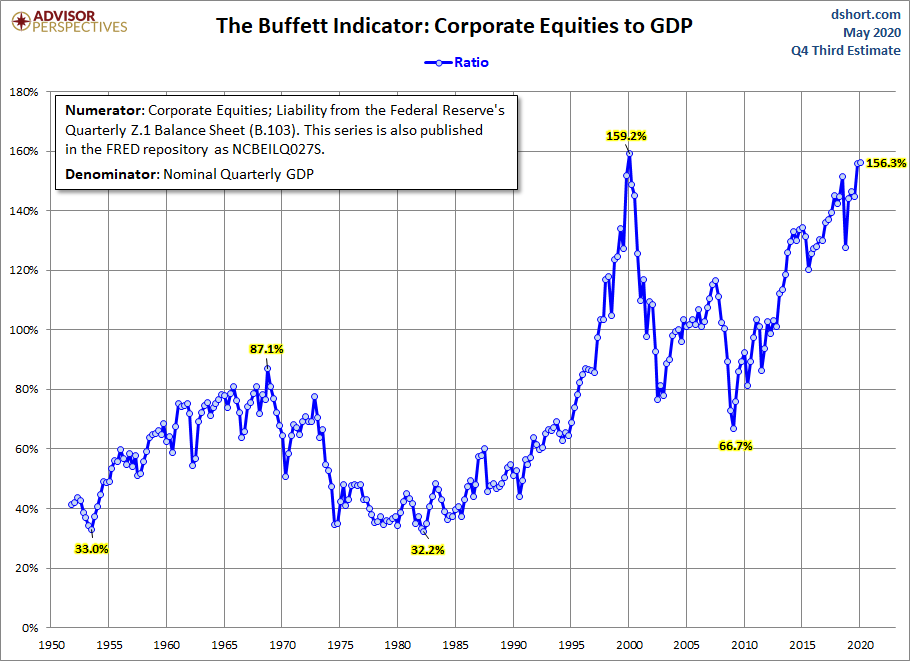

La última actualización del Ratio Buffett presenta una imagen para la cautela después de lo sucedido en pasadas semanas el indicador ha subido con fuerza y situado al mercado en los niveles de sobre valoración más elevados de la historia, sólo por detrás aunque muy próximo a los excesos del año 2000.

La realidad de las bolsas es un secreto a voces. Wall Street está siendo sostenido, subsidiado e intervenido por la FED para evitar un ajuste severo de las valoraciones y cotizaciones. Existen grandes bolsas de capital de las élites, loobies y personas físicas y jurídicas, fondos de pensiones, inversión o Hedge Funds afines al poder que tienen mucho que perder, no en vano son los dueños de alrededor del 90% de los activos cotizados.

Los ricos antes de la pasada crisis se han enriquecido mucho más que el resto de la población durante la pasada década, gracias en parte a su gran participación en unos mercados que han subido con fuerza y también al regalo de navidad de 2017 que hizo Trump reformando la fiscalidad a las empresas en nada menos que 14 puntos porcentuales, del 35% al 21%.

Los ricos se han hecho más ricos, pero la rebaja fiscal no ha producido mejoras de productividad, ni apenas de inversión empresarial -CAPEX-, más bien han dedicado el capital a la compra de acciones propias o autocartera. Es decir, las empresas han optado por la inversión especulativa frente a la productiva que el Sr Trump decía esperar.

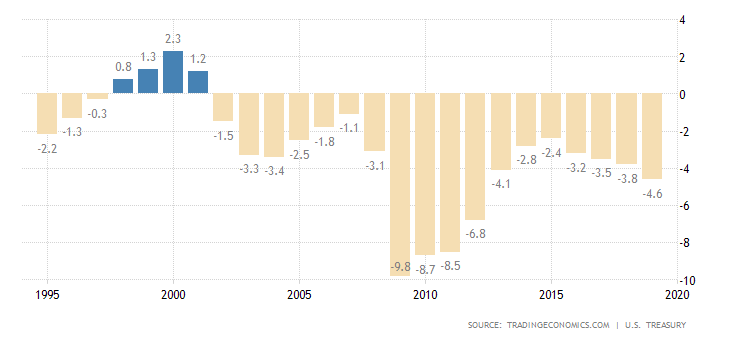

Por tanto, los ricos han amasado grandes fortunas pero no ha sido contra crecimiento económico, productivo, de márgenes o de ventas sino más bien contra deudas, muchas de las cuales soporta también el resto de la población. Los déficit USA son crónicos pero el recorte fiscal a empresas que entró en vigor en 2018 supuso un salto del déficit de 3 décimas respecto al de 2017, hasta el 3.8%, y el de 2019 se disparó hasta el 4.6%.

DÉFICIT PRESUPUESTARIO USA.

Así las cosas, el top 10% de ciudadanos (físicos y jurídicos) americanos ostenta la propiedad del 84% de las acciones cotizadas de manera que su riqueza ha subido participando en esa proporción de la fuerte subida de capitalización del mercado en la última década. La capitalización del mercado de acciones USA ha subido en más de $10 billones en la ultima década.

Los salarios, mientras tanto, han permanecido prácticamente estancados en los últimos 20 años, los pobres son hoy más pobres y con más deudas, las cartillas alimentarias o subsidios para ayudas básicas alimenticias denominados Food Stamps atienden hoy a cerca del 14% de la población, frente al 5% del año 2000 o el 15% alcanzado en lo peor de la crisis de 2008. Vean la triste imagen de los ahorros de la población USA , medida por porcentaje de población según el dinero que mantienen en cuenta corriente:

La clase media apenas ha podido medrar en la última década, el estancamiento de salarios también ha afectado a este grupo que ahora se prepara para afrontar la batalla del COVID, después de semanas de negocios cerrados, endeudados y sin previsiones de recuperación inmediata de la economía, más bien con grandes riesgos. El riesgo de colapso de la clase media es real.

En estas condiciones, la recuperación del consumo se antoja complicada y considerando que aporta alrededor del 70% a la formación del PIB, la recuperación del conjunto de la economía será un verdadero desafío.

Se trata de un sistema perverso, un régimen que premia los intereses de determinados grupos minoritarios, en número no en riqueza, frente a los del resto de la población.

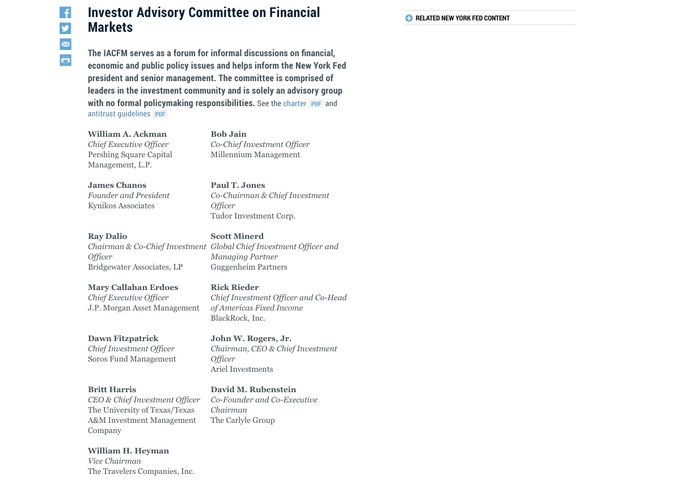

Observen el siguiente listado de personajes, representantes y/o dueños de grandes Hedge Funds que son, a su vez, asesores de la Reserva Federal:

La severidad del impacto de la pandemia en un sistema económico y financiero tan frágil y vulnerable como el que existía a principios de año no será fácil de maquillar de forma indefinida.

Las irrupciones e intervenciones masivas de la FED pueden y de hecho están sosteniendo las bolsas, ha procurado un fuerte rebote desde mínimos (+30%) pero está siendo aprovechado por los grupos de expertos y grandes gestores para reducir posiciones de riesgo, no para crear carteras con horizonte de inversión de largo plazo.

Un sistema económico financiero artificial e intervenido, con dinero falso y deudas, es la mejor receta para erosionar la confianza y deteriorar las posibilidades de crecimiento futuro o debilitar la productividad.

La FED se enfrenta a un escenario complicado, puede manejar eventos adversos de liquidez, de su falta, pero no de solvencia y mientras las empresas no sean capaces de aumentar ventas, ingresos y generar beneficios, el riesgo de insolvencia planeará por los mercados.

El propio guru que ideó el ratio Capitalización-PIB mostrado más arriba, el Sr Buffett, no ha aprovechado las caídas para comprar, a pesar de mantener más de $130.000 millones (próximos al 20% de su cartera) en liquidez. Lo más preocupante es que el experto podría haber perdido el «duende».

Su compañía y buque insignia de inversiones, Berkshire Hathaway ha presentado las cuentas en la tradicional comparecencia o encuentro anual ante inversores, un resultado en el primer trimestre demoledor, ha perdido la friolera de $49.700 millones.

Una debacle en la «creme» de los gestores prestigiosos, de renombre y éxito mantenido y renovado durante 5 décadas que afectará a la confianza de los inversores, la confianza dejará de ser tan ciega en la magia del gurú de Omaha, Sr Buffett, puede decaer. Y en muchos otros. Las directrices y previsiones de inversión expuestas en este humilde blog en los últimos meses hubieran convertido esas pérdidas multimillonarias en suculentos beneficios.

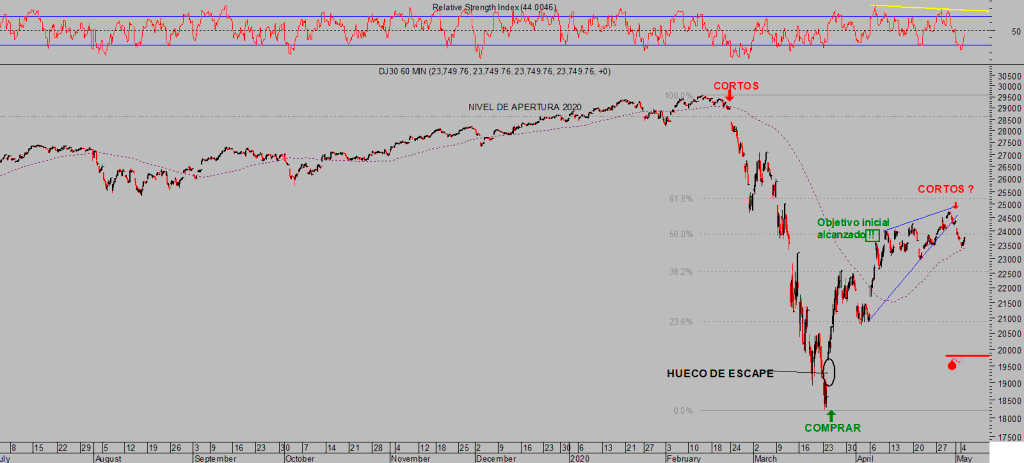

DOW JONES, 60 minutos.

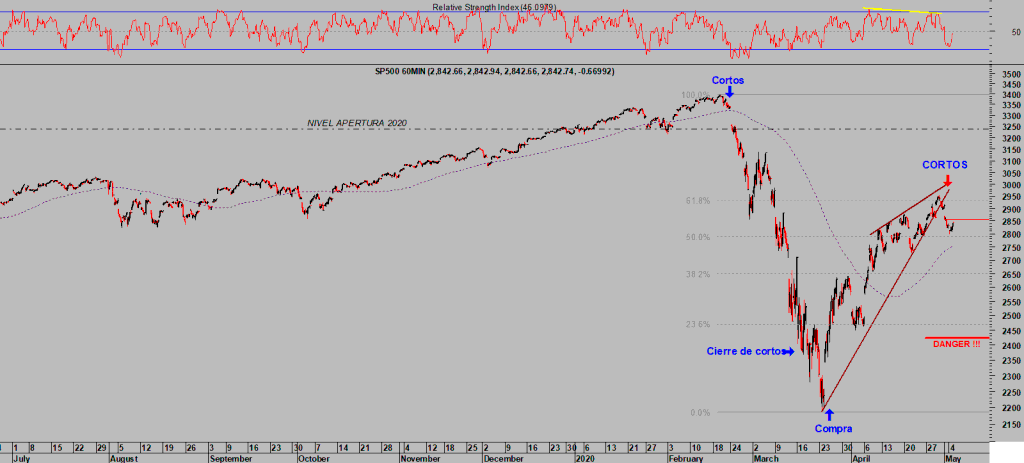

S&P500, 60 minutos.

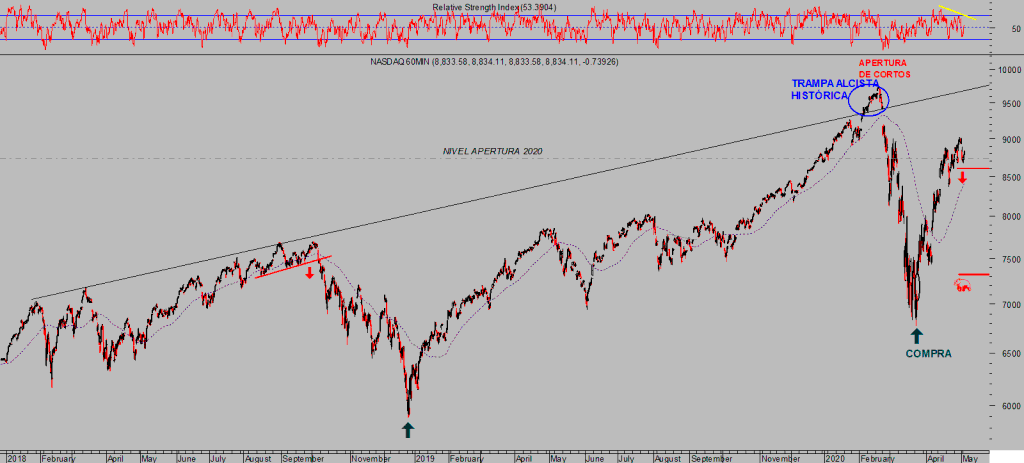

NASDAQ-100, 60 minutos.

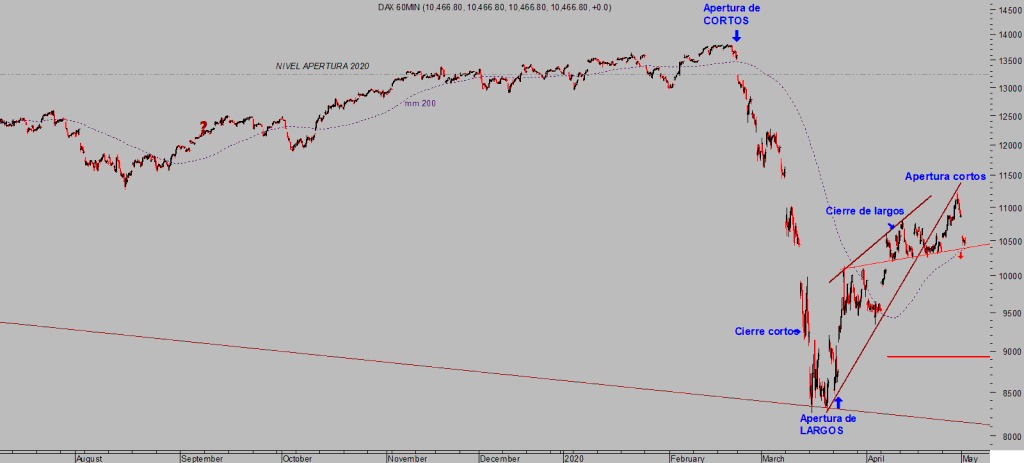

DAX-30, 60 minutos.

Las recomendaciones operativas expuestas en las últimas semanas han sido realmente certeras y rentables. Las caídas fueron aprovechadas a través de la compra de activos inversos (ETFs) que proporcionaron rentabilidades del +140%, +80% y +24% respectivamente y las alzas del rebote iniciado desde los mínimos del 23 de marzo han generado jugosos beneficios todos superiores al 20%. En todos los casos el riesgo de las operaciones ha sido bajo, limitado y gestionado, monitorizado a diario hasta el cierre final de las posiciones, de igual forma que las posiciones recientemente sugeridas y abiertas (reservado suscriptores).

El régimen de mercados instaurado por las autoridades monetarias (reflación de activos, planificación central, represión financiera…) continuará en la batalla para evitar un ajuste normal de las cotizaciones, proporcional a toda la estructura de subidas de los últimos años y equivalente al deterioro de la economía y las cuentas de las empresas, aunque no es por ello seguro que la corrección de las bolsas haya finalizado.

En realidad, la caída experimentada por los índices y posterior recuperación en forma de V apenas ha descontado la nueva realidad, mientras que las expectativas de asistir a una recuperación económica en forma de V se desvanecen.

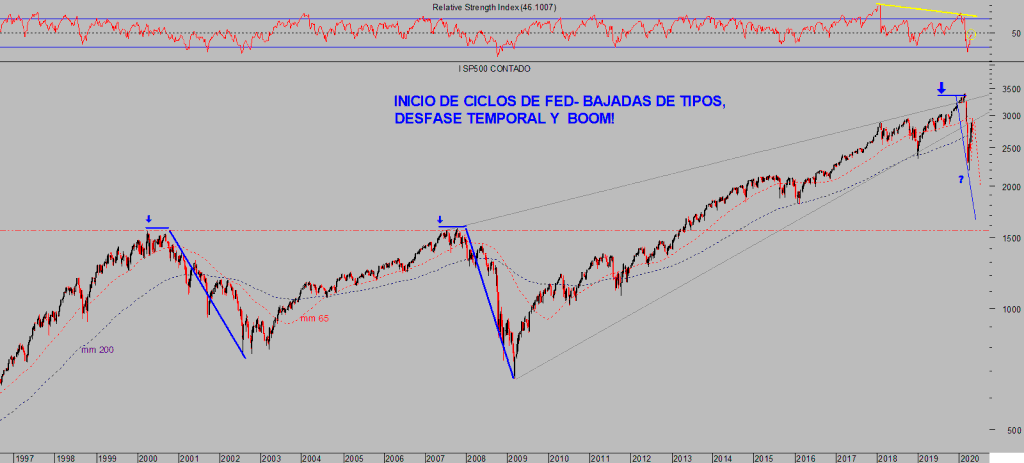

No conviene descartar la posibilidad de que en próximos meses se produzcan nuevas oleadas de ventas y descenso de las bolsas hacia mínimos del 23 de marzo, incluso más, nuevas caídas dentro de la corrección de largo plazo que atenaza a los mercados y podría conducir al SP500 hacia las inmediaciones de los 1.600 puntos.

S&P500, semana.

La situación del activo refugio, ORO, sus técnicos, estacionalidad, sentimiento o posicionamiento COT aconsejan prestar gran atención. Mantenemos abiertas posiciones en el metal esperando rentabilizar el escenario hoy más probable para el corto plazo.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com