Es cierto que en lo que llevamos de año las Bolsas están teniendo, en general, un buen comportamiento con algunos mercados de Wall Street subiendo un 10% y en Europa un poco menos (salvo el británico y el francés que lideran el ranking). Pero pese a ello, los inversores no las tienen todas consigo y no se atreven a lanzarse de lleno al parquet temerosos de que estemos ante un simple rebote y posteriormente continúe la racha bajista de finales del año pasado. Sí, las palabras de Mario Draghi no ayudaron mucho cuando la semana pasada comentó que el Banco Central Europeo aplazaría el momento de subir tipos de interés y que las previsiones económicas se tenían que revisar a la baja.

Pero realmente son dos asuntos los que tienen en vilo a los inversores, y con razón: la resolución del Brexit y la guerra comercial entre Estados Unidos y China. Punto, no hay más discusión, estos son los dos catalizadores sobre los que girará todo.

En un mundo idílico, la mejor situación para los mercados sería, por un lado, que hubiese una fecha oficial para reunión entre Trump y Xi de cara a cerrar un acuerdo satisfactorio para todas las partes, y por otro lado, que el Parlamento británico aprobase la propuesta de un Brexit light (o que se aplazase la fecha de salida de la Unión Europea por falta de acuerdo). Si queremos añadir un tercer elemento, sería que hubiese signos alentadores de recuperación en las economías de la zona euro y del gigante asiático.

Bien, vamos por partes. Respecto al primer tema, el de la guerra comercial, diversos medios norteamericanos hablan de que la fecha será el 27 de marzo y que si todo va bien ese mismo día podrían ratificar la paz comercial. En lo referente al segundo tema, el del Brexit, lo más previsible es que se retrase la salida de Reino Unido de la UE unos meses, por lo que ya no sería el 29 de marzo.

En cualquier caso, el tema es que en ambos casos el mercado tenía descontados esos dos supuestos de hecho, motivo por el cual el inicio de 2019 está siendo favorable para la renta variable mundial. Y claro, esto significa que si se confirman ambas situaciones, los mercados lo acogerían satisfactoriamente, como es evidente, pero las Bolsas no tendrían un fuerte tirón al alza (en el corto plazo sí), precisamente por haberlo descontado.

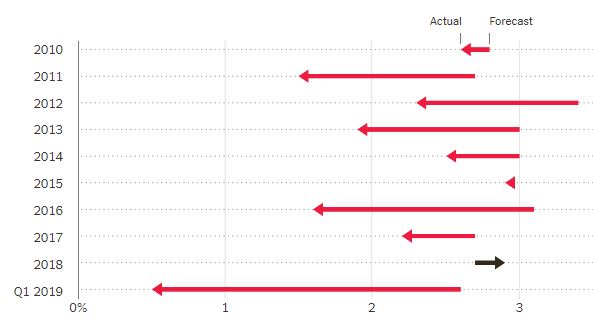

¿Y las economías? Todos sabemos que a Trump le gusta sacar pecho acerca de la marcha de la economía norteamericana y atribuirlo principalmente a sus políticas (algo que por cierto también han hecho otros políticos republicanos). La economía se expandió un 2,9% el año pasado, pero este impulso podría ser temporal, en el primer trimestre del 2019 el crecimiento se ha desacelerado, probablemente a alrededor del 0,5%, aunque bien es cierto que podría crecer más rápido durante el resto del año, pero no en un 3%.

Gráfico: New York Times

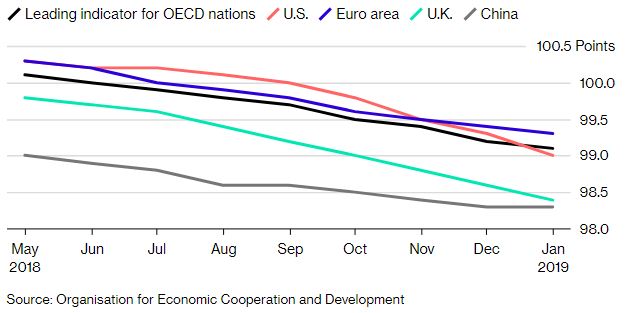

Es un hecho que la pérdida de velocidad de la economía mundial ha dejado el ritmo de expansión más débil desde la crisis financiera mundial de hace una década. El indicador de la OCDE refleja una desaceleración en general, aunque se observa algún signo de estabilización en China. En el Viejo Continente se ha querido suavizar el mensaje diciendo que la eurozona no está en recesión, tan sólo experimentando una desaceleración. Sea como fuere, el tema no deja de tener su importancia y su preocupación.

Gráfico: OCDE

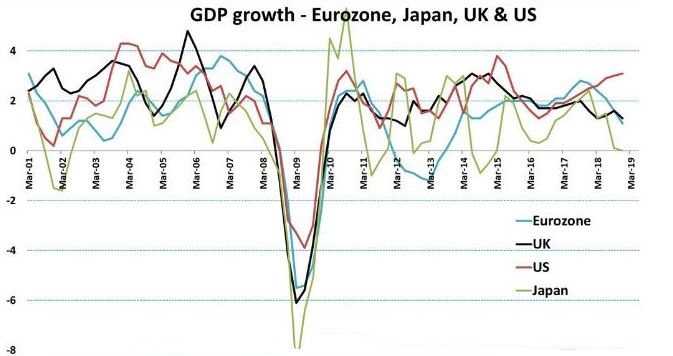

Si quieren apreciarlo incluso mejor, les dejo el siguiente gráfico.

Gráfico: Wall Street Journal

En el siguiente gráfico pueden ver la comparativa del Economic Surprise para Estados Unidos (negro), Eurozona (verde), Reino Unido (rojo), Emergentes (naranja), China (gris), etc. Recordemos que el Economic Surprise Index es un índice elaborado por Citigroup, una lectura positiva significa que los datos publicados han sido mejores de lo esperado, una lectura negativa significa lo contrario. Pues bien, en el gráfico todas las lecturas están en terreno negativo.

Gráfico: CNBC

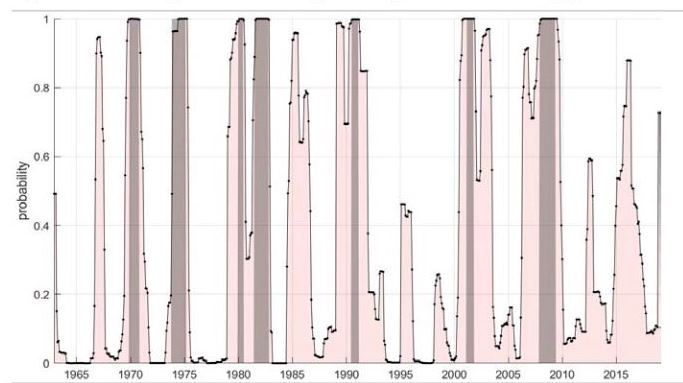

Pero calma, aunque las probabilidades de una recesión económica han aumentado en las últimas semanas como bien se puede apreciar en el gráfico, la cosa de momento no es para sucumbir al pánico.

Gráfico: UBS

Les comenté antes que una de las razones por las que las Bolsas mundiales habían tenido un buen comienzo de año era porque descontaban que habría un acuerdo comercial y que el Brexit sería light o aplazado. Ambas cuestiones se reflejaron muy bien en la volatilidad de los mercados, y es que los cortos (ventas) en el VIX (volatilidad) suben a niveles no vistos desde octubre, que fue cuando los mercados se preparaban para la caída. Todo lo que sea un VIX por debajo de 20 es favorable para las Bolsas.

Ismael de la Cruz

ismaeldelacruz.es