Mientras el mercado bursátil disfruta de una de las mejores temporadas de ganancias en la memoria reciente, una situación amenaza con resurgir bajo la superficie. Tiene que ver con la fuerte dependencia del mercado de Wall Street a solo un pequeño puñado de acciones, llevando a una medida estrechamente vigilada conocida como «amplitud» a un territorio potencialmente peligroso. Goldman Sachs considera que los 10 contribuyentes principales representaron el 62% del rendimiento del 7% en lo que va del año en el S&P 500. Este nivel de «amplitud» se encuentra cerca del más bajo registrado. Y de esas 10 compañías, nueve están en el sector tecnológico.

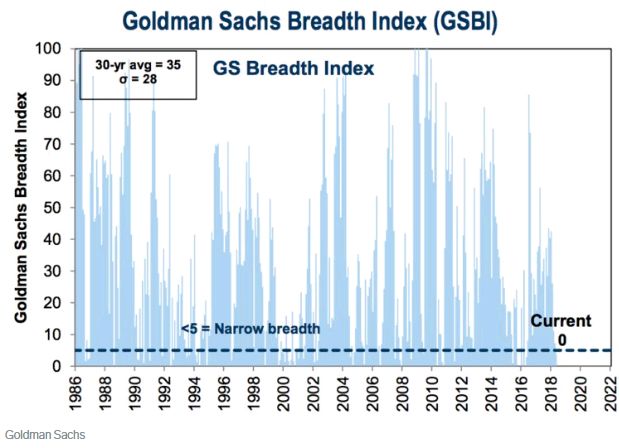

Esto se refleja en el gráfico a continuación, que muestra que un índice de amplitud mantenido por Goldman que proporciona lecturas entre cero y 100 se encuentra en, lo adivinaste, cero.

«Desde una perspectiva fundamental, el estrecho liderazgo del mercado típicamente refleja una estrecha fortaleza de ganancias, que a menudo es un síntoma de un entorno operativo debilitado», escribió David Kostin, estratega jefe de acciones de EE.UU. en una a clientes.

Además, la disminución de la amplitud a niveles tan bajos, históricamente ha precedido a crisis tanto en el mercado como en los frentes económicos.

El período inmediatamente anterior a la burbuja tecnológica estuvo marcado por una amplitud extremadamente estrecha, mientras que condiciones similares en 1990 y 2008 precedieron a recesiones económicas. La amplitud también fue notablemente baja durante las desaceleraciones económicas no recesivas observadas en 2011 y 2016, según Goldman.

«Usualmente estos mercados alcistas tan estrechos provocan finalmente grandes caídas cuando los inversores perdieron la confianza en el cada vez más caro puñado de líderes del mercado», dijo Kostin.

Con todo ese inquietante panorama que considerar, Goldman todavía piensa que el mercado puede hacerlo bien, al menos en el corto plazo. Y eso se debe a que las condiciones que rodean esta instancia particular no son tan problemáticas como lo fueron durante períodos pasados turbulentos.

Todo se reduce al panorama actual de los resultados empresariales, que Goldman identifica como una especie de salvación para el mercado. Si bien los rendimientos del mercado están altamente concentrados en un puñado de acciones, Goldman encuentra que el entorno de resultados tiene una base sorprendentemente amplia.

Las 10 principales acciones del S&P 500 representan solo el 20% de los beneficios del índice, lo que es justo alrededor del promedio de los últimos años, y justo por debajo del promedio de 30 años del 21%, según los datos de Goldman.

En el futuro, corresponderá a los inversores seguir evaluando la relación entre la amplitud del mercado y su contraparte específica de los resultados. Si los beneficios empresariales se mantienen ampliamente distribuidos en comparación, debería aliviar algunas preocupaciones de un desplome de las acciones inminente

Es cuando la amplitud de los beneficios comienza a disminuir cuando los inversores deberían comenzar a preocuparse, así que mantenga los ojos bien abiertos.

Carlos Montero

La Carta de la Bolsa