«Vivimos en una época de surrealismo monetario avanzado….», así es cómo los afamados gestores Ronald-Peter Stoeferle y Mark J. Valek, de Incrementum, comienzan su último gran análisis del mercado de metales preciosos: «En oro confiamos».

Sólo en el primer trimestre de 2017, los bancos centrales más grandes crearon de la nada el equivalente a casi 1.000 millones de dólares. Naturalmente, el nuevo dinero no se utilizó para financiar proyectos filantrópicos, sino para comprar títulos financieros. Aunque esta continua supernova de liquidez ha creado temporalmente una calma incómoda en los mercados financieros, estamos firmemente convencidos de que los costes reales de esta locura monetaria se revelarán finalmente.

«Creemos que el tsunami monetario creado en los últimos años, consistente en una inundación de dinero de los bancos centrales y nueva deuda, ha creado una ilusión peligrosa: la ilusión de un presente despreocupado a expensas de un futuro frágil», señala el informa de Incrementum. «La frivolidad mostrada por muchos inversores se refleja, por ejemplo, en una volatilidad de las acciones en niveles mínimos, que se ha alcanzado al no haber alternativa, y también se destaca por los diferenciales tan bajos entre los bonos corporativos y gubernamentales. Casi una década de tasas de interés cero o negativas ha atomizado cualquier forma de aversión al riesgo.

En los últimos años, los recortes de tasas y otros estímulos monetarios han afectado principalmente a la inflación de los precios de los activos. El año pasado, escribimos: «Tarde o temprano, las medidas de inflación se apoderarán, y la inflación de los precios de los activos se extenderá a los precios al consumidor. Dado que los bancos centrales no pueden ajustar a su antojo la inflación de los precios al consumidor, podríamos estar cerca de un ciclo prolongado de inflación de precios.

«2016 podría haber sido el año en el que la inflación de precios se dio la vuelta. Sin embargo, las esperanzas de un crecimiento económico debido al Trumponomics y la fortaleza del dólar estadounidense han provocado que la presión inflacionaria disminuya por el momento. Los próximos temores de recesión que resultan de un giro de la Fed y la consecuente depreciación del dólar probablemente finalizarían la entrada en una nueva era de inflación. Este será el momento en el que el oro comenzará a brillar de nuevo.

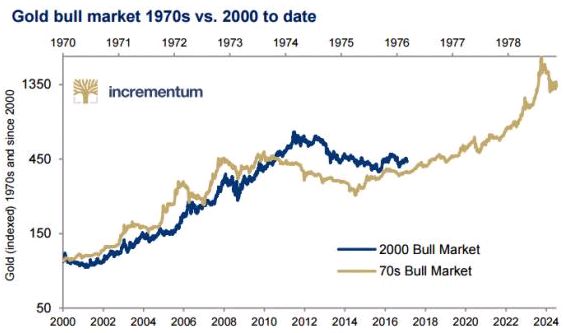

El siguiente gráfico muestra las similitudes entre los años setenta y el momento actual. El análisis revela que el mercado bajista desde 2011 ha estado siguiendo en gran medida la misma estructura y profundidad que la corrección de mitad de ciclo de 1974 a 1976. Sin embargo, podemos ver que la duración de ambas correcciones diverge significativamente.

No sólo el absoluto, sino también el desarrollo relativo es importante para una evaluación integral del status quo del mercado del oro. Junto con las acciones de oro, plata y minería, los metales industriales como el zinc, el níquel, el cobre y las materias primas energéticas (especialmente el carbón y el petróleo) se comportaron excelentemente el año pasado. Todo esto ocurrió en un entorno en el que el dólar subió a un máximo de 14 años. Consideramos esto como un desarrollo notable y como un excelente ejemplo de un mercado alcista, cuyo pistoletazo de salida aún no ha sido oído por la mayoría de los inversores.

«Vender la ignorancia económica, comprar oro.» – Tim Price

Consideramos que un mercado de valores alcista es el coste de oportunidad más importante para el oro. Por lo tanto, una clara ruptura del precio del oro sólo debería ocurrir en medio de un mercado de acciones estancado o más débil. Si ahora comparamos el comportamiento del precio del oro con el desarrollo de los precios de las acciones, podemos ver que la debilidad relativa del oro parece estar lentamente llegando a su fin. El año pasado ya habíamos notado que la intensidad de la tendencia ascendente había disminuido significativamente. Después de casi cinco años de bajo rendimiento en relación con el amplio mercado de renta variable, los gráficos podrían lentamente estar girando ahora a favor del oro.

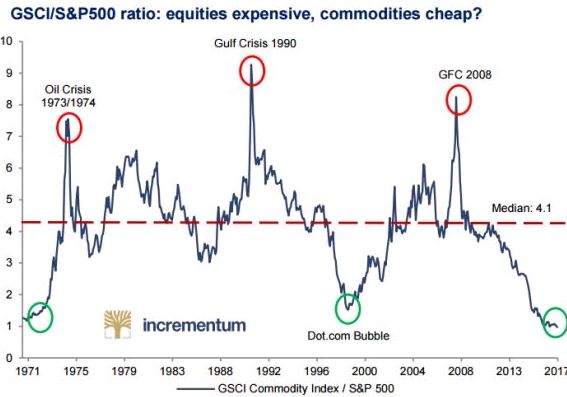

En un contexto histórico, la valoración relativa de las materias primas a las acciones parece extremadamente baja. En relación con el S&P500, el índice de materias primas de GSCI se está negociando actualmente al nivel más bajo en 50 años. Además, la proporción se sitúa significativamente por debajo de la media de largo plazo de 4,1. Siguiendo la noción de reversión a la media, deberíamos estar viendo oportunidades de inversión atractivas.»

Carlos Montero

La Carta de la Bolsa