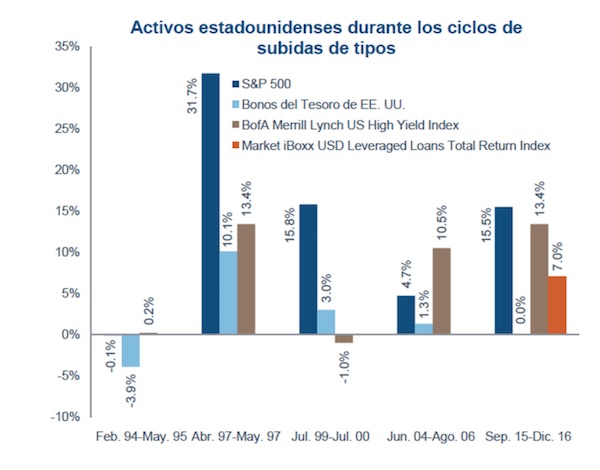

La gran pregunta que se están haciendo actualmente los inversores en renta variable es ¿cómo se suele tomar la bolsa las subidas de los tipos de interés? La cuestión para los inversores es cómo suelen tomarse los mercados las alzas de tipos. Un estudio realizado por Fidelity muestra que la respuesta a esta pregunta es “con calma”. Generalmente, los activos de mayor riesgo se han comportado bien durante los cinco anteriores ciclos de subidas de los tipos de interés. El S&P 500 registró un avance medio del 13,5%, mientras que los bonos de alto rendimiento de Estados Unidos ganaron un 7,3%. Incluso los bonos del Tesoro de Estados Unidos aguantaron, aunque sus ganancias medias caen hasta el 0,1% si se excluye el ciclo anómalo de 1997 (en el que los tipos solo registraron una subida de 25 puntos básicos). El estudio de la gestora muestra cómo se han comportado los activos estadounidenses durante los ciclos de subidas de tipos que han tenido lugar desde febrero de 1994.

Por su parte, Peter Garnry estratega de renta variable / Saxo Bank Dinamarca dice:

He escuchado a muchos decir que las acciones caerán ahora que los tipos de interés están subiendo. Hay razones por las que las acciones podrían caer, pero una subida de tipos no es una de ellas per se.

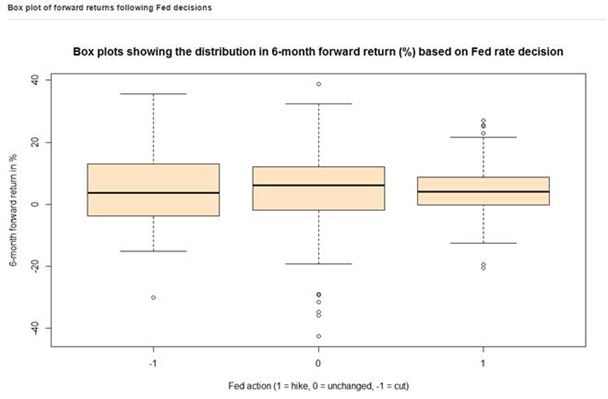

En la historia no hay relación alguna entre tipos de interés más altos y rentabilidades más bajas (ver gráfico a continuación). En la primera parte del ciclo, los tipos más altos se deben a una mejora de los fundamentos macroeconómicos, y rara vez reprimen el incremento de beneficios empresariales.

Esto es por supuesto, solo una regla general, y no deberíamos olvidar que los mercados determinan el futuro, por lo que el estado primerizo del ciclo afecta a los sectores apalancados como el de servicios, telecomunicaciones e inmobiliario, como he mencionado en la call de esta mañana.

La Reserva Federal de Estados Unidos reseteó las expectativas el miércoles subiendo un 0.25% los tipos de interés, como bien se esperaba, pero indicando que podría haber otras tres subidas en el 2017.

Pero un diagrama de bloques de los incrementos de retornos, tras varias decisiones de la Fed acerca de los tipos, demuestra que no hay correlación histórica entre tasas de interés más altas y rentabilidades más bajas.

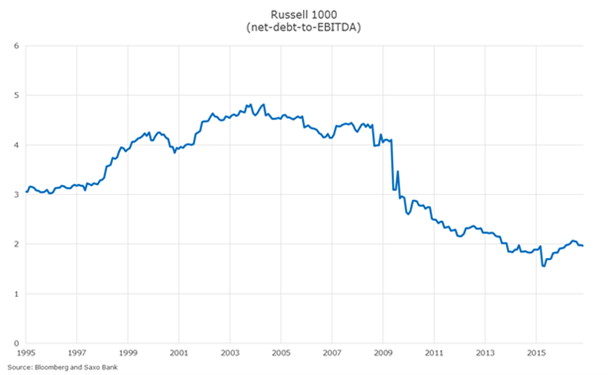

Otro punto importante a entender es que las compañías cotizadas estadounidenses son las menos apalancadas desde 1995, lo que explica el masivo desapalancamiento del sector privado que hemos percibido desde el final de la Crisis Financiera de 2008, mientras los gobiernos apalancaban sus balances.

La baja deuda neta de EBITDA es, por supuesto, insostenible ya que la presión salarial y la subida de tipos normalizarán el ratio. Pero las tres subidas anunciadas por la Fed no significarán prácticamente nada para las compañías externas al sector financiero. Al contrario, significarán todo para las finanzas, a la hora de ayudarles a aumentar el rendimiento por encima del coste, por primera vez desde la gran crisis financiera, razón por la que están al alza los activos financieros.

Daniel Gutierrez

La Carta de la Bolsa