El Departamento de Análisis de Bankinter te ofrece el análisis de algunas de las empresas españolas que son noticia: Repsol, Telefónica, Iberdrola y Dia (Blog de Bankinter):

Análisis Repsol

- Cierre 13,69 euros

Resultados del cuarto trimestre de 2016: buenos y por encima de lo esperado.

Resultados del cuarto trimestre de 2016 frente a consenso:

- Resultado Operativo: Exploración y Producción (upstream) 17 millones de euros (frente a -292 millones de euros en el cuarto trimestre de 2015) frente a 30 millones de euros esperados

- Refino y Marketing (downstream) 554 millones de euros (+11,9%) frente a 515 millones de euros esperados

- Corporativos 127 millones de euros (frente a -49,2%) frente a -60 millones de euros esperados

- Resultado Operativo: 698 millones de euros (+54,08%)

- Beneficio neto atribuíble BNA 616 millones de euros (frente a -2.230 millones de euros en el cuarto trimestre de 2015) y 488 millones de euros esperados.

- Producción de hidrocarburos: 679.000 barriles equivalentes de petróleo (-2,58%)

- Márgenes de refino en España: 7,2 dólares por barril (-1,36% respecto al cuarto trimestre de 2015 y +41,17% respecto al tercer trimestre de 2016)

- Ratio de reemplazo de reservas orgánico: 124%, mejor de lo esperado

- Deuda Neta 8.144 millones de euros (-31,7%), menor de lo esperado

- DN/Ebitda 1,38x (frente a 2,44x en el cuarto trimestre de 2015 y 2,18x en el tercer trimestre de 2016)

El programa de Sinergias y Eficiencias ha generado más de 1.600 millones de euros (frente a 1.10 millones de euros inicialmente previstos en el Plan Estratégico).

Opinión: Buenos resultados que el mercado los descontará positivamente hoy. Destacamos:

(i) En upstream están en resultado operativo positivo. De esta forma se aprecia que han reducido el break-even con precios de realización en torno a 44 dólares por barril para el crudo y de 2,7 dólares/Miles scf para el gas.

(ii) La caída significativa de la deuda neta. El flujo de caja operativo generado en el trimestre, ha sido más que suficiente para cubrir los pagos por inversiones e intereses y, junto con las desinversiones, ha permitido reducir la deuda neta de Repsol 8.144 millones de euros (1.844 millones de euros menor que al cierre del tercer trimestre de 2016).

Ponemos la recomendación del valor en revisión así como el precio objetivo y a lo largo de los próximos días emitiremos un informe con la actualización del mismo.

Análisis Telefónica

- Recomendación: Comprar

- Precio Objetivo: 9,6 euros

- Cierre: 9,3 euros

- Variación Diaria: -0,3%

Resultados 2016 confirman las buenas tendencias en España y Brasil y con caída ligera de deuda. Sin embargo, no consiguen batir estimaciones en gran parte de la P&G.

Principales cifras comparadas con el consenso de Bloomberg:

- Ingresos 52.036 millones de euros (-5,2% en términos reportados) por encima de los 51.688 millones de euros estimados

- Resultado operativo antes de amortizaciones y depreciaciones OIBDA 15.118 millones de euros (+14,3%) por debajo de 15.890 millones de euros estimados

- Margen OIBDA 29,1% (+5%)

- Beneficio antes de intereses e impuestos EBIT 5.469 millones de euros (+55,2%)

- Beneficio neto atribuíble BNA 2.369 millones de euros (-13,7%) por debajo de 3.190 millones de euros estimados

- Beneficio por acción BPA 0,42 euros (-23,6%) frente a 0,628 euros estimados

Opinión: Resultados mixtos con caída de ingresos (e incumplimiento por tanto de su objetivo de crecer +4% interanual) y BNA, pero muy buen comportamiento del OIBDA. Sin embargo, este último punto está afectado por una favorable comparativa con las cifras de 2015, que estaban lastradas por diferentes extraordinarios negativos. Sin embargo, tan sólo consiguen batir estimaciones en los ingresos, a partir de este punto quedan claramente por debajo de lo estimado.

El desglose de las cifras confirma el buen comportamiento en España y Brasil en ingresos (+2,5% y +0,3% respectivamente) y en OIBDA (+91,2% en España por la ausencia de extraordinarios negativos y +3,9% en Brasil). La buena evolución en Brasil se ha visto en gran medida impulsada por la apreciación del real durante el ejercicio. Sin embargo, Alemania y Reino Unido siguen mostrando un comportamiento muy débil mientras que Hispanoamérica continúa siendo el área más floja de la compañía.

La deuda financiera neta cierra el ejercicio en 48.595 millones de euros (-1,2% interanual) lo que implica un ratio de deuda financiera neta sobre OIBDA de 3,2x (frente a 4,3x a cierre de 2015). Se trata de una caída ligera pero positiva, que además se reducirá adicionalmente con la venta del 40% de Telxius (aún no contemplada en estas cifras y que puede acercar el ratio hacia 3,1x).

Los objetivos para 2017 resultan modestos: ingresos estables respecto a 2016, expansión de +1% en margen OIBDA y Capex sobre ventas excluyendo espectro de 16%.

En cuanto al dividendo, confirman que en 2017 quedará en 0,40 euros en efectivo (rentabilidad sobre dividendo con cierre de ayer de 4,3%).

En definitiva, cifras sin grandes novedades que confirman las tendencias vistas a lo largo del ejercicio. Sin embargo, la caída de la deuda podría ayudar al valor a repuntar ligeramente a la apertura. A partir de ahí estaremos pendientes de la conferencia con analistas que celebra hoy mismo la compañía para actualizar valoración y recomendación si fuera necesario.

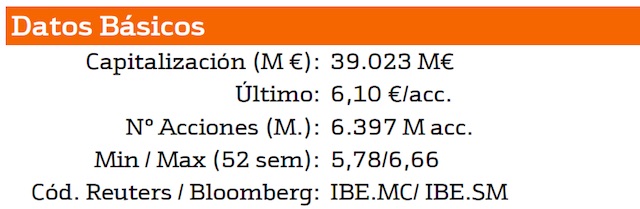

Análisis Iberdrola

- Recomendación: Comprar

- Precio objetivo: 6,7 euros

- Cierre: 6,10 euros

Bate expectativas en BNA y dividendo en los resultados 2016 y mejora guías de crecimiento en el Plan Estratégico 2015-2020.

Principales tendencias en resultados 2016:

(i) Crecimiento operativo (beneficio antes de intereses. impuestos, depreciaciones y amortizaciones EBITDA +5,5%) liderado por el negocio de redes (EBITDA +13%) gracias a la integración de Avandrid-UIL y al 2,5% de mejora en remuneración en España. El EBITDA de renovables cae un 9% debido al menor factor de carga y menores precios en GB. En generación el EBITDA cae un 3% a pesar del buen año hidráulico en España debido a los pobres resultados en GB y en México

(ii) La extensión de la vida útil de las renovables (menores amortizaciones) y la caída en provisiones permiten mostrar un crecimiento del 18% en beneficio antes de intereses e impuestos EBIT

(iii) La reducción del coste de la deuda (56bps hasta 3,5%) resulta en ahorros en costes financieros, acelerando el crecimiento en beneficios antes de impuestos BAI hasta el 25%

(iv) El incremento de la tasa fiscal del 18% al 25% limita el crecimiento en nbeneficio neto atribuíble BNA al 12%. lBE ha batido expectativas en BNA, ya que el consenso apuntaba a una subida del 7,5%

(v) Los fondos generados por las operaciones aumentan un 7% hasta 6,311 millones de euros. La deuda neta totaliza 29,423 millones de euros (3,8x EBITDA).Tras estos buenos resultados, IBE ha subido el dividendo un 11% mejor de lo esperado por el mercado (dividendo a cuenta +8%).

Los principales cifras en la actualización del Plan Estratégico son:

(i) Total Cash Flow Operativo (FFO) de 35,000 millones de euros en el periodo vs 34,500 millones de euros en el plan anterior

(ii) Inversiones 25,000 millones de euros frente a 24,00 millones de euros anteriores (90% en negocios regulados o con contratos largo plazo: redes y renovables)

(iii) Deuda neta llegando a 32,000 millones de euros en 2020

(iv) Coste financiero de la deuda 50 puntos base menor en el periodo en comparación con el plan anterior, llegando a 3,2% en 2020.

Todo esto permitirá una TAMI 2015-20 en EBITDA por encima del 6% frente a ~6,0% anunciado en el plan anterior en Febrero 2016 y una TAMI en BNA del 7,5% vs ~6,0% en el plan anterior. Esto permitirá seguir aumentando la retribución al accionista. El dividendo por acción del 2016 se sitúa en 0,31 euros por acción (+11%) y se establece como objetivo un DPA de entre 0,37-0,40 para 2020, lo que supone una TAMI 2016-20 de entre el 4,5% y 6,6%. Además se establece un suelo de dividendo en 0,31 euros por acción para el periodo.

Opinión: Iberdrola ha mostrado unos sólidos resultados en 2016, batiendo expectativas en BNA y dividendo. Además, en la actualización del Plan Estratégico, el equipo gestor ha mejorado las guías de crecimiento 2015-20 en EBITDA y en BNA.

Mantenemos la recomendación de comprar basada en:

(i) Sólido modelo de negocio (81% del EBITDA en negocios regulados y en países de alto rating)

(ii) Crecimiento (BNA +7,5% TAMI 2015- 2020)

(iii) Solidez financiera (DN/EBITDA 3,3x en 2020e)

(iv) Atractiva y creciente remuneración al accionista (rentabilidad por dividendo del 5,4% en 2017 y TAMI 2016-20 4,5%-6,6%).

Análisis DIA:

- Recomendación: Comprar

- Precio objetivo: 6,5 euros

- Cierre: 4,869 euros (-1,26%)

Análisis resultados DIA 2016:

Principales cifras comparadas con el consenso de Bloomberg:

- Ingresos 8.868 millones de euros (-0,6%) frente a 8.924 millones de euros estimados

- Beneficio antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) ajustado 625 millones de euros (+2,5%) frente a 612,5 millones de euros estimados

- Beneficio antes de intereses e impuestos (EBIT) 393 millones de euros (-0,9%) frente a 378,4 millones de euros estimados

- Beneficio neto (BN) ajustado 244 millones de euros frente a 239 millones de euros estimados

- Deuda neta (DN) 878 millones de euros

Análisis e interpretación de los resultados de DIA de 2016:

Resultados mejor de lo esperado en deuda neta gracias a mejoras en circulante en el cuarto trimestre de 2016. A nivel operativo, los ingresos han estado un poco por debajo del consenso.

Principales tendencias en resultados:

(i) El crecimiento en ventas a perímetro constante (like-for-like) se desacelera un poco un cuarto trimestre de 2016 +7,9% frente a +8,9% en los primeros nueve meses de 2016, pero se mantiene a buen ritmo.

En Iberia el crecimiento ha sido del +1,1% en el cuarto trimestre de 2016 (frente a +0,9% en los nueve primeros meses de 2016) y en emergentes +19,1% (frente a +19,4% a los nueve primeros meses de 2016). DIA cierra el año con un crecimiento l-f-l del 8,7%.

(ii) La nueva superficie en emergentes permite acelerar el crecimiento en ventas brutas del grupo hasta el 10,2% en el año. Esta cifra está en línea con las guías del grupo (+10%);

(iii) Se modera el impacto negativo del tipo de cambio en ventas brutas, gracias a la recuperación del Real brasileño: -5,1% en el cuarto trimestre de 2016 frente a -11,6% en los primeros nueve meses de 2016. El impacto negativo del tipo de cambio para todo el año se queda en un -10,2%. De esta manera las ventas brutas del grupo suben ligeramente en el año +0,03% (vs -0,6% a 9M’16);

(iv) Las ventas netas caen un -0,6%, lo que supone un 84,1% de las ventas (-1,31% en los primeros nueve meses de 2016);

(v) El margen EBITDA ajustado mantiene la mejora de 20 puntos básicos gracias a los avances en emergentes por economías de escala. El EBITDA ajustado sube un 2,5% en el año;

(iv) La deuda neta del año totaliza 878 millones de euros, lo que supone una fuerte reducción de 342 millones de euros en el cuarto trimestre de 2016, gracias a una muy positiva evolución del capital circulante en el periodo (+296 millones de euros).

El factoring no se ha ampliado en el último trimestre y se mantiene en 88,4 millones de euros. La suma de deuda neta reportada y factoring se sitúa en 967 millones de euros. De esta manera DIA consigue su objetivo de reducir la deuda neta hasta el rango de 950 -1.000 millones de euros, incluso si tenemos en cuenta el factoring en el periodo.

En resumen los resultados operativos han estado un poco por debajo de lo esperado en ingresos y habrá que ver si esta mejora en el capital circulante se puede sostener durante 2017.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.