Repunte de riesgo en pausa en espera del fin de semana (por Arnaud Masset)

Después de recuperarse con fuerza durante el primer par de semanas de febrero, el dólar estadounidense sufrió una importante ola de ventas, ya que los inversores terminaron la semana en desventaja. Las operaciones de reactivación que han sido impulsadas por el anuncio de Donald Trump con respecto a un plan fiscal «fenomenal» están perdiendo fuerza, ya que los inversores pierden la fe en medio de una grave falta de detalles. De hecho, el presidente Trump ha estado dando marcha atrás en muchas de sus promesas de campaña o primeros anuncios como presidente. Existe, por tanto, la creciente preocupación entre los inversores que no podrá llevar a cabo gran parte de sus planes.

Después de perder un 1 % frente a la moneda única, el dólar se estabilizó por encima de 1.06 antes del fin de semana. El índice dólar subió un 0.20 % dado que el GBP y el EUR cayeron 0,24 % y 0,27 % respectivamente. Sólo el yen japonés fue capaz de mantener el terreno – aumentando un 0,28 % – ya que los inversores buscan activos de refugio.

El oro también fue ganando terreno, subiendo un 0,15 % hasta 1.240.

Por el lado de los mercados bursátiles, las acciones de todo el mundo cayeron con fuerza el viernes. El Nikkei perdió un 0,58 %, mientras que el índice Topix bajó un 0,42 %. En Europa, el Euro Stoxx 600 bajó un 0,40 %. Los futuros de EE. UU. también estuvieron parpadeando en color rojo en la pantalla. Los rendimientos de los bonos perdieron terreno, ya que los inversores se precipitaron a los bonos. Hay pocas esperanzas para que esta dinámica se revierta durante el día, ya que el calendario económico tiene pocas novedades y no se espera ninguna rueda de prensa en cualquiera de los frentes políticos o de política monetaria.

Los datos de Estados Unidos respaldan el repunte de las acciones (por Peter Rosenstreich)

El índice manufacturero de la Fed de Filadelfia no logró corregirse de manera significativa como muchos analistas predijeron después de un noviembre fuerte. En su lugar, se elevó a un nuevo máximo posterior a la crisis financiera. El índice de confianza empresarial subió a 43.3 frente a un esperado 18. La parte del empleo del índice fue más débil de lo que se hubiera esperado dada la cifra de la línea superior, especialmente la mano de obra manufacturera regional. Sin embargo, el tono general del mercado laboral fue sólido. El informe de hoy refuerza nuestra opinión de que hay una modesta mejora en la salud de la economía de Estados Unidos. Nos reservamos nuestras expectativas de dos alzas de 25 pb a partir de junio, pero no podemos descartar un alza proactiva en marzo (el mercado de los Fondos de la Fed descuenta un 30 % de probabilidades). La fuerte expectativa de crecimiento también es compatible con los mayores precios de las acciones de EE. UU. a pesar de seguir a la relación precio-ganancias por encima de la media histórica. Las tasas de interés más bajas y la volatilidad mundial combinadas con las estimaciones de mayores utilidades por acción, sumado a los datos fundamentales sugieren que los nuevos máximos están justificados.

Sin embargo, el repunte necesitará que Trump cumpla con la reforma fiscal prometida para que operen al alza. Y sobre este hecho estamos preocupados. Según lo expresado ayer, todavía tenemos que considerar a Trump como un hombre de Estado exitoso en lugar de sólo un matón, lo que indica que toda la política se verá desafiada (incluso la política con el apoyo bipartidario). Nuestras expectativas para una recuperación sostenida del USD siguen siendo débiles y vemos la compra de dólares como una oportunidad para recargar posiciones cortas en USD (especialmente en ciertas monedas de los mercados emergentes).

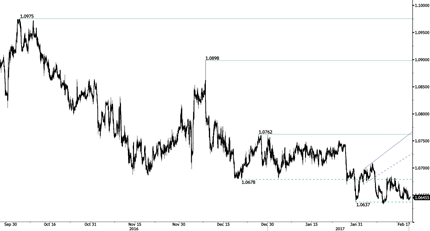

EURCHF – Trading Around Strong Support Area.

| Today’s Key Issues | Country/GMT |

| Feb 10 Money Supply Narrow Def, last 8.67t | RUB/08:00 |

| Jan CPI MoM, exp -0,70%, last 0,50% | SEK/08:30 |

| Jan CPI YoY, exp 1,50%, last 1,70% | SEK/08:30 |

| Jan CPI CPIF MoM, exp -0,70%, last 0,50% | SEK/08:30 |

| Jan CPI CPIF YoY, exp 1,70%, last 1,90% | SEK/08:30 |

| Jan CPI Level, exp 317,54, last 319,68 | SEK/08:30 |

| Dec ECB Current Account SA, last 36.1b, rev 36.4b | EUR/09:00 |

| Dec Current Account NSA, last 40.5b, rev 40.8b | EUR/09:00 |

| Dec Current Account Balance, last 4640m | EUR/09:06 |

| Jan Retail Sales Ex Auto Fuel MoM, exp 0,70%, last -2,00%, rev -2,20% | GBP/09:30 |

| Jan Retail Sales Ex Auto Fuel YoY, exp 3,90%, last 4,90%, rev 4,70% | GBP/09:30 |

| Jan Retail Sales Inc Auto Fuel MoM, exp 1,00%, last -1,90%, rev -2,10% | GBP/09:30 |

| Jan Retail Sales Inc Auto Fuel YoY, exp 3,40%, last 4,30%, rev 4,10% | GBP/09:30 |

| Feb IGP-M Inflation 2nd Preview, exp 0,13%, last 0,76% | BRL/10:00 |

| Jan Current Account Balance, exp -$5350m, last -$5881m | BRL/12:30 |

| Jan Foreign Direct Investment, exp $9500m, last $15409m | BRL/12:30 |

| Dec Int’l Securities Transactions, last 7.24b | CAD/13:30 |

| Jan Leading Index, exp 0,50%, last 0,50% | USD/15:00 |

| Jan PPI MoM, exp 0,80%, last 0,60% | RUB/23:00 |

| Jan PPI YoY, exp 9,10%, last 7,40%, rev 7,40% | RUB/23:00 |

| Jan Tax Collections, exp 136850m, last 127607m | BRL/23:00 |

| SURVEY: Private Capital Expenditure 2017-18 A$84.8b | AUD/23:00 |

The Risk Today

EURUSD Hay presiones de compra sobre el EUR/USD desde que el par no logró mantenerse por debajo del anterior soporte horario ubicado en 1.0581 (mínimo 16/01/2016). Una resistencia horaria se encuentra en 1.0679 (máximo 16/02/2017). Se esperaba ver un mayor fortalecimiento. A más largo plazo, la cruz de la muerte a finales de octubre indicaba una tendencia bajista. El par ha quebrado el soporte clave ubicado en 1.0458 (mínimo 16/03/2015). La resistencia clave se mantiene en 1.1714 (máximo 24/08/2015). Se espera que se dirija hacia la paridad.

GBPUSD El GBP/USD sigue operando por debajo de la fuerte resistencia ubicada en 1.2771 (máximo 05/10/2016). La estructura técnica sugiere que el par debería rebotar a la baja hacia el soporte ubicado en 1.2254 (mínimo 19/01/2016). El patrón técnico a largo plazo es aún más negativo desde la votación Brexit que ha allanado el camino para un mayor declive. El soporte a largo plazo que se localiza en 1.0520 (01/03/85) representa un objetivo decente. Una resistencia a largo plazo se ubica en 1.5018 (24/06/2015) e indicaría una reversión a largo plazo en la tendencia negativa. Sin embargo, es muy poco probable que suceda en este momento.

USDJPY La demanda del USD/JPY está desapareciendo después de su aumento desde el soporte situado en 111.36 (mínimo 28/11/2016). Surgen presiones bajistas en torno a la resistencia horaria ubicada en 115.62 (máximo 19/01/2016). La estructura técnica sugiere una nueva debilidad. Estamos a favor de una tendencia bajista a largo plazo. Un soporte ahora se ubica en 96.57 (mínimo 10/08/2013). Parece totalmente improbable que se verifique un aumento gradual hacia la principal resistencia en 135.15 (máximo 01/02/2002). Se espera que disminuya aún más hacia el soporte en 93.79 (mínimo 13/06/2013).

USDCHF El momentum alcista a corto plazo del USD/CHF está en pausa después del quiebre del canal de tendencia bajista. Una resistencia clave se encuentra lejos en 1.0344 (máximo 15/12/2016). No obstante, creemos que el par probablemente se fortalecerá de nuevo por encima de la paridad. A largo plazo, el par seguirá operando en el rango desde 2011, a pesar de una cierta agitación cuando el BNS eliminó la paridad del CHF. Un soporte clave se puede encontrar en 0.8986 (mínimo 30/01/2015). Sin embargo, la estructura técnica favorece una tendencia alcista a largo plazo, desde la disparidad en enero de 2015.

Resistance and Support:

| EURUSD | GBPUSD | USDCHF | USDJPY |

| 1.1300 | 1.3445 | 1.0652 | 121.69 |

| 1.0954 | 1.3121 | 1.0344 | 118.66 |

| 1.0874 | 1.2771 | 1.0100 | 115.62 |

| 1.0652 | 1.2424 | 0.9989 | 112.84 |

| 1.0341 | 1.2254 | 0.9862 | 111.36 |

| 1.0000 | 1.1986 | 0.9550 | 106.04 |

| 0.9613 | 1.1841 | 0.9522 | 101.20 |

Fuente: Swissquote Bank SA