«Dos años después, nuestros clientes se muestran desesperados, con menos dinero en sus carteras y, lo que es peor, confundidos. Como cuando a un boxeador lo tumban, cae a la lona, se levanta y se vuelve a caer. No entienden cómo en un escenario dee tipos cero, que dura ya años, con resultados empresariales más o menos aceptables y con las empresas haciendo sus deberes, las Bolsas no suben, sino que bajan ¿Commodities? Al desconocimiento se une el miedo, la aversión ¿Inmuebles? No son líquidos ¿Entonces? Hay firmas de Bolsa de gran dimensión y gestoras de renombre internacional que ofrecen alternativas, luz al final del túnel. Sí, podemos encontrar rentabilidades», me dice el CEO de una gestora que me envía el siguiente documento vía Funds People

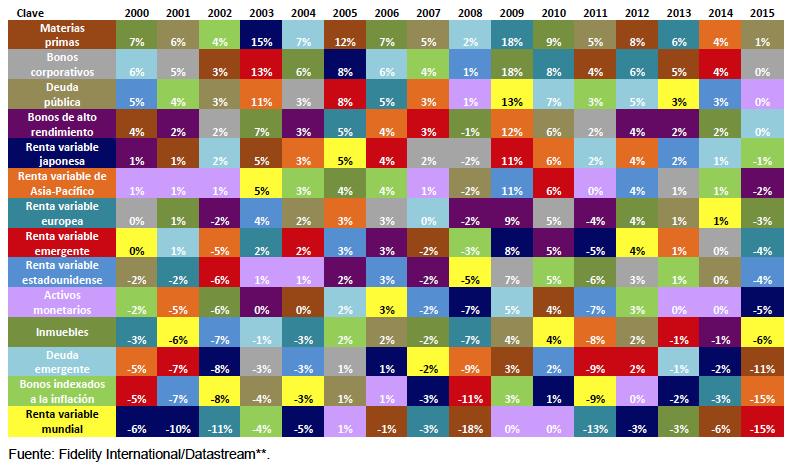

Aunque los mercados posiblemente sean lo último en lo que piensen las personas mientras se preparan para las vacaciones, la volatilidad que tuvieron el año pasado sugiere que proteger las carteras de inversiones de cara al verano puede ser tan sensato como acordarse de meter la crema solar en la maleta. Fidelity Solutions, el equipo de inversión multiactivos de Fidelity International, ha analizado el comportamiento de las diferentes clases de activos durante el periodo veraniego desde el año 2000 y ha llegado a la conclusión de que se dan grandes diferencias de un año para otro.

La inesperada devaluación del yuan el año pasado desencadenó una oleada de volatilidad en todo el mundo por el miedo a que China depreciara su moneda para luchar contra la desaceleración de su crecimiento. Este hecho provocó que la renta variable de Asia-Pacífico y la renta variable emergente fueran las peores clases de activos durante el verano de 2015, ya que perdieron un 15%, por una caída del 11% del índice MSCI AC World. Sin embargo, si nos remontamos un año más, hasta 2014, vemos que las bolsas de Asia-Pacífico y de los mercados emergentes encabezaron la lista de ganancias durante el periodo, con avances del 4%en ambos casos. Como se observa en la tabla, predecir qué clase de activos lo hará mejor durante este periodo puede resultar complicado. Entonces, ¿qué deberían hacer los inversores?

Nick Peters, gestor de fondos de Fidelity Solutions, subraya que si analizamos la diversidad que muestran las rentabilidades de las diferentes clases de activos, vemos que puede haber grandes oscilaciones. La diferencia media entre la mejor y la peor clase de activos desde 2000 es del 13%, y la mayor brecha se dio en 2008, cuando las materias primas perdieron un 18% y la deuda de los mercados emergentes avanzó un 2%. “Todo ello demuestra la importancia de diversificar entre las diferentes clases de activos. Del mismo modo que uno no se va de vacaciones y mete solo el bañador en la maleta, conviene preparar las carteras de inversión para diferentes escenarios.

“Diversificar en varias clases de activos es importante y, para los que necesitan ayudan, los fondos multiactivos pueden ser una buena opción. El trabajo de los expertos que gestionan estos productos consiste en determinar qué activos podrían ser los que mejor comportamiento muestren en diferentes (y cambiantes) entornos de mercado”. Así pues, ¿en qué se va a fijar el equipo multiactivos de Fidelity durante el verano? Peters señala tres factores clave que podrían influir en la evolución de las diferentes clases de activos:

La contradicción entre los mercados de bonos y acciones

“Aunque los rendimientos de los bonos han caído hasta niveles récord, poniendo así de relieve la demanda de seguridad entre los inversores, el S&P 500 está en máximos históricos”, señala. “Es posible que los rendimientos de los bonos estén tan bajos que los inversores piensen que las rentabilidades por dividendo son más atractivas comparadas con los riesgos que rodean a los bonos. Estaremos atentos a un cambio de actitud ante la deuda pública de alta calidad”.

Los datos económicos chinos

“Seguirán siendo cruciales para evaluar cómo están gestionando las autoridades la transición de su economía. El aumento de los precios de las materias primas debería reducir la deflación de los precios a la producción y dar un empujón al sector industrial del país. China debería estar tranquila por ahora, pero podría reactivar la volatilidad en los mercados, especialmente después de que su divisa se haya depreciado de forma constante frente al dólar durante los últimos meses”.

Perspectivas de inflación

“Aunque es improbable que la Reserva Federal suba tipos en julio, si la inflación repunta durante los próximos meses se avivará el debate sobre la política monetaria en EE.UU. Eso podría pillar desprevenidos a los mercados, que están descontado una única subida de tipos de aquí a finales de año”.

Moisés Romero

La Carta de la Bolsa