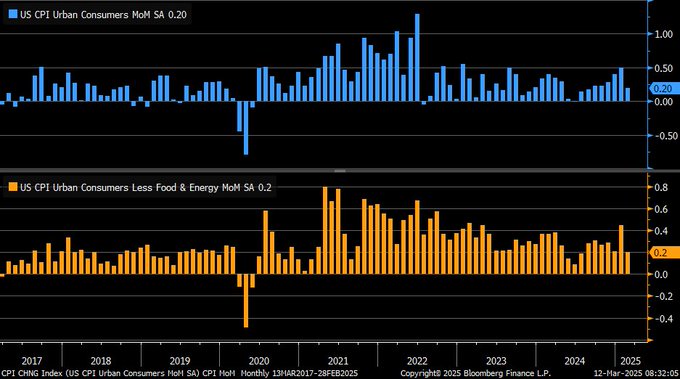

La inflación americana se comportó en febrero mejor de lo esperado y bastante mejor que en el mes de enero.

Subió dos décimas frente a las 3 esperadas y a las 5 de enero. La subyacente también aumentó 0.2% frente al 0.35% que descontaba el consenso. Ambos rompiendo a la baja la tendencia de los últimos meses, un solo de tranquilidad para expertos y mercados.

IPC Y SUBYACENTE EN TASA MENSUAL, EEUU

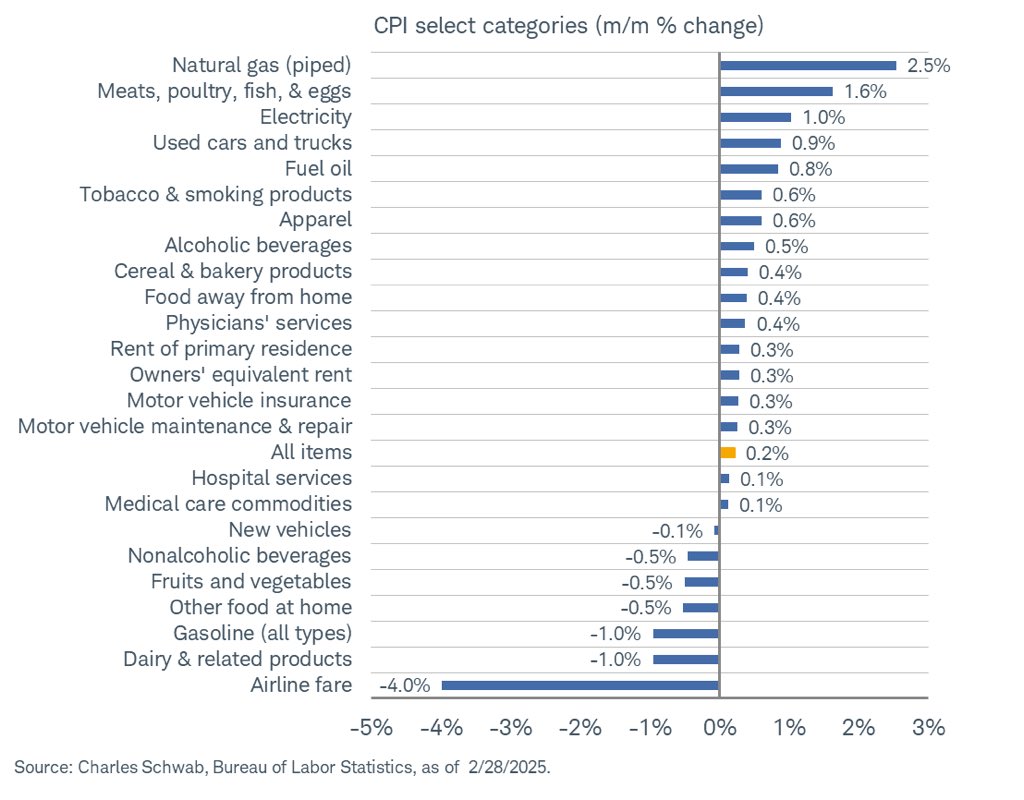

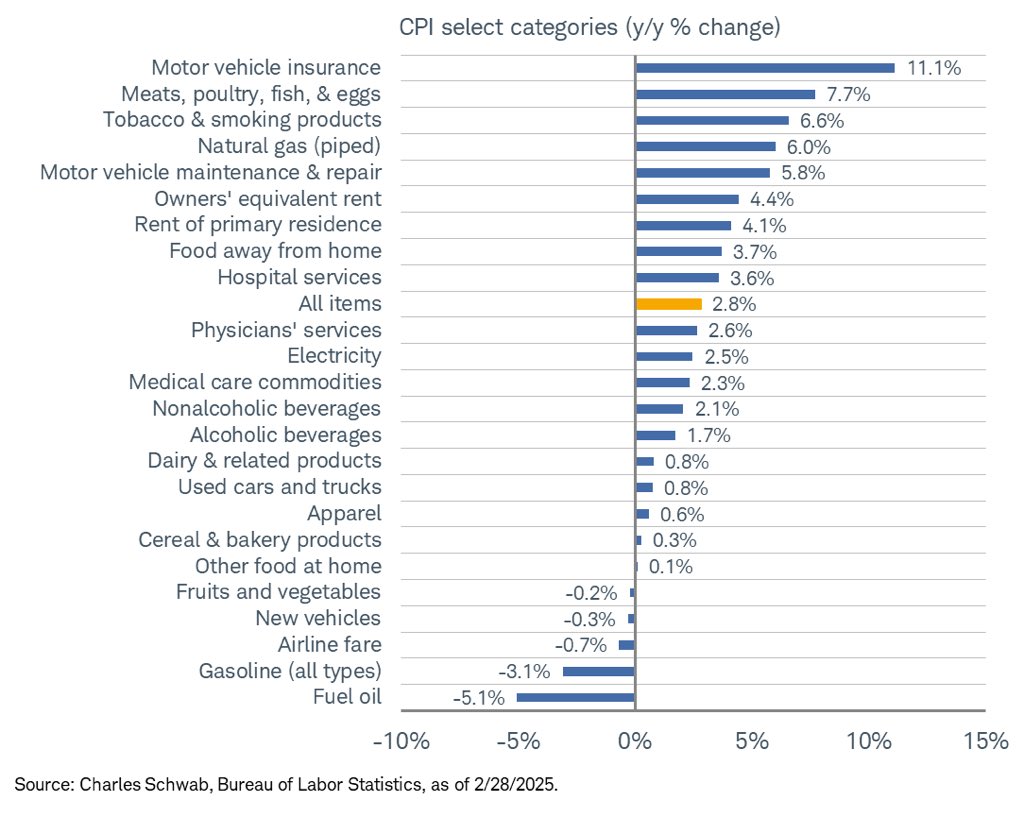

DESGLOSE INFLACIÓN POR COMPONENTES.

% MENSUAL.

% INTERANUAL.

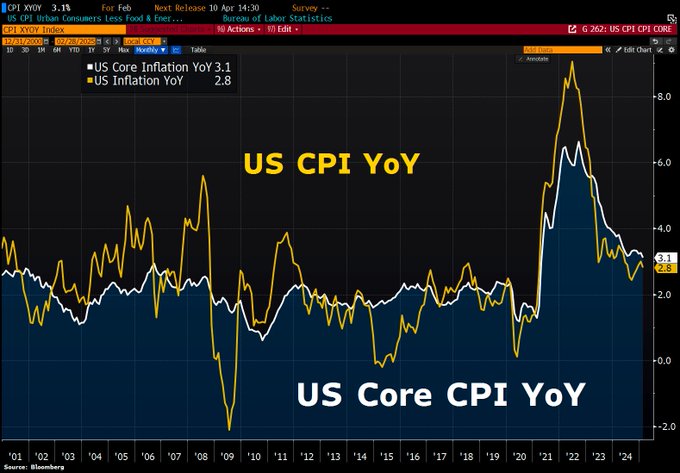

En tasa interanual, tanto la inflación general como la subyacente descendieron una décima respecto al mes anterior para quedar en el 2.8% y 3.1% respectivamente.

IPC Y SUBYACENTE EN TASA INTERANUAL, EEUU

Febrero ha sido un mes favorable pero marzo ya será más complicado por el impacto de los aranceles, la primera ronda de aranceles sobre China, México o Canadá entró en vigor el 4 de marzo y las represalias están siendo aplicadas estos días.

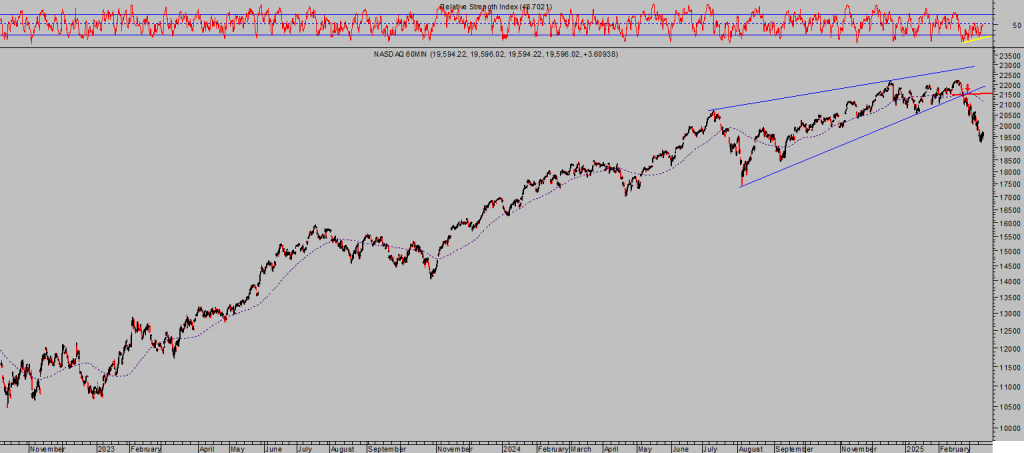

Los inversores en renta variable respiraron con cierto alivio tras conocer la moderación de los precios en febrero y aunque la sesión comenzó con ventas, terminó con ganancias (Nasdaq y SP500 arriba +1.22% y 0.49% respectivamente) excepto el Dow Jones que se dejó un tímido -0.20%.

NASDAQ-100, 60 minutos

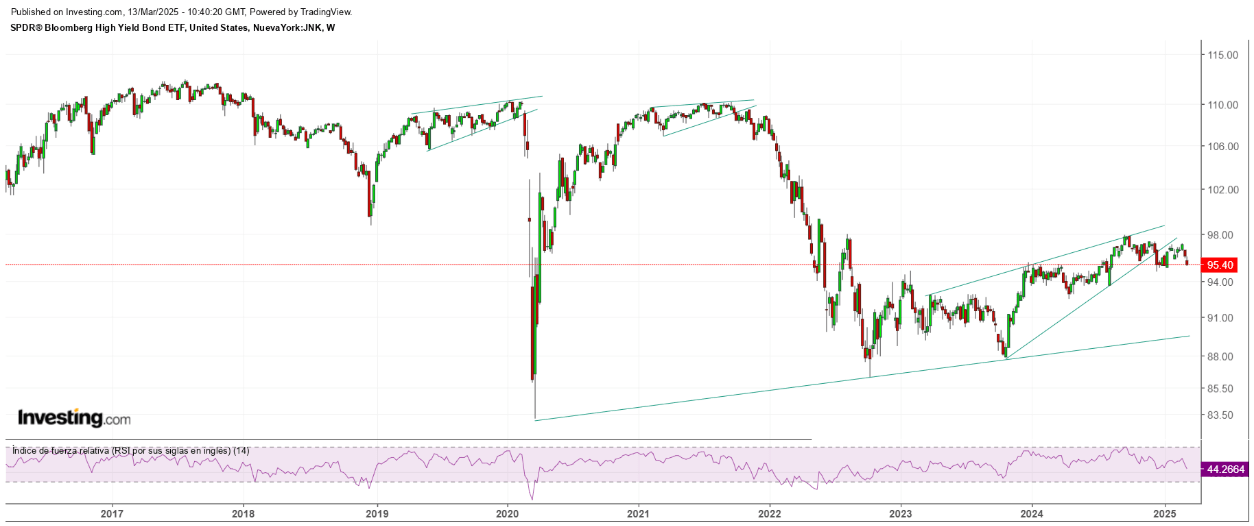

Los inversores en renta fija, sin embargo, no terminan de fiarse de que el dato de IPC de febrero sea el inicio de una nueva tendencia hacia la moderación e hicieron caso omiso, de hecho, las rentabilidades de la deuda repuntaron ligeramente en la sesión de ayer.

Mal asunto, como la reacción de los inversores en el mercado de deuda corporativa de baja calificación y peor aún el despliegue técnico que anticipa debilidad adicional de los precios (subida de la rentabilidad):

ETF SPDR BLOOMBERG HIGH YIELD BOND, semana.

A pesar del buen dato de precios de febrero, los signos para la cautela siguen vivos.

La respuesta a las medidas arancelarias de Trump ha comenzado con las represalias ayer anunciadas por Europa con $26.000 millones y Canadá con $19.000 M, situación que lejos de ayudar genera más inestabilidad.

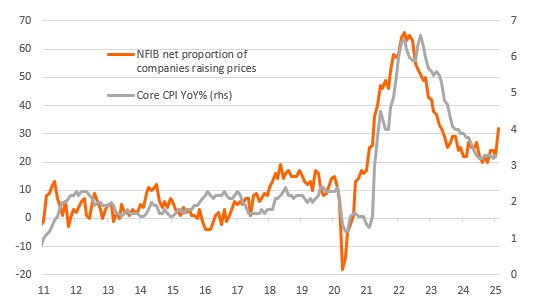

Además, las empresas esperan incremento de costes y confirman que los trasladarán a precios y los consumidores también están esperando subidas y elevando sus expectativas de inflación futura.

El porcentaje de empresas reconociendo que van a subir los precios para compensar el aumento de costes se mueve claramente al alza.

Frente a las subidas de precios esperadas por la guerra arancelaria existe un amplio abanico de factores, explicados en post reciente, que previsiblemente contrarrestarán las presiones inflacionistas aunque quizá no actúen en el muy corto plazo.

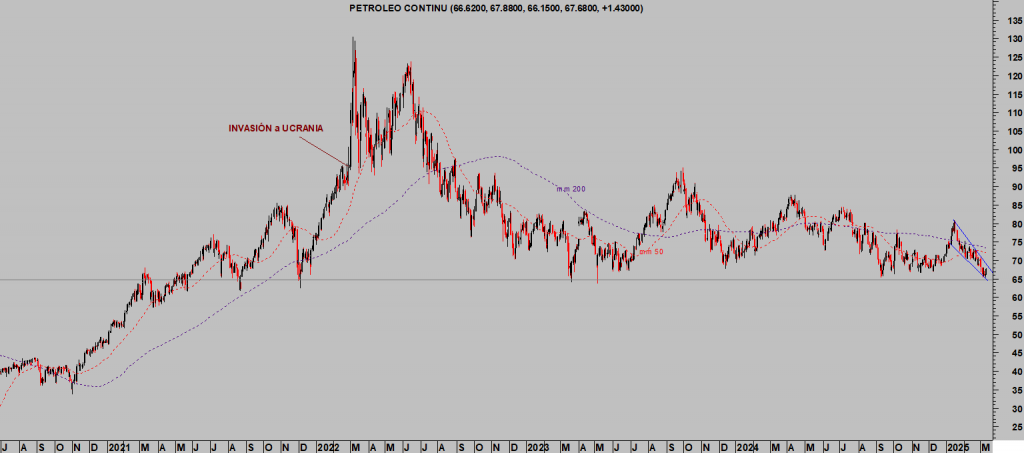

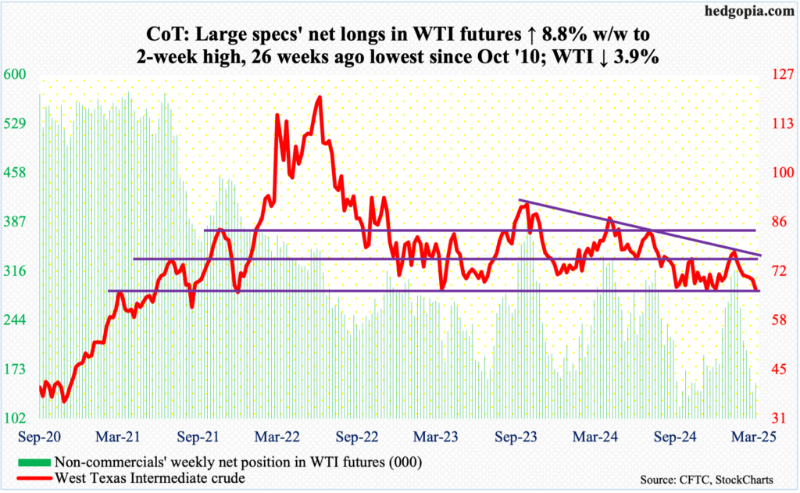

El precio del petróleo es un componente de la inflación y con las caídas de las últimas semanas está aportando su granito en la contención de las presiones generales de precios. El precio del barril West Texas ha caído cerca de un 20% desde la segunda semana de enero.

WEST TEXAS, diario,

Factores técnicos del crudo West Texas así como estacionales sugieren la posibilidad de rebote del precio y también la Teoría de Opinión Contraria aplicada sobre el llamativo sentimiento bajista de los inversores.

Los alcistas prácticamente han desaparecido de la escena, el posicionamiento alcista actual es el más bajo desde octubre de 2010. Además, las encuestas de sentimiento muestran la inclinación por continuidad de las caídas más extrema desde marzo de 2020.

POSICIONAMIENTO vs WEST TEXAS.

El crudo West Texas, presenta condiciones favorables para asistir a un rebote, un alza con proyección inicial cercano al +7%.

Consecuentemente, la entrada en vigor de los aranceles junto con el probable rebote del crudo podrían presionar al alza la inflación en marzo.

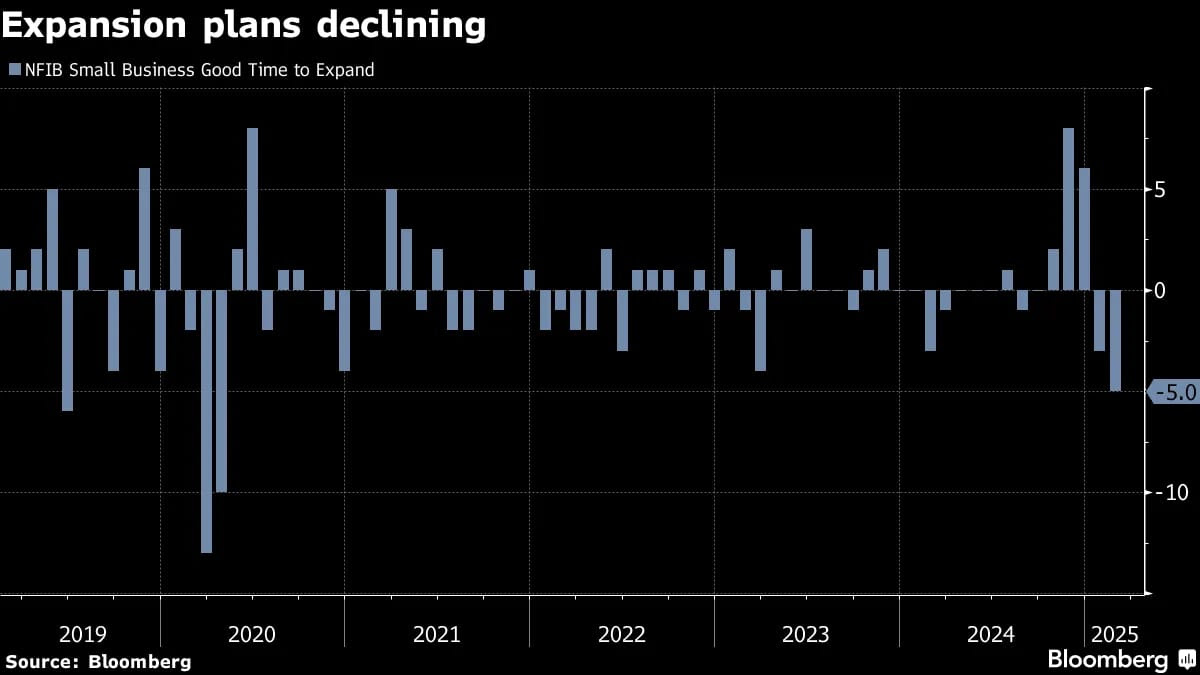

Las empresas, además de esperar incremento de costes han virado por completo en sus intenciones expansionistas que mejoraron notablemente en otoño, tras la victoria de Trump en las elecciones, pero acumulan dos meses consecutivos en negativo. Febrero ha sido el registro más bajo desde abril de 2020, según datos de NFIB.

PLANES DE EXPANSIÓN DE LOS NEGOCIOS NFIB

La historia evidencia que el proteccionismo y guerras de aranceles causan más inflación y menos PIB y los inversores están dejando patente que no les agrada nada el combinado.

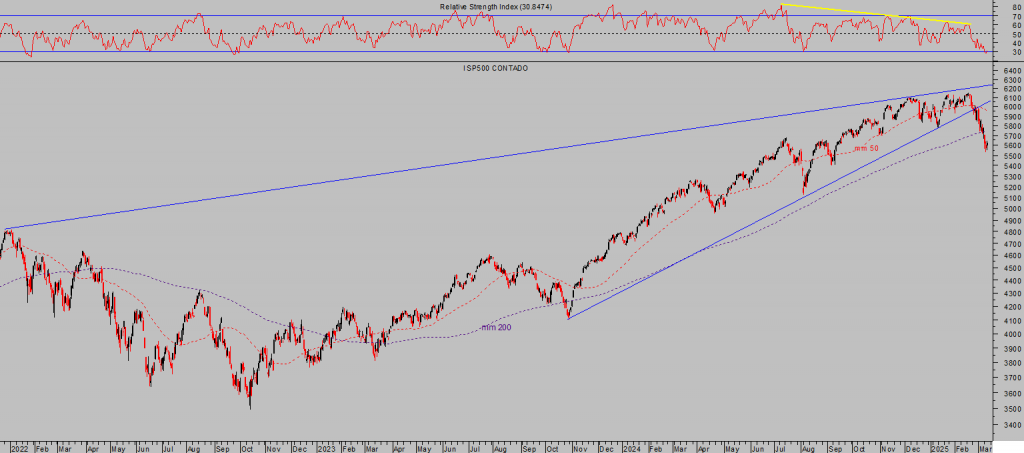

El SP500 ha perdido alrededor de un 9% desde los máximos del 19 de febrero hasta el mínimo alcanzado este pasado martes 11 de marzo.

S&P500, diario.

La geoestrategia global se ha deteriorado y la elevación de su prima de riesgo está afectando a los mercados. Las relaciones comerciales internacionales han entrado en una nueva y delicada fase, en la que nadie sale ganando al menos en plazos cortos/medios.

En el apartado de seguridad y defensa, la situación tampoco ha mejorado.

Los intentos de Trump por mediar para lograr el final de la guerra entre Rusia y Ucrania, de momento ha conseguido doblegar a Zelenski (a pesar de la reunión-encerrona en la Casa Blanca y de las condiciones draconianas impuestas), pueden no resultar exitosos, ahora todo depende de la voluntad de Putin y la realidad de los acontecimientos no augura un final temprano.

El posicionamiento de Trump (aparentemente más en favor de Rusia que de Ucrania) ha empoderado a Putin, quien lejos de pronunciarse en favor de una tregua, en los últimas fechas ha intensificado duramente los ataques.

Además ayer se presentó con uniforme militar en Kursk, una parte del territorio ganado por Ucrania y que está intentando recuperar. Un gesto que no augura buenas intenciones.

Conseguido el consentimiento forzado de Ucrania para alcanzar una tregua, alto al fuego, Trump indica ahora a Rusia que tiene que unirse a su iniciativa, detener los ataques y recibirle a él mismo o a una delegación americana para negociar la paz.

Putin continúa callado y es probable que trate la situación evitando mojarse, con ambigüedad y continuando con la ofensiva y acciones militares en tanto que no reciba presiones de mayor contundencia.

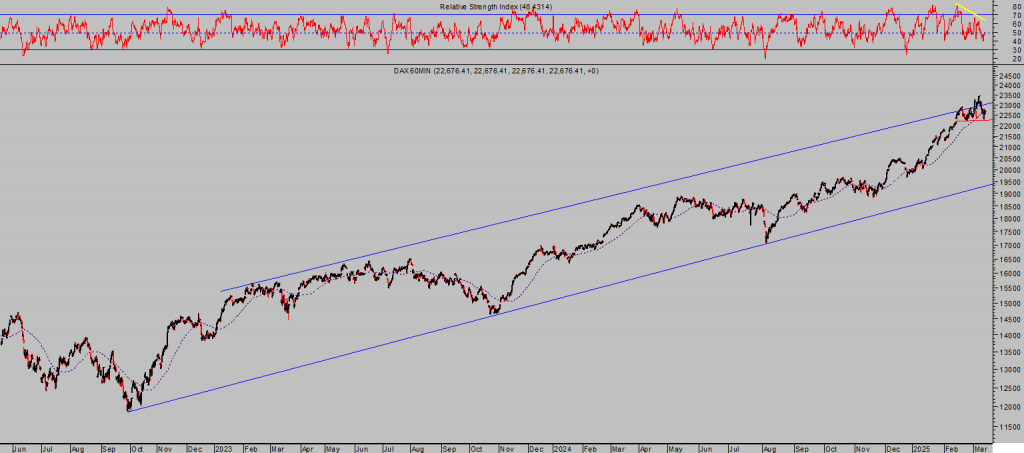

En clave de mercados, la incertidumbre continúa elevada y los peligros vigentes, especialmente en Europa donde las cotizaciones apenas han corregido y se mantienen muy en positivo (~ +10%) desde que comenzó el año, frente a las bolsas USA que pierden (~-5%) desde el 1 de enero.

DAX-40, 60 minutos.

La corrección del mercado americano puede tomarse un respiro y las bolsas rebotar pero los riesgos siguen siendo demasiado importantes como para esperar una resolución definitivamente alcista de las bolsas.

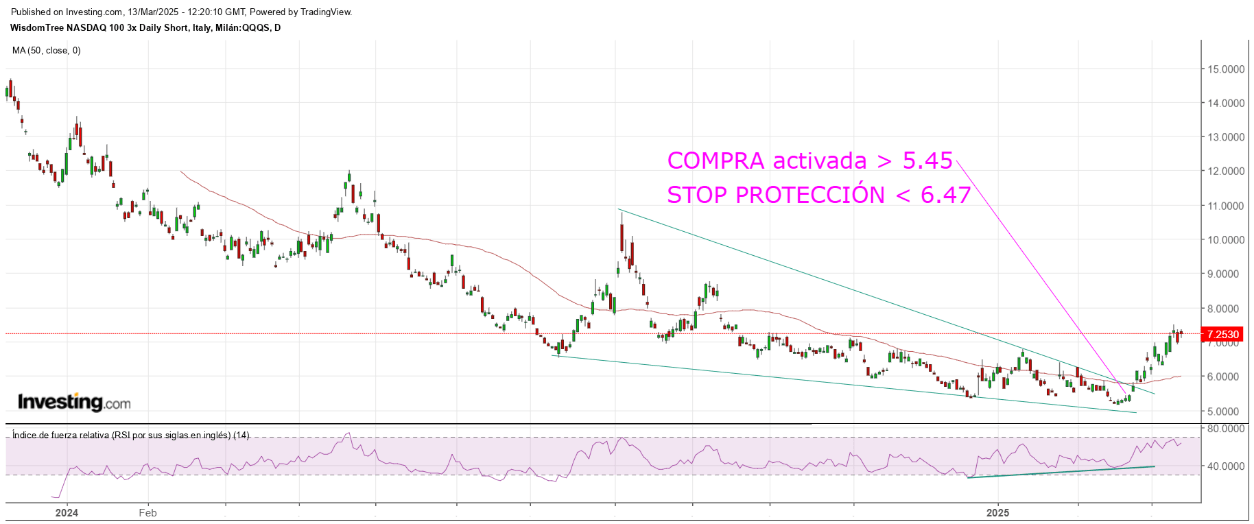

La rentabilidad conseguida por nuestros lectores mediante la siguiente estrategia en favor de caídas del Nasdaq acumula +33% Monitorizamos su comportamiento y gracias al seguimiento dinámico de posiciones de riesgo, ajustamos nivel de control de los beneficios asegurando una rentabilidad mínima del 19%.

ETF NASDAQ BAJISTA x3, diario

Hoy será interesante evaluar el dato de inflación a la producción (se espera una alza de 3 décimas) y mañana importante la publicación del dato de confianza del consumidor.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.