El mercado ha disfrutado durante años del liderazgo del sector tecnológico y su destino depende mucho del comportamiento de unas pocas pero gigantes empresas tecnológicas, más concretamente del subsector de semiconductores, cuya imagen técnica es delicada.

El índice SOX está desplegando una pauta técnica típicamente correctiva que venimos semanas señalando y ayer se reafirmó al caer hasta un -6,1%.

ÍNDICE DE SEMICONDUCTORES -SOX-, semana.

El Nasdaq perdió ayer un intenso -2.78%, el SP500 un -1.59% y el Dow Jones -0.45%.

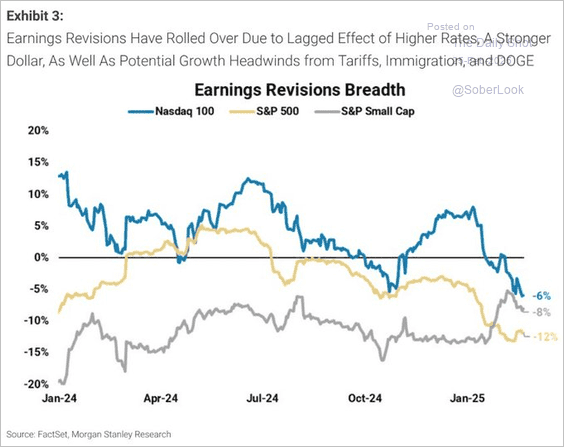

Las revisiones de beneficios están siendo rebajadas para el conjunto del mercado con especial incidencia sobre las empresas tecnológicas, que son precisamente las más sobrevaloradas:

REVISIONES DE BENEFICIOS

Las expectativas de beneficios de las tecnológicas y particularmente de las grandes compañías son todavía elevadas, a pesar de las rebajas, aunque difícilmente llegan a justificar los altos niveles de valoración.

Si en estas condiciones los beneficios fallan será un catalizador de decepciones y una invitación a los inversores para continuar reduciendo exposición al riesgo. En caso de que los resultados de las grandes compañías defrauden, las bolsas tendrán problemas.

Las 10 empresas más grandes del SP500, principalmente tecnológicas, son las más sobrevaloradas (PER medio próximo a las 30 veces frente a un PER más próximo a 20 veces del SP490), suponen casi un 40% de la capitalización total del índice y fueron responsables de cerca del 60% de la revalorización del índice en 2024.

Por otra parte, las piruetas constantes de Trump amenazando a diestro y siniestro e imponiendo aranceles a todo el mundo tendrá efecto boomerang sobre sus propios intereses y los de las empresas americanas, recordemos que alrededor del 40% de los beneficios de las empresas del SP500 son generados mediante actividades fuera de Estados Unidos.

El miércoles Trump recordó a Europa su intención de imponer aranceles del 25% y ayer, coincidiendo con la hora de apertura del mercado, recordó la entrada en vigor de los aranceles a Canadá y México y fijó fecha, el próximo martes día 4 de marzo, como estaba previsto. También tuvo palabras para China, donde aplicará un arancel adicional del 10% en esa misma fecha.

¿Cumplirá su palabra?. Hasta ahora Trump se ha dedicado a lanzar amenazas que eventualmente no ha terminado de concretar, se dice que se trata de su particular táctica de negociación para comenzar muy fuerte disponiendo de margen para rebajar y finalmente pactar las condiciones que previamente aspiraba a conseguir. Veremos.

El temor a que la guerra comercial debilite las economías y sea el precursor de recesiones en Canadá, México, China en Estados Unidos y también en Europa, es decir, miedo a que se produzca un inminente cambio de ciclo es una verdadera amenaza para las economías y los mercados.

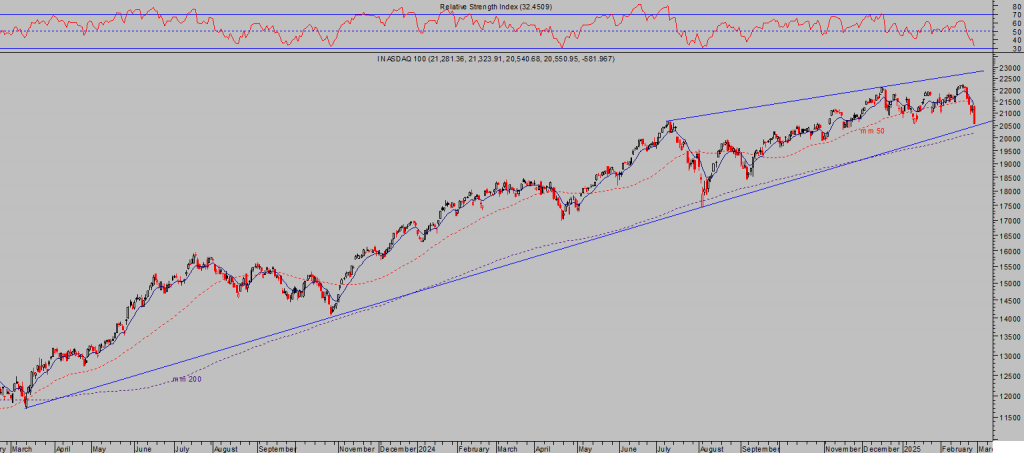

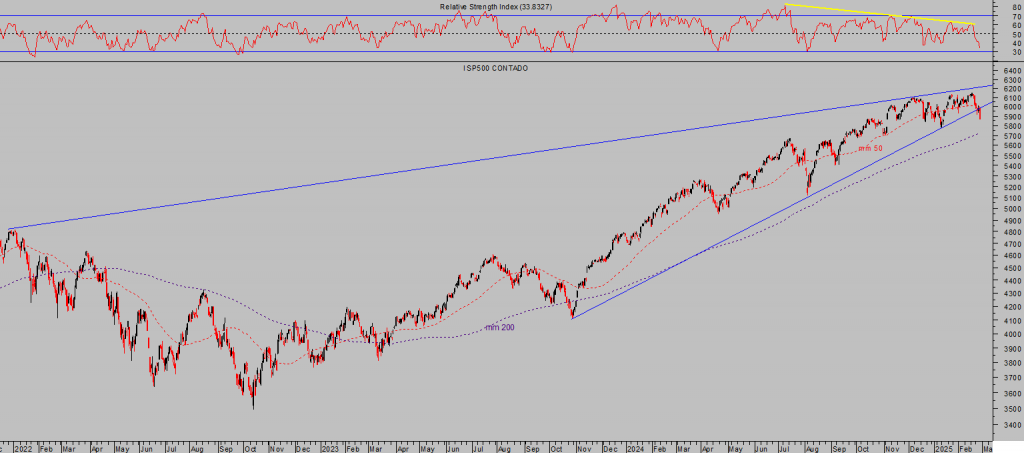

El desplazamiento lateral iniciado desde los máximos de principios de noviembre por índices como el SP500 o Nasdaq corre el peligro de ser resuelto a la baja y, después de los excesos poco justificados de principio de año, las caídas de las últimas sesiones están infligiendo técnico considerable.

Las medias móviles de 50 sesiones ha sido definitivamente perdidas y ahora los índices se enfrentan a directrices de tendencia significativas, de camino probablemente hacia las respectivas medias móviles de 200 sesiones que, por cierto, ya no se encuentran tan alejadas del nivel de las cotizaciones.

NASDAQ-100, diario.

S&P500, diario.

DOW JONES, diario.

El índice de pequeñas y medianas empresas, Russell-2000, prometía gracias a la llegada de Trump y la posibilidad de que fuera a favorecer los negocios.

Lejos del mantra vendido desde Wall Street durante las últimas semanas de 2024, el índice se encuentra técnicamente muy débil, quizá el más débil de todos, la imagen técnica está deteriorada tras romper por abajo la figura técnica con origen en octubre de 2023 y a continuación perforar las medias móviles de 50 y también la de 200 sesiones.

RUSSELL-2000, diario.

El milagro Trump de momento está defraudando por completo las expectativas de los expertos e inversores como, por otra parte, es normal considerando la gran incertidumbre que pesa sobre la salud del consumidor o el hecho de que alrededor del 40% de las empresas del índice pierden dinero. Perforadas las medias móviles diarias relevantes (50 y 200 sesiones) y quebrada la pauta alcista previa, ahora es probable que el Russell trate de ir en busca de la crítica media de 200 semanas.

RUSSELL-2000. semana.

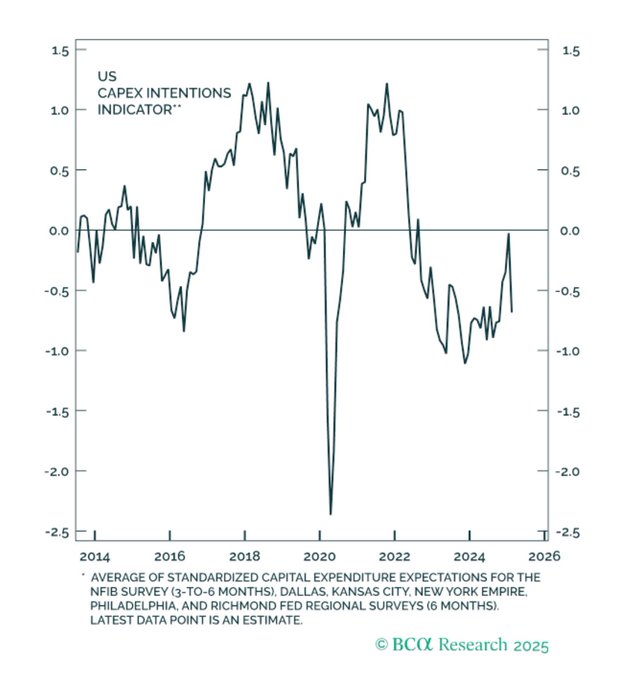

El milagro Trump no sólo está chocando con la realidad de las pequeñas empresas, las intenciones de inversión (CAPEX) declaradas por los empresarios mejoraron sustancialmente tras la victoria de Trump en noviembre pero se han desinflado por completo y se encuentran en terreno claramente contractivo.

PREVISIONES DE INVERSIÓN CAPEX EMPRESAS USA

En estas circunstancias, con la incertidumbre alta y aumentando tras el descenso de las cotizaciones de esta semana, el mercado queda dañado y los inversores emplazados a disfrutar de un fin de semana de reflexión.

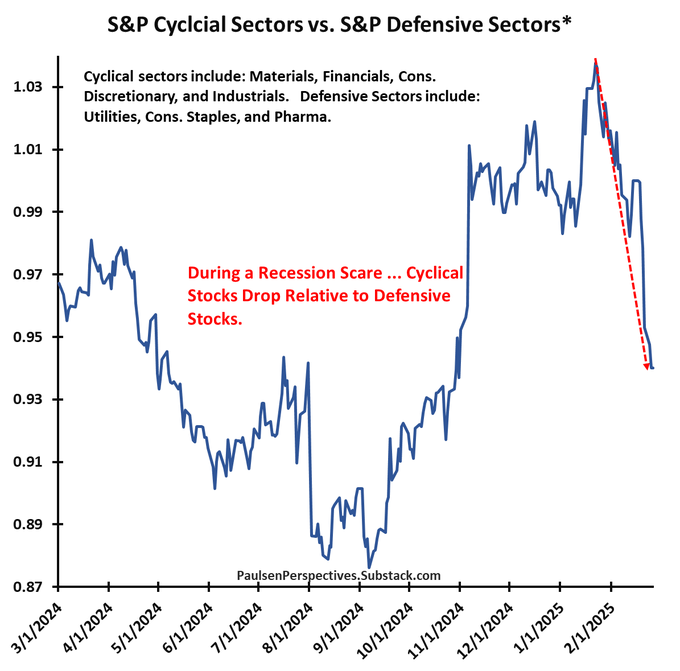

La evolución comparada del comportamiento de los sectores cíclicos frente a los defensivos, rotación bien definida en favor de los segundos, se infiere que los inversores temen una ralentización de la economía o algo aún peor.

RATIO SECTOR CÍCLICO vs DEFENSIVO

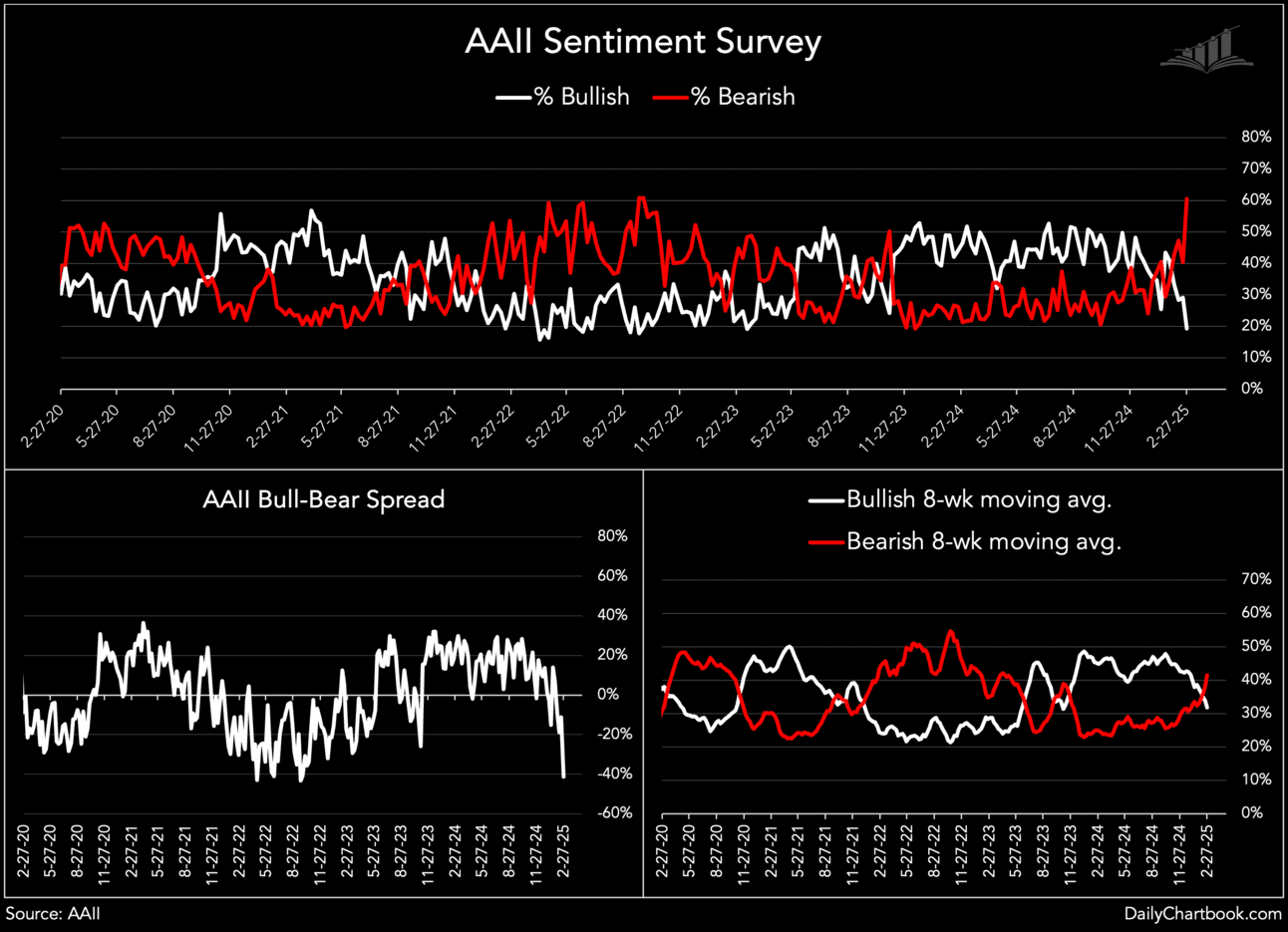

Las encuestas muestran gran pesimismo entre los inversores particulares, como detalla el post de ayer, y es comprensible que aumente la tensión ahora que están invertidos en bolsa y expuestos al riesgo como nunca antes. La sensibilidad es mayor cuanto mayor es la exposición.

El ratio Bull/Bear o diferencial entre alcistas y bajistas de los inversores particulares -AAII- ha caído fuerte hasta alcanzar mínimos de otoño de 2022.

RATIO BULL-BEAR, AAII

Un nivel de temor tan disparado es llamativo observando las bolsas con perspectiva, todavía cotizan a un paso de máximos históricos. En estas condiciones, un mercado bajista normal o una mera corrección del 15%-20% provocará que el pesimismo torne de depresión.

Al margen del estado de ánimo reflejado en las encuestas, la realidad es que todo el mundo sigue invertido y que, además, el nivel de posiciones cortas (bajistas) abiertas contra el SP500 todavía permanece en zona de mínimos.

POSICIONES CORTAS ABIERTAS CONTRA EL S&P500

Las condiciones actuales de mercado exigen flexibilidad pero sobre todo una cuidadosa gestión del riesgo. Criterios de inversión selectivos y operar en la dirección de la tendencia de cada activo es clave.

En ese sentido, mientras que las estrategias alcistas se están comportando favorablemente, vean ejemplo de la siguiente compartida con suscriptores (+63%) hace escasas semanas…

ALIBABA -BABA-, diario.

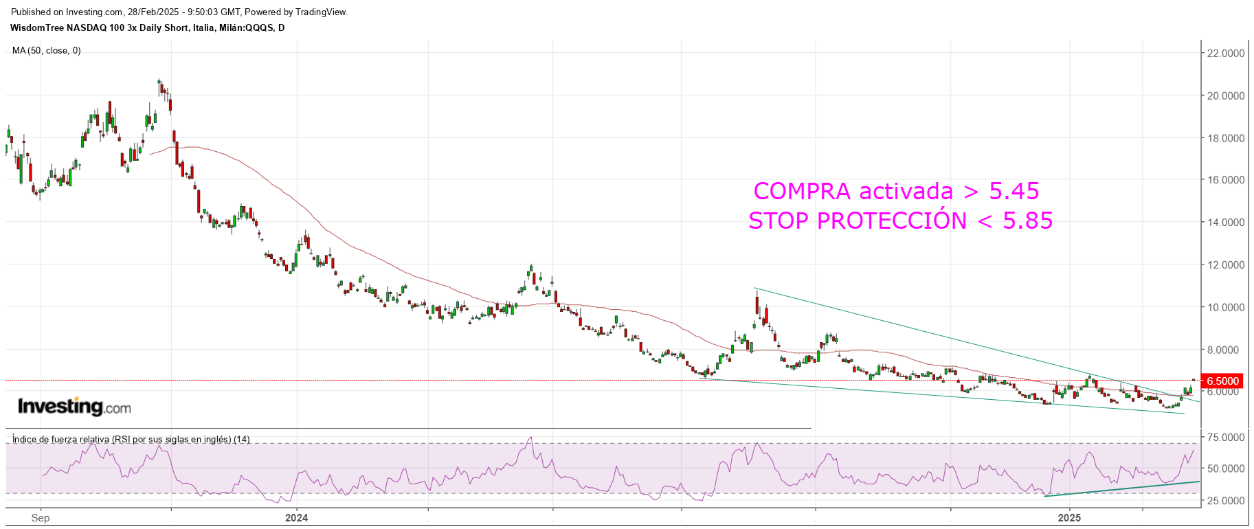

… las caídas recientes también están proporcionado una muy interesante rentabilidad a través de una sencilla estrategia de riesgo muy controlado y limitado compartido con suscriptores recientemente (+19%):

ETF NASDAQ BAJISTA x3 -QQQS-, diario.

No todo son malas noticias.

Buen fin de semana a todos!

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.