Te ofrecemos las noticias destacadas del día de las siguientes empresas -Telefónica, Indra, Cellnex, Squirrel, Prisa, OHLA, Ferrovial, Endesa…-, realizado por el Departamento de Análisis de Link Securities.

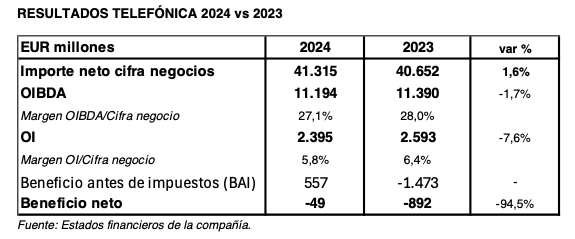

.TELEFÓNICA (TEF) presentó sus resultados correspondientes al ejercicio 2024, de los que destacamos los siguientes aspectos:

Por otra parte, señalar que el portal digital Bolsamania.com informó que el Consejo de Administración de TEF, que se celebró ayer, ha nombrado a Carlos Ocaña, el economista que fue designado por el Gobierno como consejero de la operadora, como nuevo vicepresidente del órgano de gestión de la teleco.

Con el nombramiento de Carlos Ocaña como vicepresidente, SEPI, el holding estatal que controla el 10% del capital de TEF, iguala la representación que ahora mantiene CriteriaCaixa, ya que el representante de la entidad catalana, Isidro Fainé, es uno de los vicepresidentes históricos (y el consejero más antiguo) de la operadora. SEPI tomó en 2024 el 10% del capital de TEF como respuesta a la entrada de la teleco saudí STC con un 10%, lo que también provocó que el grupo La Caixa aumentará su participación del 5% al 9,9%, que actualmente mantiene.

Asimismo, el diario Expansión se hizo eco de una entrevista concedida por el presidente de TEF, Marc Murtra, al diario Financial Times, en la que aseguró que cree que debe de haber una consolidación del sector de las telecomunicaciones a escala europea y TEF quiere jugar un papel destacado. Así, Murtra señaló que buscará fusiones para impulsar la autonomía estratégica de Europa y reducir su dependencia de EEUU.

El directivo considera que el mercado europeo es ineficiente, ya que no permite economías de escala suficientes para desarrollar tecnologías propias. Además, Murtra indicó que las “Big Tech” han ayudado a EEUU a avanzar, pero Europa tiene las habilidades para corregir esa desventaja. En lo que respecta al segmento de negocio de la ciberseguridad, Murtra considera que hay oportunidades de crecimiento de ingresos.

Por otro lado, el diario digital ElConfidencial.com publicó ayer que TEF ha descartado por el momento comprar Minsait, la filial de pagos de INDRA (IDR). Marc Murtra, el nuevo presidente ejecutivo de TEF, tras consultarlo con CriteriaCaixa, accionista relevante de la operadora, ha descartado realizar una oferta por Minsait, que lleva tiempo en el mercado, pero cuya venta no se ha llegado a materializar. La estrategia de IDR, que ha comprado recientemente Hispasat, pasa por centrarse en el sector de la seguridad y la defensa

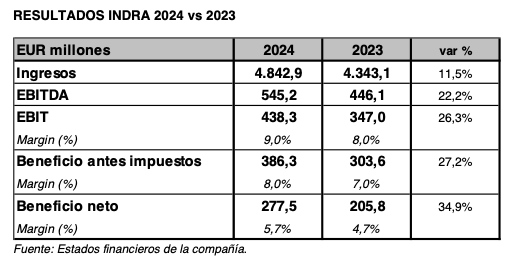

. INDRA (IDR) presentó sus resultados correspondientes al ejercicio 2024, de los que destacamos los siguientes aspectos:

- IDR elevó su cifra de ingresos en 2024 un 11,5% interanual, hasta los EUR 4.842,9 millones, con todas las divisiones presentando crecimientos (ATM +30%; Defensa +26% y Minsait +7%), excepto en Movilidad (-1%). El tipo de cambio restó EUR 64 millones a los ingresos en 2024 (-1,5 p.p.), principalmente por la depreciación de las divisas en Argentina, Brasil y Chile.

- Tras la aplicación de los aprovisionamientos y otros gastos (+14,3% interanual) y de los gastos de personal (+8,6% interanual), el cash flow de explotación (EBITDA) de IDR alcanzó los EUR 545,2 millones, lo que supone una mejora del 22,2% interanual. En términos sobre ingresos, el margen EBITDA se situó en el 11,3%, frente al 10,3% de 2023. Esta mejora se explica principalmente por el mayor aumento de ingresos registrado en las divisiones con mayor rentabilidad operativa, Defensa y ATM, así como por la propia mejora de la rentabilidad en Movilidad y Minsait.

- Una vez deducidas las amortizaciones (+8,0% interanual), el beneficio neto de explotación (EBIT) de IDR creció un 26,3% interanual en 2024, hasta los EUR 438,3 millones. En términos sobre ingresos, el margen EBIT repuntó 1 p.p., hasta situarse en el 9,0%.

- Por su parte, el beneficio antes de impuestos (BAI) se elevó hasta los EUR 386,3 millones, una cifra un 27,2% superior con respecto a la del mes precedente. Finalmente, el beneficio neto atribuible de IDR se elevó en 2024 hasta los EUR 277,5 millones, un 34,9% más que en el año precedente.

- La cartera en 2024 alcanzó los EUR 7.245 millones, aumentando un +7% vs 2023, impulsada por Minsait y ATM. La ratio de cartera sobre ventas de los últimos doce meses se situó en 1,50x vs 1,56x en el mismo periodo del año anterior. La contratación neta en 2024 aumentó un +17%, con un fuerte aumento en todas las divisiones, destacando el fuerte crecimiento en ATM, principalmente por los contratos de Canadá y Colombia, y en Defensa por los contratos de radares en Polonia y en Vietnam. La ratio book-to-bill de contratación sobre ventas se situó en el 1,11x vs 1,06x en 2023.

- Con respecto a la deuda financiera neta, IDR ha terminado en diciembre de 2024 con una posición positiva de Caja Neta de EUR 86 millones, frente a una Deuda Neta de EUR 107 millones en diciembre de 2023. La ratio de Deuda Neta/EBITDA LTM (excluyendo el impacto NIIF 16) se situó en -0,2x en diciembre de 2024 vs 0,3x en diciembre de 2023

- Objetivos 2025: el Guidance para 2025 contempla los siguientes objetivos (sin incluir las adquisiciones de TESS Defense ni de Hispasat):

- Ingresos en moneda local: mayores de EUR 5.200 millones.

- EBIT reportado: mayor de EUR 490 millones.

- Flujo de Caja Libre reportado: superior a EUR 300 millones.

Por otro lado, en sesión celebrada en el día de ayer, el Consejo de Administración de IDR ha acordado proponer a la próxima Junta General de Accionistas la distribución de un dividendo en efectivo de EUR 0,25 brutos por acción, con cargo a los beneficios del ejercicio 2024, a abonar el día 10 de julio de 2025.

. CELLNEX TELECOM (CLNX) presentó sus resultados correspondientes al ejercicio 2024, de los que destacamos los siguientes aspectos:

- CLNX elevó su cifra de ingresos de explotación un 7,7% interanual en 2024, hasta los EUR 3.941 millones.

- Por su parte, el cash flow de explotación (EBITDA) Ajustado alcanzó en 2024 los EUR 3.250 millones (+8% interanual), y el EBITDA después de arrendamientos (EBITDAaL) se situó en los EUR 2.386 millones (+10,6% interanual). En términos sobre ingresos, el margen EBITDA se elevó hasta el 82,5%, desde el 82,2% de 2023

- El resultado neto de CLNX mejoró hasta una pérdida neta de EUR -28 millones, cerca de alcanzar el equilibrio (break even), frente a los EUR – 297 millones del año anterior, debido principalmente a la mejora de los ingresos y del EBITDA. La pérdida del ejercicio se explica por la pérdida por deterioro del valor de los activos de Austria y por las mayores amortizaciones y costes financieros asociados al intenso proceso de inversión llevado a cabo en el pasado.

- El flujo de caja libre apalancado recurrente (RLFCF) aumentó hasta los EUR 1.796 millones (+16,2% interanual) superando así el objetivo de entre EUR 1.650 – 1.750 millones que se había fijado la compañía. Además, en 2024 CLNX multiplicó por dos el flujo de caja libre (FCF) hasta los EUR 328 millones, versus los EUR 150 millones de 2023.

- La deuda financiera neta de CLNX, excluyendo pasivos por arrendamientos y el pago diferido en relación con la adquisición de Omtel, a cierre de 2024, asciende a unos EUR 17.100 millones. El 80% de la deuda está referenciada a tipo fijo.

- Previsiones 2025: Tras deducir los efectos de la desconsolidación de Austria e Irlanda, los ingresos de CLNX se situarán entre EUR 3.950 – 4.050 millones; el EBITDA entre EUR 3.275 – 3.375 millones; y el flujo de caja libre recurrente entre EUR 1.900 – 1.950 millones.

. SQUIRREL (SQRL) anunció a la CNMV que ha llegado a un principio de acuerdo para la adquisición de los siguientes activos: 100% de la compañía tecnológica norteamericana Pretopay Inc, 51% de la plataforma digital de gestión de tipsters, Group Gambling and Betting Affiliation SL (Tipsterpage) y el 100% de otras sociedades dedicadas a la representación y a la gestión integral de creadores de contenido e influencers. El acuerdo de compra incluye también la incorporación de otras sociedades y negocios enmarcados dentro del ámbito de la gestión integral de la actividad de tecnología, creadores de contenido de redes sociales e influencers de habla hispana con elevada audiencia en España y Latinoamérica.

Todas las adquisiciones descritas anteriormente serán íntegramente financiadas mediante canje de acciones nuevas que SQRL emitirá para tal fin en una ampliación de capital restringida (con exclusión del derecho preferente de suscripción) en la que las acciones de SQRL se valorarán a un precio de EUR 3,20 por acción. De acuerdo a los términos acordados con los accionistas de este grupo de empresas objeto de adquisición (y con carácter previo a potenciales ajustes de valoración de los activos objeto de la adquisición que se puedan llevar a cabo antes del closing), SQRL estima que se emitirán 2,8 millones de acciones nuevas, lo que equivaldría al 3% post-ampliación.

El acuerdo incorpora una cláusula lock-up para todos los nuevos accionistas integrados en SQRL por un periodo de tres años. SQRL ha decidido no facilitar mayores detalles sobre la valoración de los activos objeto de la presente transacción para no influir en otras operaciones corporativas -de análogas características- que se están negociando en la actualidad.

. El diario Expansión informó ayer que GLOBAL DOMINION (DOM) destinó EUR 14,7 millones al dividendo en 2024, en línea con su política de retribución al accionista, lo que representa un tercio del beneficio atribuible de 2023, que ascendió a EUR 45,4 millones. Para 2025, DOM propondrá en la Junta General de Accionistas el reparto de un dividendo de EUR 15 millones, ofreciendo una remuneración (pay-out) mayor a la establecida en su política de retribución (38% del beneficio comparable en lugar de un tercio del beneficio atribuible de 2024). Este esfuerzo busca brindar estabilidad a los inversores, compensando el impacto de factores coyunturales como el tipo de interés y las actividades interrumpidas, subrayó DOM.

. El Consejo de Administración de GRUPO PRISA (PRS), en su reunión celebrada ayer, a propuesta y con el informe favorable de la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo, ha tomado razón y ha aceptado la dimisión de D. Carlos Núñez Murias como consejero ejecutivo de PRS y miembro de su Comisión Delegada, así como de su cargo de presidente ejecutivo de PRISA Media, con efectos de ayer.

Por otra parte, el Consejo de Administración, a propuesta y con el informe favorable de la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo, ha acordado, en el marco de una reestructuración del Consejo y de una simplificación del modelo de gestión de PRS y de su Grupo, proponer a la próxima Junta Ordinaria de Accionistas la reducción del número de Consejeros de PRISA, de 15 a 11, al amparo de lo previsto en el artículo 16.1 de los Estatutos Sociales.

Como consecuencia de lo anterior, la Comisión de Nombramientos, Retribuciones y Gobierno Corporativo, a solicitud del Consejo, realizará un análisis sobre la integración del Consejo de Administración partiendo de la reducción del número de sus miembros a 11, contemplando la idoneidad individual y de conjunto de los mismos para el mejor cumplimiento de sus funciones, y presentará una propuesta al respecto al Consejo de Administración para su traslado a la Junta General Ordinaria de Accionistas a la que se someterá la reducción del número de consejeros a 11.

. Según el portal digital Bolsamania.com, una joint-venture formada por OHLA USA, filial estadounidense de OHLA, y Prince Contracting, parte del grupo ACS, se ha adjudicado un proyecto de infraestructuras en el condado de Broward (Florida) por un valor estimado de $ 933 millones. Esta iniciativa, para el Departamento de Transporte de Florida, que se extenderá aproximadamente cuatro millas, tiene como objetivo ampliar y mejorar la I-95 en el condado de Broward, al tiempo que mejora la conectividad en los intercambios de SW 10th Street y Hillsboro Boulevard.

El proyecto, según explicó OHLA, incorporará intercambiadores reconfigurados, nuevas rampas elevadas y rampas de entrada y salida mejoradas. Un componente clave es la transformación de SW 10th Street, que incluye dos calzadas distintas. Los carriles de conexión de SW 10th Street unirán la autopista Sawgrass con la I-95, lo que aliviará la congestión y mejorará la movilidad regional.

. El diario digital elEconomista.es informó ayer que el nuevo presidente de la Comisión Nacional del Mercado de Valores (CNMV), Carlos San Basilio, se pronunció sobre la Oferta Pública de Adquisición (OPA) de BBVA a SABADELL (SAB) y señaló que tendría sentido no solo esperar al dictamen de la CNMC sino también a la postura del Gobierno.

Sería coherente con lo que han hecho hasta ahora, afirmó, añadiendo que creen que sería bueno tener toda la información disponible para la incorporación en folleto. Hay que mantener equilibrio de que se tenga información y de que el proceso sea lo más corto posible. Sobre la información que está llegando a los inversores minoristas, el presidente de la CNMV ha aclarado que han estado en contacto permanente con las dos entidades. Cuando hemos visto alguna actuación que no encajaba, en los dos casos hemos visto una actitud muy constructiva.

Sobre unir los dividendos y las recompras de acciones a la hora de trasladarlo a los inversores, San Basilio opina que induce a la confusión y genera una cierta incertidumbre y diría que no es del todo correcto integrar en un mismo paquete los efectos de un dividendo y una recompra. Esto último es muy incierto en relación a la cotización y a los beneficios. Debería tener un tratamiento diferenciado. Pero no es algo exclusivo de la opa, es una práctica habitual.

. La empresa ONCF (Office National des Chemins de Fer), operador nacional de la red ferroviaria del Reino de Marruecos, ha seleccionado a CAF como proveedor del contrato de suministro de 30 modernos trenes intercity que darán servicio en la red ferroviaria marroquí. El contrato contempla además la opción de incrementar en el futuro el alcance del contrato con la entrega de 10 unidades adicionales, y la posibilidad de desarrollar para ONCF un contrato de servicio de asistencia técnica y suministro de piezas de parque. Se trata de un hito de gran importancia para CAF ya que es el primer proyecto logrado por la empresa en Marruecos.

Con un volumen cercano a los EUR 600 millones, sin incluir las posibles opciones que más adelante pueda hacer efectivas ONCF, este contrato será financiado a través de los fondos FIEM (Fondo para la Internacionalización de la Empresa) del Gobierno de España. Las unidades diseñadas por CAF para este proyecto son trenes intercity con las más altas prestaciones y niveles de confort, y preparados para operar a una velocidad de 200 km/h. Además, dispondrán de una gran capacidad de transporte con más de 500 plazas sentadas, incluidos espacios para personas con movilidad reducida.

. FERROVIAL (FER) anunció a la CNMV el acuerdo vinculante alcanzado con Ardian para la venta de la totalidad de su participación (5,25%) en FGP Topco Ltd. (Topco), sociedad matriz de Heathrow Airport Holdings Ltd., por aproximadament £ 455 millones. Este importe se ajustará con un tipo de interés que se aplicará hasta el cierre de la operación.

Como parte del mismo acuerdo, otros accionistas de Topco, incluido CDPQ, también han llegado a un acuerdo para vender un 4,75% adicional a Ardian. La transacción está sujeta al cumplimiento del derecho de adquisición preferente (right of first offer) que puede ser ejercitado por los accionistas de Topco al amparo del acuerdo de accionistas y los estatutos de la sociedad. Conforme al acuerdo, el cierre completo de la transacción también está sujeto al cumplimiento de las condiciones regulatorias que sean de aplicación.

. ACCIONA ENERGÍA (ANE) anunció ayer el cierre de la venta de 626 MW hidroeléctricos a ENDESA (ELE), tras recibir las autorizaciones pertinentes. ANE ha recibido aproximadamente EUR 1.000 millones por la transacción. Los 626 MW incluidos en la transacción corresponden a 34 centrales hidroeléctricas situadas en Aragón, Soria, Valencia y Navarra, con acuerdos de concesión a largo plazo con una vida media restante de en torno a los 30 años.

Las instalaciones son centrales de embalse (56% de la capacidad), fluyentes (30% de la capacidad), y de bombeo (14%), con una producción anual de en torno a los 1,3 TWh. Esta operación se enmarca dentro de la estrategia de rotación de activos de ANE, destacando el valor y la solidez de sus activos en el mercado.

Por el Departamento de Análisis de Link Securities

![]()