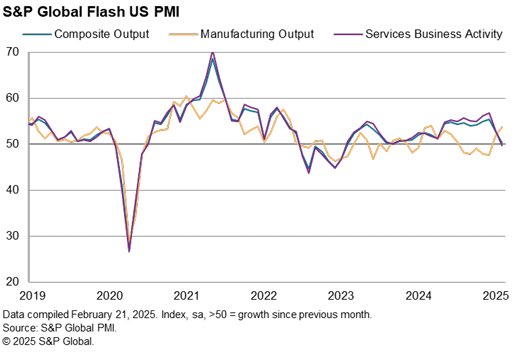

El viernes se publicaron unos datos de actividad económica PMI desconcertantes, la actividad en el sector servicios se ha enfriado hasta adentrarse en niveles de contracción (<50) ha caído a 49.7 desde 53 esperado o 52.9 del mes anterior mientras que el PMI de manufacturas quedó 51.2, prácticamente el nivel esperado.

El índice compuesto decepcionó mucho a los expertos al caer hasta el límite 50 que distingue entre expansión/contracción, quedando en 50.4 frente a 53.2 esperado y 52.7 anterior.

ÍNDICES DE ACTIVIDAD PMI, EEUU.

El economista jefe de S&P Global Market Intelligence, Chris Williamson, apunta en el informe que la inercia o momentum económico, el optimismo de hace pocas semanas, las ventas de las empresas o el crecimiento económico se han ralentizado notablemente:

-“The upbeat mood seen among US businesses at the

start of the year has evaporated, replaced with a

darkening picture of heightened uncertainty, stalling

business activity and rising prices.

-«Optimism about the year ahead has slumped from the

near-three-year highs seen at the turn of the year to one

of the gloomiest since the pandemic. Companies report

widespread concerns about the impact of federal

government policies, ranging from spending cuts to

tariffs and geopolitical developments. Sales are

reportedly being hit by the uncertainty caused by the

changing political landscape, and prices are rising amid

tariff-related price hikes from suppliers.

-«Whereas the survey was indicating robust economic

growth in excess of 2% late last year, the February

survey signals a faltering of annualised GDP growth to

just 0.6%».

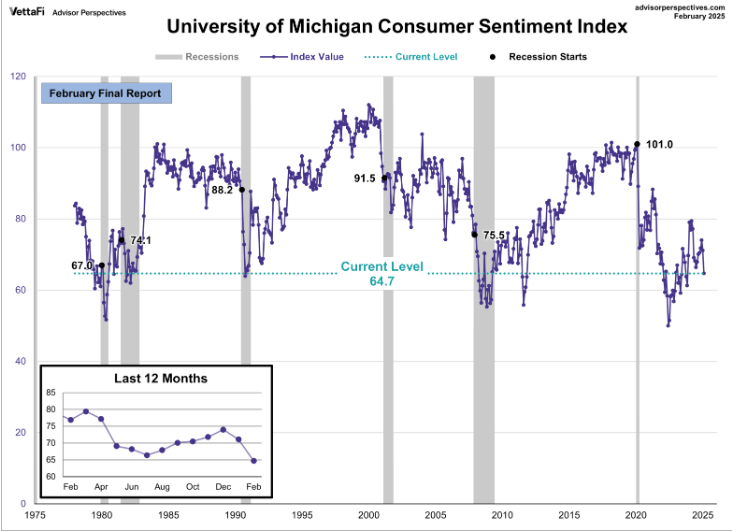

En línea con el mal dato de actividad económica, también se publicó el viernes la confianza del consumidor de la Universidad de Michigan que se desprendió a la baja contundentemente al registrar los peores niveles en 15 meses, motivados por las presiones inflacionistas y por el temor de las consecuencias de las políticas de aranceles de Trump.

CONFIANZA CONSUMIDOR UNIVERSIDAD MICHIGAN.

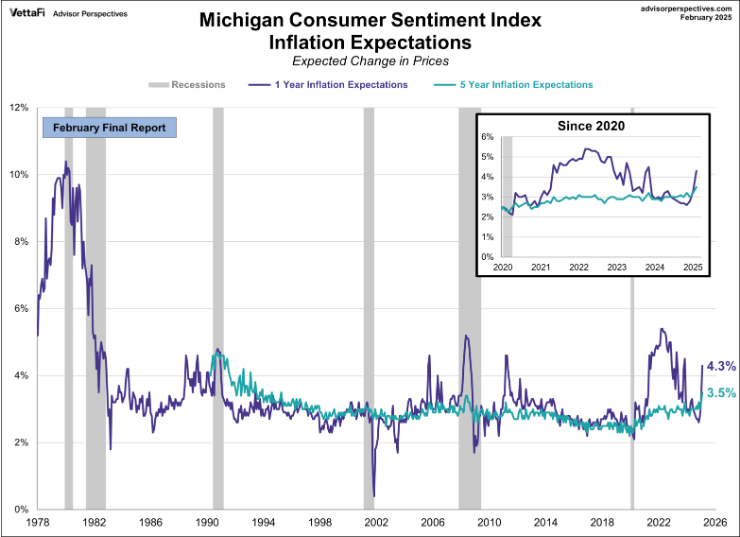

EXPECTATIVAS DE INFLACIÓN.

El coste del la cesta de la compra sigue escalando sin pausa, el precio del café, de los huevos, el gas y otros muchos bienes de consumo diario se han disparado y el consumidor sufre un asedio directo a su capacidad de gasto cuando las finanzas personales están en serio deterioro desde hace meses.

Walmart es el mayor distribuidor retail en EEUU, conocido por su eslogan «everyday los prices», y un termómetro de la salud del consumidor. En la presentación de resultados trimestrales la pasada semana, los ejecutivos anunciaron unas previsiones de ingresos y beneficios recortadas a la baja e inferiores a las expectativas del consenso. El precio de sus acciones sufrió un descenso del 6% en la sesión del jueves, seguida de otro -2.5% el viernes.

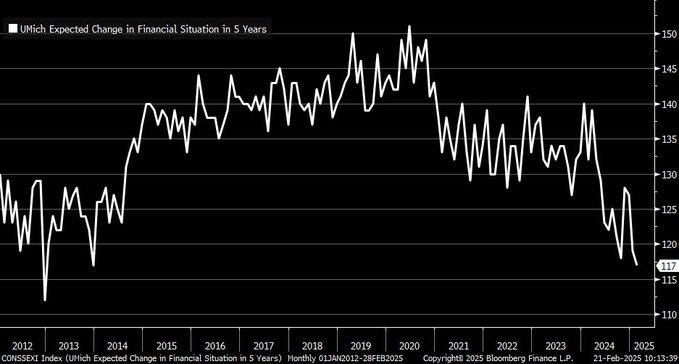

Los consumidores vienen perdiendo confianza paulatinamente desde hace meses en su percepción sobre la evolución esperada de la economía. Peor aún, no se habían mostrado tan pesimistas respecto el futuro de sus finanzas personales para los próximos 5 años desde hacía 12 años (diciembre de 2013).

EXPECTATIVA FINANZAS PERSONALES EN PRÓXIMOS 5 AÑOS

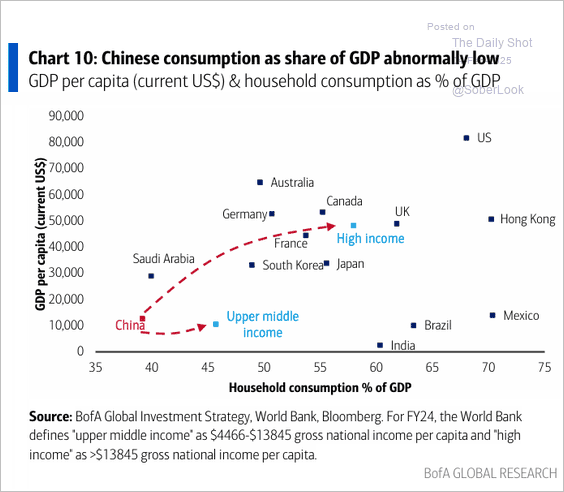

La dependencia que tiene la economía americana del comportamiento del consumidor es de las más altas del mundo y un posible problema, que venimos analizando en estas líneas desde hace meses, observando el severo deterioro de las finanzas personales, la tasa de ahorro cayendo y en zona de mínimos históricos, la morosidad subiendo o la confianza a la baja.

Estados unidos es una de las economías del mundo que más depende del comportamiento del consumo interno (~70%), vean gráfico comparativo:

APORTE DEL CONSUMO A LA FORMACIÓN DEL PIB

Por otra parte, el índice de sorpresas económicas sigue a la baja y, a pesar del supuesto optimismo de la llegada de Trump al poder, ha caído a niveles mínimos de hace más de 15 meses:

ÍNDICE DE SORPRESAS ECONÓMCIAS CITI, EEUU

El mercado reaccionó a los datos macro del viernes con preocupación y ventas, los índices corrigieron fuerte y con claro aumento de volumen respecto al registrado en sesiones previas en las que los indices conquistaban nuevos máximos históricos. Más convicción en las bajadas que en las subidas.

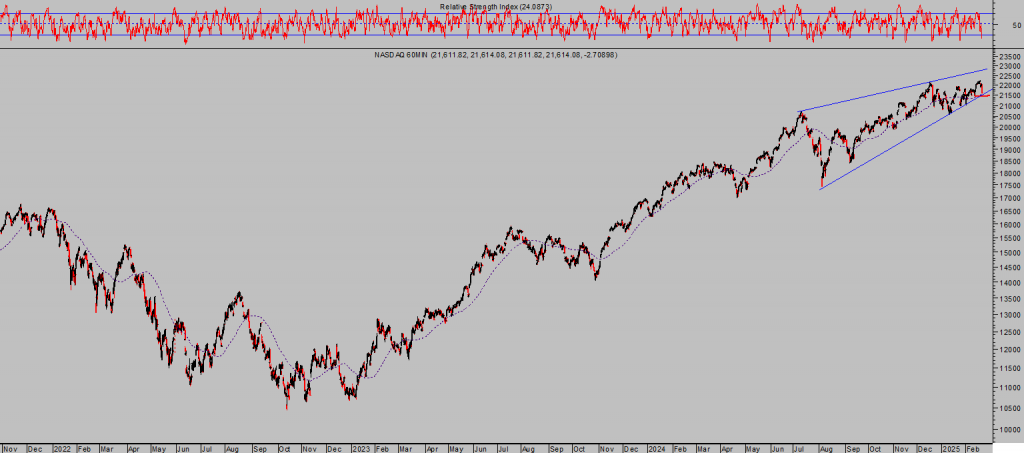

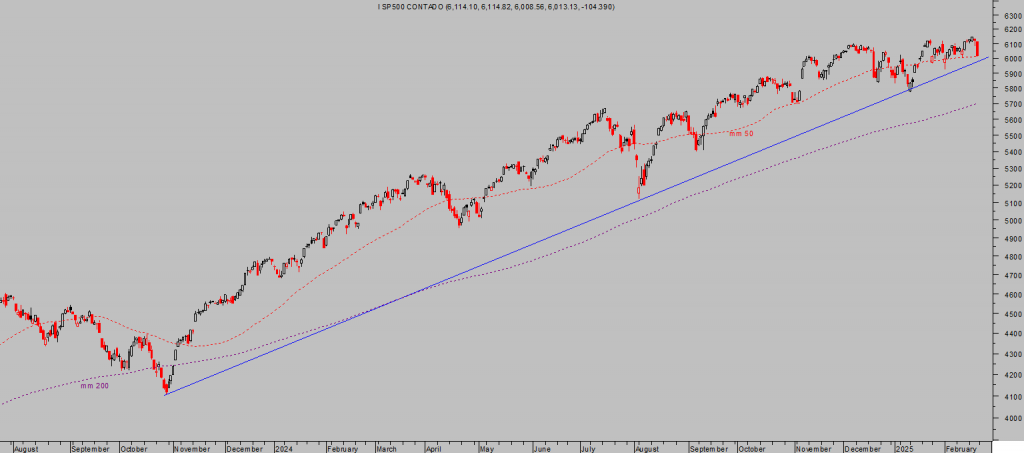

El Nasdaq se dejó un abultado 2.2%, seguido por el SP500 que también sufrió un duro golpe del -1.71% y el Dow Jones un -1.69%. Los descensos ha debilitado el desarrollo técnico de los índices aunque todavía no han quebrado las pautas en curso, gracias a que las caídas se detuvieron el viernes en zonas precisas de control, respetando medias móviles de 50 sesiones, directrices de tendencia, referencias de control…

NASDAQ-100, 60 minutos.

S&P500, diario

Esta semana publica resultados Nvidia, el valor estrella del mercado con gran peso en los índices sobre el que las expectativas son verdaderamente exigentes y, por tanto, susceptible de defraudar como ya sucedió con la anterior publicación de los resultados del tercer trimestre de 2024.

Es muy importante para la salud técnica de los índices que Nvidia cumpla, de otra forma puede provocar un nuevo proceso de ventas en el valor que se extendería al índice de semiconductores y después al Nasdaq y conjunto del mercado.

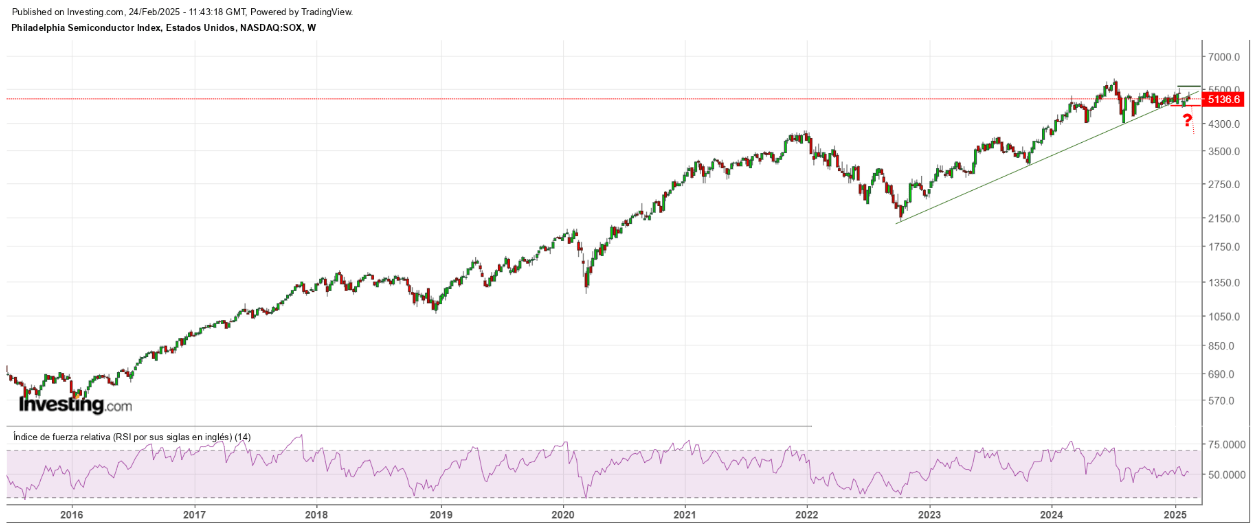

El índice de semiconductores -SOX- presenta una imagen técnica delicada y de gran interés. Quebró su directriz de tendencia el pasado mes y en las últimas semanas ha dibujado un rebote o test a esa directriz (pull back) que, hasta el momento, ha resultado fallido.

ÍNDICE SEMICONDUCTORES -SOX-, semana

Esta semana se presenta movida, la configuración técnica de los índices genera gran expectación (el post de mañana analizaremos el Russell, NYSE, Dow, Naz, etc… escenarios de mayor probabilidad, referencia de control y niveles a vigilar) y tanto la publicación de los resultados de Nvidia como la de datos macro (los más destacados son la Confianza del Consumidor del Conference Board, hoy, Pedidos de Bienes Duraderos el jueves o testigo de inflación preferido de la FED -PCE- el viernes) serán escrutados por los inversores.

Las referencias de control están muy próximas a los niveles de cotización y la volatilidad puede imponerse (mantenemos interesante estrategia de muy sencilla aplicación con riesgo bajo y limitado para rentabilizar cualquier intento de brote de volatilidad).

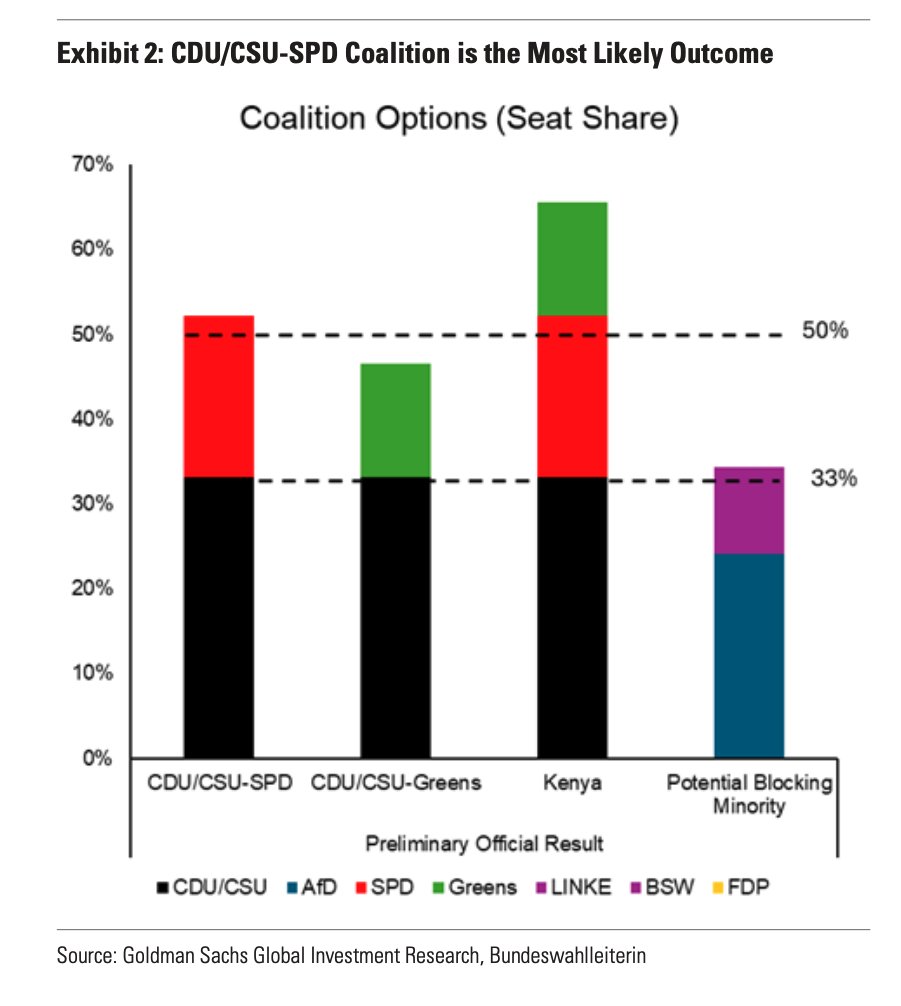

En Europa, ayer se celebraron las elecciones en Alemania, el partido conservador CDU ha ganado aunque es una victoria insuficiente para gobernar en solitario y será necesario confirmar una gran coalición de gobierno.

Las coaliciones suelen diluir las aspiraciones de cambio y complicar la introducción de políticas de cambio (en todas las áreas y también la económica). Estos son los resultados obtenidos ayer , con porcentaje de votos y escaños: CDU 28,5%/208. AfD 20,5%/150. SPD 16,5%/121. Verdes 11,9%/86. Die Linke 8,7%/64. BSW 5%/1.

La mayoría absoluta que permite la gobernabilidad requiere 314 escaños y la apuesta más probable es una coalición entre el partido conservador CDU y el progresista SPD que sumarían 329, así dejarían de necesitar a los Verdes, responsables de muchas de las políticas energéticas que tanto han dañado la industria, competitividad, productividad y la economía alemana en los últimos años.

El mercado alemán ha respondido con alzas y descontando como seguro un pacto CDU-PSD, celebrando la derrota de los Verdes y también el hecho de que aunque el partido de extrema derecha AfD ha subido muy significativamente, no entraría en el gobierno.

Así, dando por hecho un gobierno CDU-PSD capaz de acordar cambios estructurales en el sector energético y en general económicos (tratarán de levantar el límite de deuda y facilitar así medidas keynesianas, expansionistas y de impulso fiscal) el DAX ha llegado a subir más de un punto porcentual.

Por tanto, la buena noticia es que el mercado parece descontar que Alemania podrá introducir reformas de calado y tratar de reconducir su economía, la respuesta inicial de los inversores /cotizaciones está siendo positiva.

Ahora bien, habrá que esperar aún a analizar los acuerdos entre partidos, propuestas y medidas finales ya que la coalición sería similar (al menos sin la presión verde) que ha promovido las políticas de inmigración, la destrucción de la industria, inestabilidad y dependencia energética que tanto daño han causado a la economía en los últimos años.

POSIBILIDADES DE ACUERDOS DE COALICIÓN EN ALEMANIA

Además, si efectivamente una medida estrella es elevar el techo de deuda, entonces habrá que analizar también el impacto sobre el déficit, deudas e inflación.

DAX-40, semana,

Hoy se ha publicado en Alemania el índice IFO, mide la confianza empresarial alemana, de febrero y ha decepcionado al mantenerse en 85.2, en el mismo nivel de pesimismo que en enero, cuando se esperaba mejora, y una señal de elevado pesimismo empresarial.

ÍNDICE IFO DE CONFIANZA EMPRESARIAL, ALEMANIA,

La incertidumbre aumenta y el comportamiento de los inversores y mercados ha comenzado a cambiar, aún no se observan signos técnicos de cambio estructural de las tendencias pero sí un aumento de los nervios y de volatilidad.

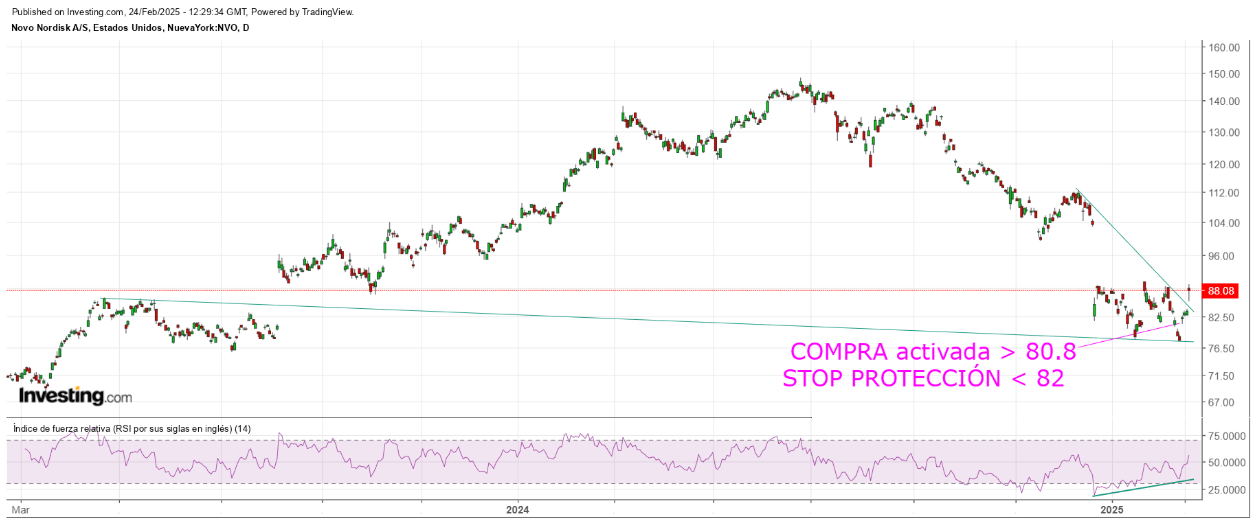

A rio revuelto ganancia de pescadores… entre tanto desconcierto, la estrategia compartida la semana pasada con nuestros suscriptores suma cerca de un +10% de rentabilidad y mantiene un aspecto favorable para el futuro próximo.

NOVO NORDISK, diario.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com