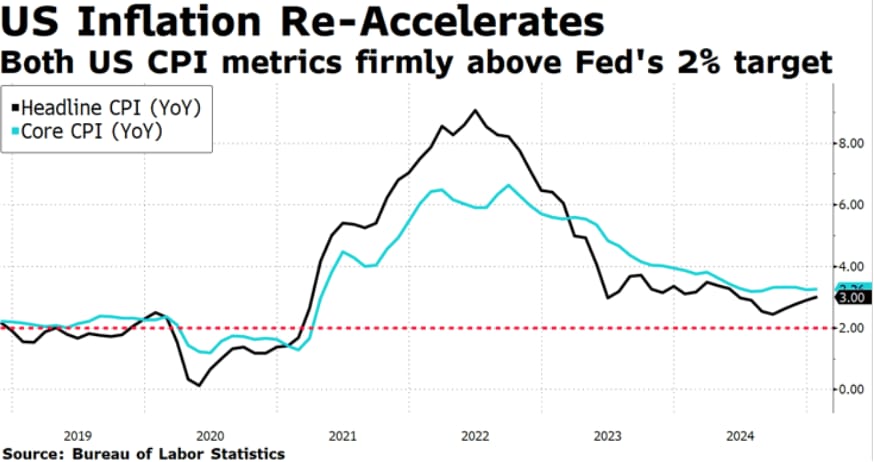

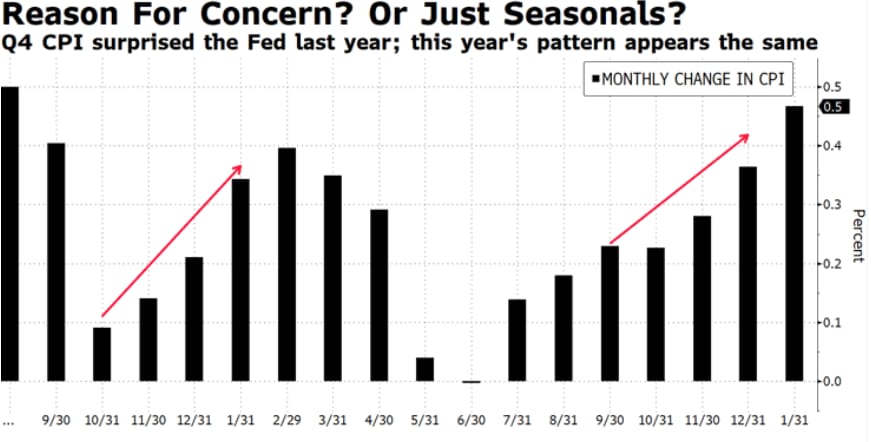

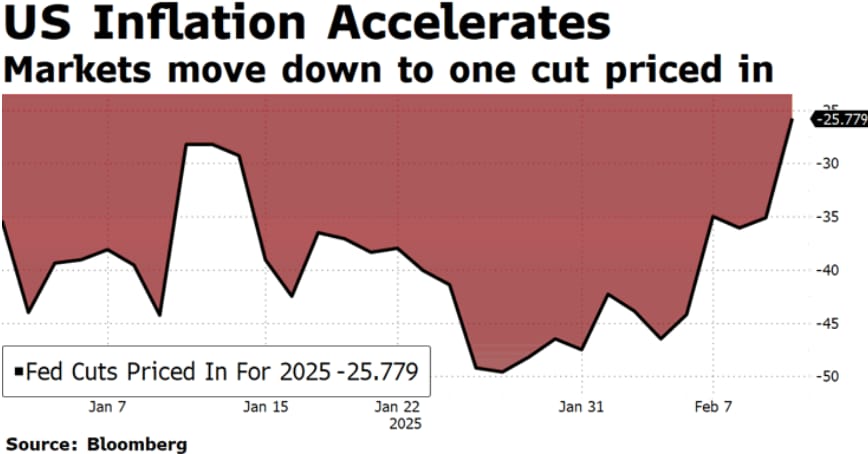

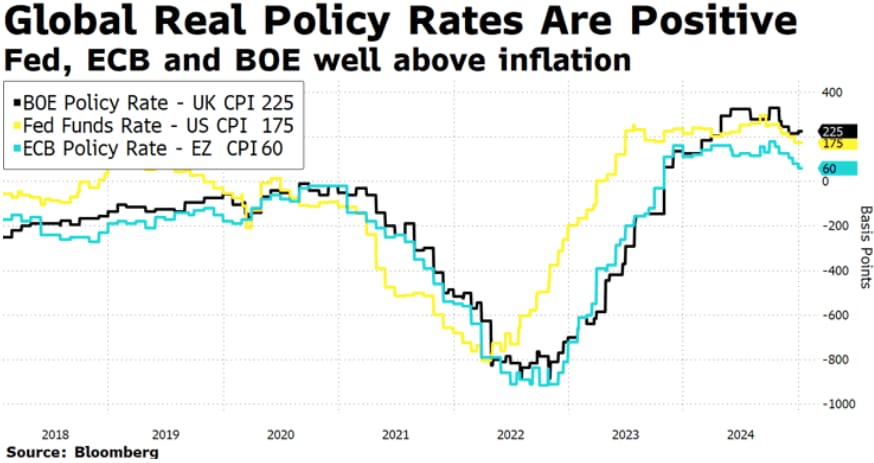

El IPC americano general aumentó un 0,5% en enero, llevando la tasa anual al 3,0% por encima del 2,9% (0,3%) esperado. La subyacente aumentó un 0,4%, tasa interanual al 3,3%. En Estados Unidos no hay prisa para ajustar la política monetaria (Powell), el repunte de los precios invita a una pausa más larga de la FED, con un ojo puesto en el posible impacto de políticas Trump. Tras el dato de inflación el mercado apuesta por un período de pausa para la FED más largo de lo esperado, y sólo se descuenta un recorte de 25 pbs este año, y en el último trimestre.

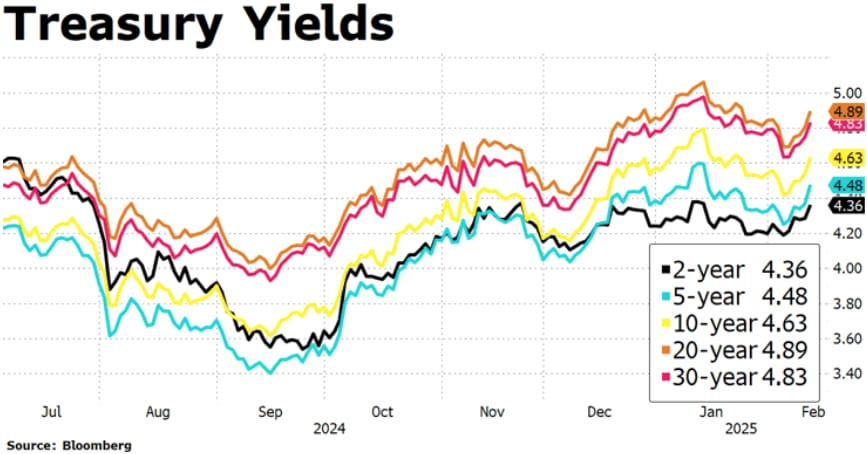

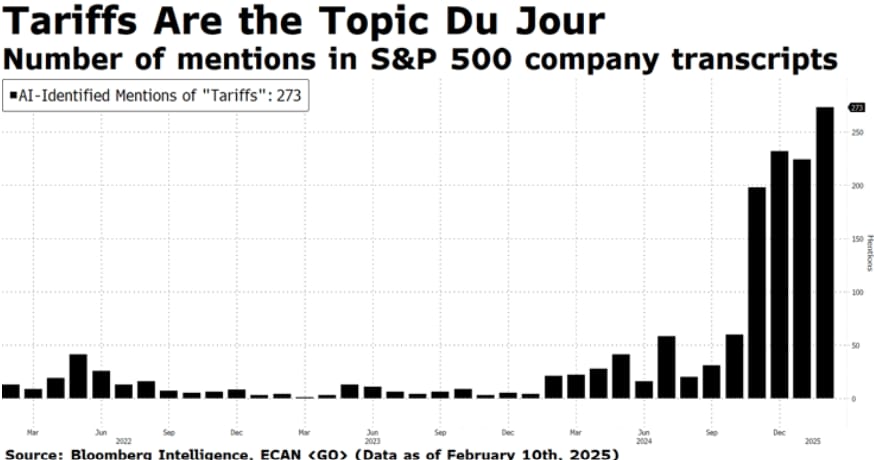

Mientras los Treassuries retoman su escalada tras un mes de caída de TIRes. Curva de tipos repunta tras el IPC entorno a 10 pbs según el tramo y el 10Y en la zona del 4,65%. Por su parte, Trump sigue captando la atención de unos mercados cada vez menos sensibles a las amenazas arancelarias, y empieza a verlas como lo que son, un arma de negociación.

Europa pendiente de las elecciones alemanas el 23 de febrero, principales economías al borde de la recesión. Se desata el optimismo tras conocer que Trump inicia negociaciones con Putin para poner fin de la guerra en Ucrania. Aumentan las presiones para llegar al 2% en gasto militar en la OTAN. Insistimos en nuestra visión a medio plazo, ante nuevos repuntes de las curvas, y con los niveles de tipos reales alcanzados, vemos atractivo aumentar la duración, especialmente en Reino Unido y Estados Unidos.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.