Análisis de los últimos resultados de Kering

Principales cifras comparadas con el consenso de Bloomerg:

- Ingresos 17.194 millones de euros (-12%) vs 17.015 millones de euros (-13%) esperados.

- Margen Bruto 12.681 millones de euros (Margen 73,8%) vs 12.603 millones de euros esperado (Margen 74,1%).

- EBIT Recurrente 2.554 millones de euros (-46%) vs 2.484 millones de euros (-48%) esperado.

- BNA 1.133 millones de euros (-62%) vs 1.312 millones de euros esperado (-56%).

En términos comparables las ventas caen -12% vs -11,6% esperado. En el 4T estanco: 4.390M€ vs 4.240M€ esperado, -12% en términos comparables vs -13,3% esperado.

Por marcas (en términos comparables):

- Gucci -24% vs -22% esperado.

- Yves Saint Laurent -8% vs -10,2%.

- Bottega Veneta a +12% vs +4,9%.

- Otros -4% vs -12%.

- Eyewear & Corporate+10% vs +6,1%.

Por geografías: Europa -8%, Norteamérica -15%, Japón +3%, Asia -30%, Resto -2%. La Generación de Cash Flow libre asciende a 1.400M€ vs 1.692M€ esperado y la Deuda Neta aumenta hasta 10.500M€ (vs 8.500M€ en 2023). El grupo propondrá un dividendo de 6€ (-57%) vs 14€ en 2023 y 2022).

Opinión sobre las acciones de Kering

Gucci sigue débil en el 4T con una caída en términos comparables de -24% (vs -22% esperado y -25% en 3T), pero el resto de las marcas mejoran. Saint Laurent crece +8%, revertiendo la tendencia negativa de los trimestres previos del año, y Bottega Veneta gana tracción (+12% vs +5% en 3T). Por áreas geográficas, destacan las caídas en Asia (-24%), EE.UU. (-9%) y Europa (-8%). Un entorno complicado se une a cambios en los equipos creativos y directivos, además de un replanteamiento de las ventas mayoristas (-22%). El grupo ya anticipó un EBIT de 2.500 M€ en 2024, que finalmente ha alcanzado 2.312M€ (-50%). Esto supone una reducción del Margen EBIT de -10p.p. hasta 14,9%. Gucci sigue sin recuperar el favor de los consumidores. El grupo sigue intentando reposicionar Gucci y elevar el mix de marcas con la compra de un 30% de Valentino, pero los avances son más lentos y costosos de lo previsto. Los márgenes seguirán tensionados por los cambios en marcha y un entorno desfavorable, especialmente en China. La reducción de la generación de Cash Flow Libre fuerza a una reducción del dividendo por acción. El potencial de mejora dependerá de la velocidad de recuperación de Gucci, con escasa visibilidad.

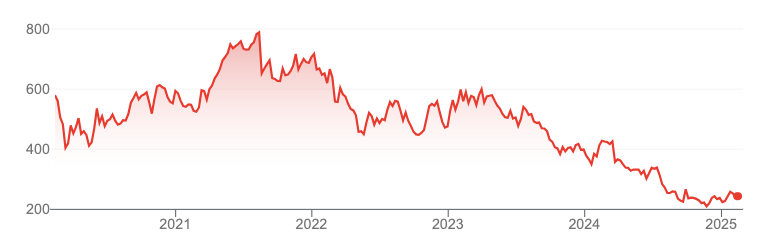

Tras una caída en bolsa de -41% en los últimos 12 meses, los múltiplos de valoración son atractivos (PER 25 de 17,3x y EV/EBITDA de 9,4x) pero los riesgos son elevados y la visibilidad escasa. En febrero el grupo cesó al director creativo de Gucci, Sabato de Sarno, en el puesto desde enero 2023. Anterior diseñador de Valentino y Dolce & Gabana, presentó su primera colección en septiembre 2023, que llegó a las tiendas en febrero 2024. El objetivo era reposicionar la marca estrella del grupo, que representa 45% del total de las ventas y 63% del EBIT, tras varios trimestres decepcionantes, pero el desempeño ha sido negativo. Gucci ha mantenido una tendencia decreciente en los trimestres desde el inicio de la comercialización de las colecciones de Sarno (-26% en 3T24, -19% en 2T24 y -18% en 1T24).

Las otras marcas del grupo recuperan brillo, pero la marcha de de Sarno abre la incógnita que quien tomará el relevo y si conseguirá recuperar el favor de los consumidores de Gucci, de un perfil más aspiracional y ligados a las tendencias de moda. Mantenemos la recomendación de Vender.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso. El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.