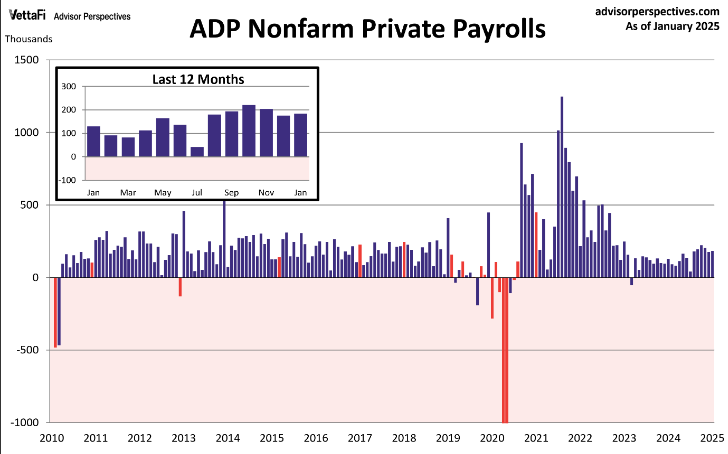

Contrariamente a unos datos de empleo JOLTS mediocres publicados el martes, ayer la agencia ADP publicó la evolución de creación de empleo privado en enero positiva y mejor de lo que apuntaba el consenso, se crearon 183.000 frente a los 150.000 esperados y prácticamente los mismos que los 176.000 del mes anterior.

CREACIÓN DE EMPLEO PRIVADO, ADP, EEUU.

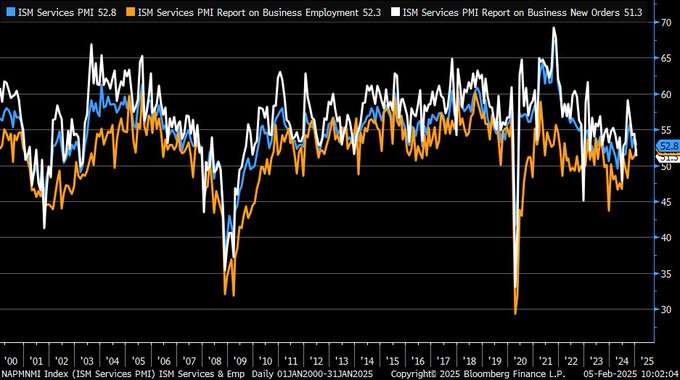

Y ayer, también contrariamente al positivo dato de actividad manufacturera conocido el lunes, se publicó el índice de actividad del sector servicios (Services Purchasing Managers Index -PMI- S&P Global) que descendió hasta 52.8 (todavía en territorio expansivo >50) mostrando la evolución más débil desde el pasado mes de abril.

ISM SERVICIOS, EEUU

El Sr Chris Williamson, Economista jefe S&P Global Market Intelligence, indica en su comunicado el enfriamiento del sentimiento expresado por los encuestados:

- the survey also recorded signs of softer demand conditions, notably where demand is heavily influenced by changing interest rate expectations, such as financial services. Business optimism has also cooled slightly, which is unlikely to have been influenced to the weather, reflecting some pull-back in the buoyant post-election optimism seen in December.

- It will therefore be interesting to watch the coming month’s data to see if the post-election honeymoon of improved optimism and resurgent demand has started to wane».

- “Meanwhile, hopes of more rate cuts will be further diminished by the combination of increased hiring, reports of labor supply difficulties, and an upturn in price pressures.»

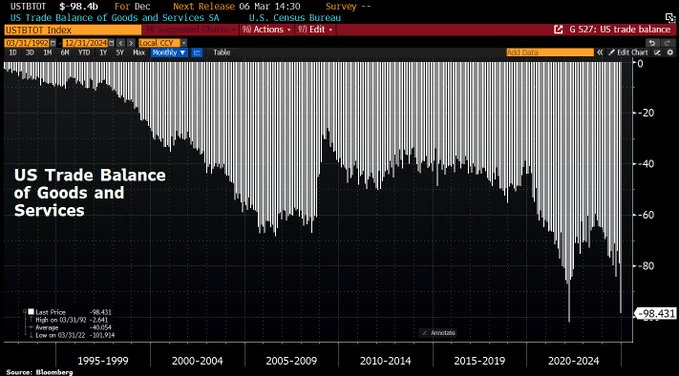

Mientras la atención de los expertos y mercados en general sigue muy centrada en los aranceles y eventual guerra comercial, con implicaciones típicamente negativas para la inflación y el crecimiento de la economía, se está dejando de lado un asunto verdaderamente serio y con impacto real sobre los mercados. Guerra de capitales.

EEUU mantiene un déficit comercial crónico y muy fuerte que Trump pretende reducir, pero a través de medidas proteccionistas puede conseguir importantes efectos no deseados.

DÉFICIT COMERCIAL EEUU.

La guerra comercial puede ir más allá de los confines del comercio y extenderse hacia los mercados de capitales, es decir, avivar una guerra de capital y ahí las implicaciones sí son verdaderamente inquietantes.

Recordemos que China mantiene una cartera de deuda americana valorada en algo más de $800.000 millones (en total los bancos centrales ex FED tienen cerca de $3.5 billones de deuda USA) y cualquier decisión de represalia que pase por poner a la venta una avalancha de bonos de manera coordinada sería letal para los mercados de renta fija.

El peligro de una coordinación de distintos países para atacar a Estados Unidos a través de los mercados de deuda es verosímil y originaría una gran presión sobre los mercados financieros en Estados Unidos, que irradiaría a los globales, pero también un problema para la economía por el incremento forzado e intencionado de los tipos de interés de los mercados secundarios

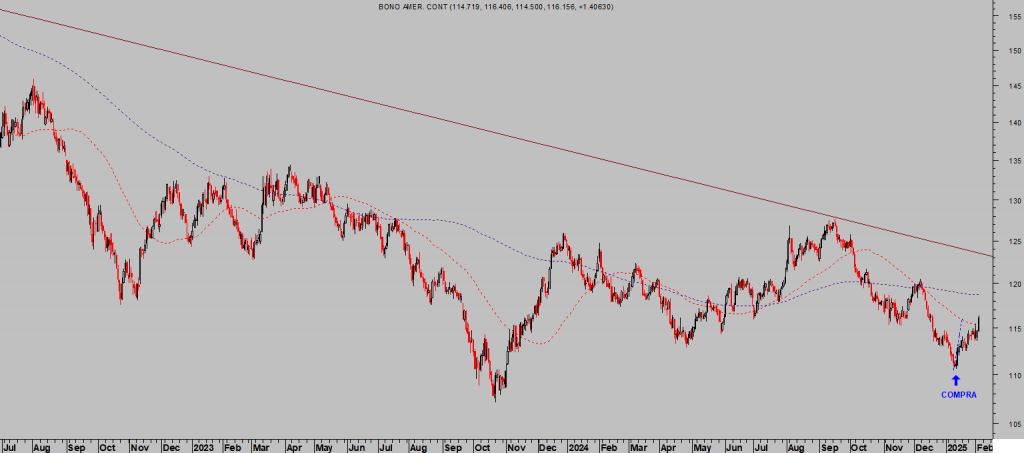

Además, visto el entramado y desarrollo técnico de la deuda de largo plazo en horizontes temporales largos, con niveles que son críticos para su futuro próximos a los de cotización actual, un descenso de los precios pondría en peligro la estructura de la pauta y podría desencadenar el temido Momento Minsky al que venimos aludiendo desde hace semanas. T-Bond, Doctor Cobre, West Texas y bolsas en niveles clave ¿momento Minsky?

Aunque por el momento la situación está aparentemente controlada y los precios de los bonos están rebotando al alza desde los mínimos del pasado 14 de enero.

T-BOND, diario.

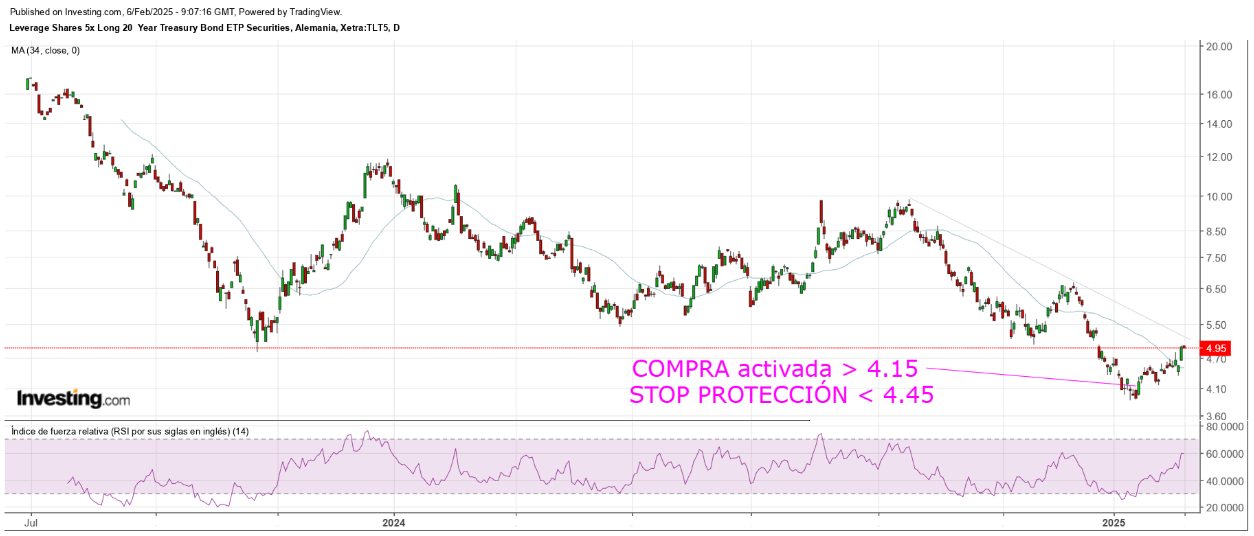

Un rebote de precios (bajada de la rentabilidad) perfectamente alineado con el escenario que consideramos más probable en su momento y entonces elaboramos una sencilla estrategia (compartida con suscriptores) de riesgo mínimo y limitado que acumula una rentabilidad de casi el 20%.

ETF DEUDA USA LARGO PLAZO -TLT5-, diario.

La bajada de la rentabilidad de la deuda de las últimas 3 semanas es uno de los factores que está facilitando el comportamiento de las bolsas y rebote que desde los mínimos de ese día 14 de enero ha proporcionado al Dow Jones una rentabilidad próxima al 7% y al 5% para el Nasdaq.

DOW JONES, 60 minutos.

NASDAQ-100, 30 minutos.

Volviendo al asunto de una eventualmente peligrosa guerra comercial extendida al mercado de capitales…

El impacto de una operación coordinada y masiva de venta de deuda USA sería muy sonoro, fatal para los mercados de renta fija y muy negativo para los de renta variable.

También supondría un importante incremento en la factura de intereses que tendría que pagar el Tesoro americano por su deuda, recordemos que con el nivel actual de tipos gasta cerca de $1.1 billones al año sólo en intereses.

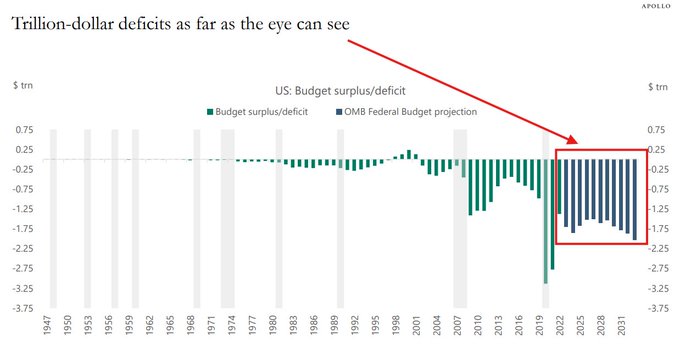

Y los déficit y deudas siguen corriendo descontrolados.

Los desequilibrios presupuestarios crónicos obligan al Tesoro a continuar emitiendo deuda a chorros, el déficit presupuestario de 2024 fue del 6.4% del PIB o casi $2 billones.

El Tesoro USA estima unas necesidades de financiación o emisiones de deuda al mercado por valor de $815.000 millones sólo para este primer trimestre del año. Y luego que si los bond vigilantes están preocupados y reduciendo exposición!.

La cascada de vencimientos de deuda previsto para próximos meses es tremenda y, si las cosas no mejoran mucho, la refinanciación tendrá que ser obtenida a unos tipos de interés sustancialmente más elevados que los de los bonos que vencen.

Si además se produce un ataque coordinado al mercado de deuda los tipos podrían subir bastante y encarecer al Tesoro aún más la factura de intereses de la deuda.

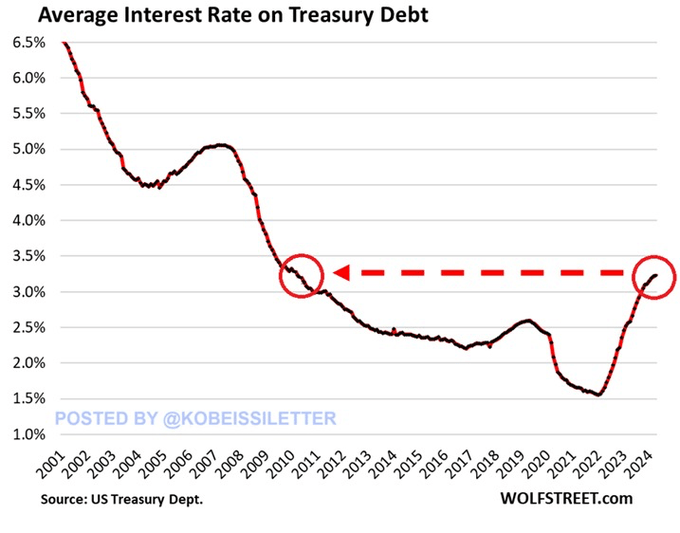

El coste medio de la deuda USA ($36.7 billones y galopando) es del 3.2%, el más alto desde 2010 y ya supone un 13.2% del gasto total del gobierno, la tercera partida de mayor gasto sólo por detrás de lo que gasta en salud (13.6%) y en seguridad Social (21.6%)

COSTE MEDIO DEUDA USA

La mayoría de la deuda del Tesoro USA está emitida en plazos cortos y la referencia de los tipos de interés oficiales FED FUNDS está en el 4.5%. Esto explica la necesidad del Tesoro y motivo para que la FED recorte los tipos a pesar de la inflación.

En estas condiciones se aproxima nueva crisis potencial derivada del Límite de Deuda.

La patada hacia adelante que dieron las autoridades americanas en diciembre para evitar que el debate del límite de deuda se produjera en pleno traspaso de poderes, fue sólo un parche (continuing resolution) que extendió la agonía desde la semana del 14 de enero, permitiendo medidas extraordinarias de financiación que se estima facilitarán la operativa hasta el 15 de marzo.

Llegada esa fecha, las negociaciones entre partidos para elevar o suspender otra vez más el límite de deuda serán muy complicadas dada la extrema polaridad, serios desencuentros entre partidos y sus dispares opiniones sobre políticas de gasto. Veremos, pero es razonable recordar que la calificación de deuda USA está de nuevo en juego.

El riesgo de asistir a una crisis de deuda es real y quizá el mayor que se ha presenciado en mucho tiempo, mucho mayor que el experimentado en la crisis subprime entre 2007 y 2009.

Las bolsas siguen su patrón de buen comportamiento, independientemente de los nubarrones en el horizonte, de acuerdo con la configuración de pautas y estructuras aunque vienen conformando también importantes divergencias bajistas desde hace meses y alertando de la proximidad de un techo de mercado relevante.

También el índice alemán, DAX-40, que se ha permitido subir algo más de un 50% en dos años, durante los cuales la economía alemana ha registrado crecimientos de PIB negativos y cuyas previsiones están siendo corregidas a la baja y no son nada halagüeñas.

DAX-40, semana

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com