La semana que hoy comienza viene cargada de importantes eventos para mercados e inversores.

Desde la perspectiva de datos macro, hoy se publicará la evolución de la actividad económica, índices PMI, mañana las ventas al menor (se espera un dato positivo de +0.5%), la producción industrial (+0.3%) y utilización de la capacidad productiva (77.3% vs 77.1% anterior). El jueves dato definitivo del PIB Q3 (+1.9%) e indicadores adelantados (se espera nueva caída del -0.1%). El viernes el dato quizá más importante de la semana, el Personal Consumption Expenditures o testigo de inflación preferido de la Reserva Federal (expectativa del +0.2%).

Además, mañana y pasado se reúne el Comité de Mercados Abiertos de la FED, con el mercado convencido de recibir un nuevo recorte de tipos de 0.25 puntos, y el viernes se celebra el vencimiento trimestral de opciones y futuros.

Una semana vibrante para unas bolsas exultantes y en máximos históricos, cuya estacionalidad es también de máximo interés Estacionalidad, vencimiento de derivados y FOMC en favor del mercado. ¿Hasta cuándo?.

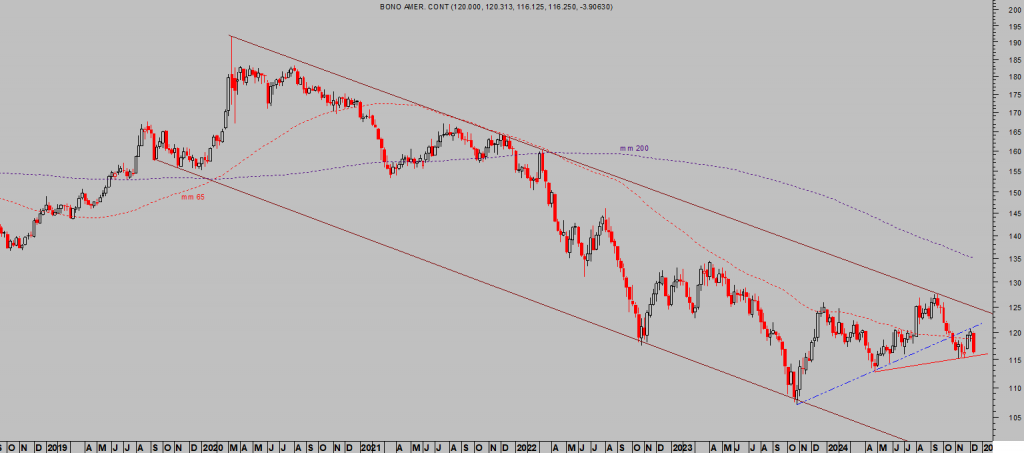

Esta semana es también clave para el mercado de bonos, después de la intensa caída de los precios, subida de la rentabilidad (el Bono a 10 años ha subido hasta el 4.4%) de la semana pasada.

Mucha atención al comportamiento de los Bond Vigilantes, especialmente llamativo tras el inicio de las bajadas de tipos de la FED que, contrariamente a lo esperado y a su reacción histórica en respuesta a bajadas de los FED FUNDS, han vendido deuda masivamente.

Una vez conocidos los datos de inflación de noviembre (tanto IPC como PPI negativos) la publicación este viernes del deflactor del consumo -PCE- será clave. En caso de decepcionar, las ventas de deuda continuarían y existe un amplio margen de caídas de precio (subida de la rentabilidad) susceptible de provocar brotes de inestabilidad financiera.

T-BOND, semana.

El optimismo de los inversores en bolsa sigue muy vivo a pesar de las fuerte subidas de cotizaciones de los últimos 2 años y del marcado exceso de valoraciones, en la confianza de que las políticas económicas esbozadas por Trump puedan obrar milagros para reactivar la economía, mejorar los beneficios empresariales, acabar con las guerras …

No es aconsejable apostar por la capacidad de Trump para conseguir sus propósitos económicos y motivar un nuevo ciclo alcista en economía y mercados al estilo Reagan en los años ´80, por diversos motivos y algunos argumentados en este post ¿Conseguirá Trump la década estelar de Reagan?…

En un ejercicio de optimismo y descontando éxito de las políticas de Trump, el recorrido al alza de las bolsas desde los niveles actuales se intuye limitado y cargado de dificultades. Antes es más probable asistir a una importante limpieza (corrección) del mercado.

Desde el origen del tramo alcista actual en octubre de 2022, la capitalización del mercado de renta variable USA ha crecido en cerca de $22 billones, hasta los ~$62 billones actuales, un periodo de tiempo muy breve para semejante creación de riqueza que además no ha sido secundada por la generación de beneficios de las empresas no financieras.

Prácticamente toda la subida de las bolsas se ha desarrollado contra múltiplos, originando el actual exceso de valoraciones.

BENEFICIOS EMPRESAS NO FINANCIERAS

En este contexto, tanto la economía como los beneficios de las empresas deben aumentar con determinación y prolongadamente para poder justificar las valoraciones bursátiles de hoy.

Los resultados empresariales están creciendo aunque lentamente y Wall Street está rebajando sus expectativas.

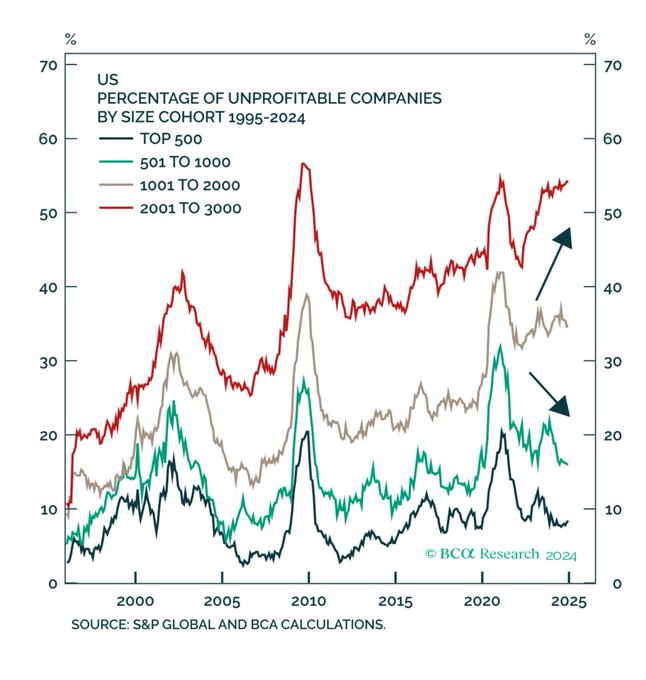

Además, cada vez más empresas afrontan problemas de supervivencia y cada vez son más las que están sucumbiendo y presentando quiebra, en una tendencia que presenta visos de continuar, recordemos que alrededor del 40% de empresas del Russell 2000 pierde dinero.

No sólo pierden dinero muchas empresas del Russell, vean el porcentaje de empresas deficitarias en EEUU según tamaño:

% EMPRESAS EEUU EN PÉRDIDAS SEGÚN TAMAÑO.

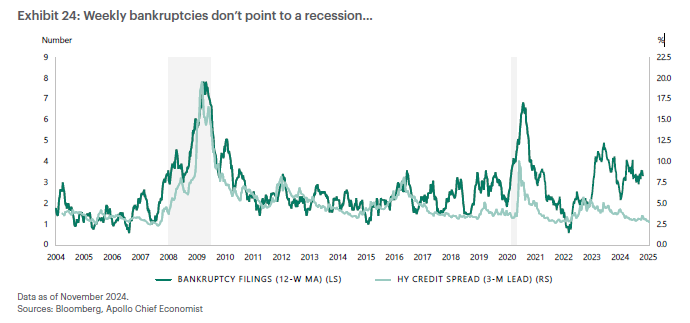

El nivel actual de quiebras no es destacadamente elevado pero sí creciente y se encuentra en niveles muy similares a los registrados en 2008 justo antes de la recesión.

EMPRESAS EN QUIEBRA VS SPREADS CRÉDITO CORPORATIVO EEUU

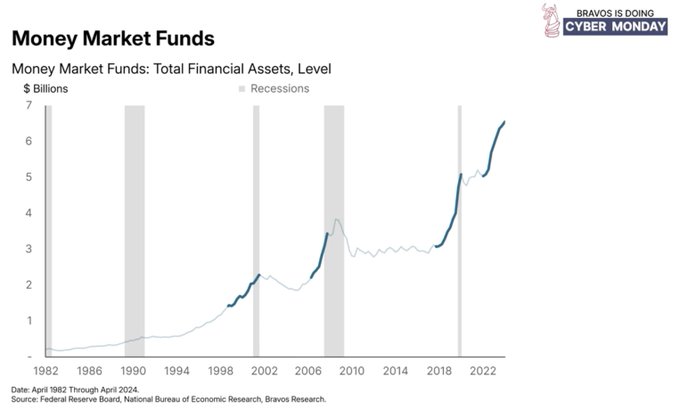

Otro factor a vigilar estrechamente es la montaña de liquidez que se está dirigiendo hacia activos sin riesgo, los del mercado monetario, cuya capitalización supera por primera vez en la historia los $6.5 billones.

Las últimas 3 ocasiones en que el volumen de los fondos monetarios se ha disparado al alza con la virulencia actual han anticipado recesiones económicas (señaladas en trazos verticales del gráfico siguiente).

VOLUMEN MERCADO MONETARIO EEUU vs RECESIONES ECONÓMICAS

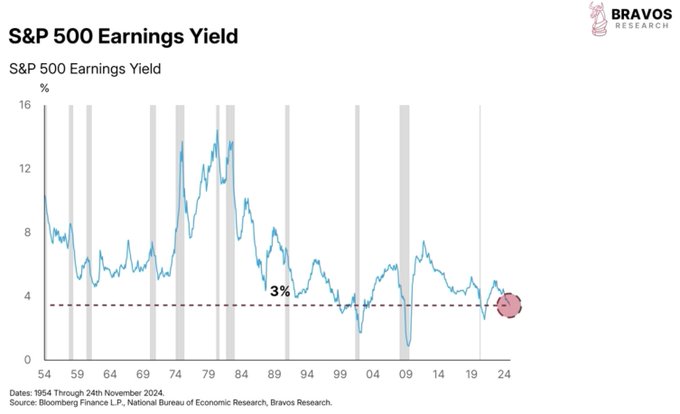

La falta de oportunidades que ofrece hoy el mercado (Buffett ha elevado la liquidez de su cartera hasta +$325.000 millones y no es el único en modo prudencia total), junto con el extremo posicionamiento y sentimiento alcistas, con el desarrollo de pauta de los distintos índices advirtiendo proximidad de techo de medio y largo plazo, combinados además con una rentabilidad por dividendo del SP500 inferior a la rentabilidad libre de riesgo que ofrece la deuda, son factores que exponen el riesgo que entraña invertir en el mercado de acciones actualmente

RENTABILIDAD POR DIVIDENDO S&P500.

El comportamiento de las bolsas en las últimas semanas está siendo de gran interés, conquistando numerosos máximos históricos sin acompañamiento de sus componentes, alzas sin volumen de contratación suficiente para confirmar los máximos o registrando el periodo más largo de combinación de debilidad de datos internos con alzas de las cotizaciones de los últimos 5 años.

Sumado a lo anterior, el análisis técnico y proyecciones de precio y tiempo desvelan numerosos argumentos para defender la hipótesis que apunta a un giro del mercado próximamente.

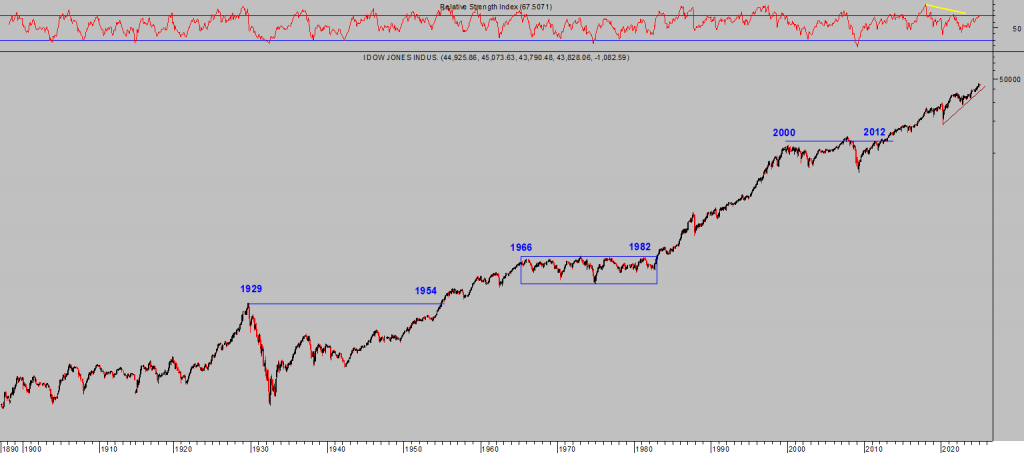

DOW JONES, trimestral

Sin embargo, continuamos trabajando y analizando el desarrollo de pautas en todos sus espacios temporales y sin tratar de anticipar su comportamiento, esperando señales claras y confirmadas antes de declarar final de tramo y techo del rally.

Los mercados suelen sorprender y subir/bajar bastante más allá de lo esperado, cuestión que obliga a cultivar la paciencia y tomar las decisiones bajo el siempre importante lema «trade what you see not what you think«.

Con todo, Wall Street como siempre continúa apuntando al cielo en sus proyecciones para el SP500 en 2025 y sus «cheerleaders» aconsejan comprar acciones más pronto que tarde incluso a sabiendas de que las proyecciones que manejan ellos mismos para el largo plazo son inquietantes.

Goldman Sachs, por ejemplo, espera que el SP500 pueda subir alrededor de un 3% en la próxima década o Bank of America que espera un incremento anual del índice para los próximos 10 años de entre el 0.1% y 1%

¿Década perdida?. No sería la primera.

DOW JONES, mensual