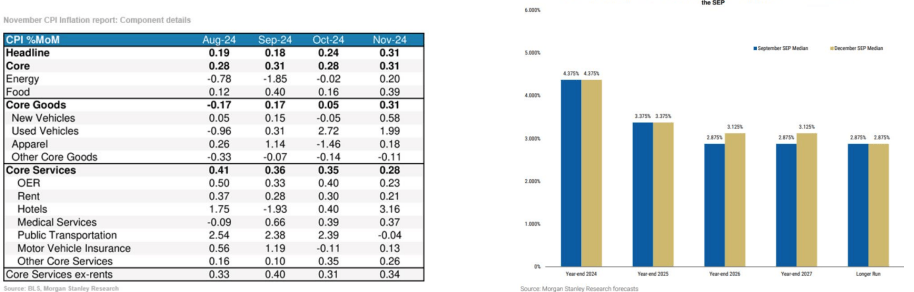

El IPC de Estados Unidos en la línea de lo esperado, tanto en general como en subyacente (~0,3% MoM), llevándose a las tasas interanuales al 2,7% y 3,3% YoY respectivamente. Crecimiento desde los precios de los bienes de consumo duradero probablemente afectados por el huracán, lo que debería revertir en las siguientes lecturas. En positivo, la continuada moderación de la inflación de servicios. Economía americana donde el consumo sigue siendo fuerte.

¿Qué esperamos de esta reunión?

/ Bajada de tipos: -25 p.b., dando continuidad a los recortes desde septiembre y cumpliendo con las expectativas de mercado. ¿Y luego? Tono hawkish que podría acompañar en la rueda de prensa, apuntando a cautela en los próximos movimientos y ¿revisión del tipo neutral?

/ Nuevo cuadro macro: con probable revisión al alza de crecimiento e inflación a 2025. Sobre tipos, nada descartable una ligera revisión al alza. Si muchos de los miembros cuestionaron el movimiento pasado, las dudas podrían crecer ante un panorama macro en el sentido antes descrito. No se esperan cambios en la valoración macro cualitativa.

/ ¿Impacto del nuevo mandato de Trump? Powell probablemente insistirá en que sus proyecciones (y decisiones) obedecen a medidas y no a propuestas, y de ahí la importancia de esperar a los “hechos” de la nueva Administración.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.