Te ofrecemos el análisis de algunas de las empresas que hoy son noticia, Nvidia y Allianz, realizado por el Departamento de Análisis de Bankinter (Blog de Bankinter):

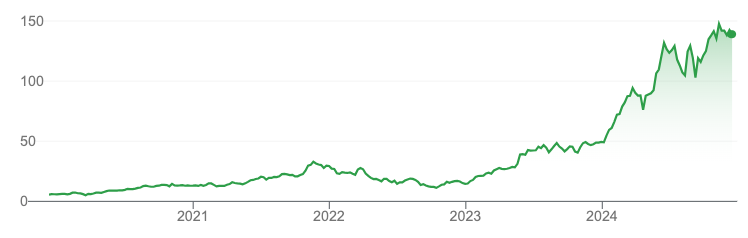

Nvidia

China anuncia que investiga al grupo Nvidia por posible monopolio y la acción cae -2,5%

El regulador chino anunció ayer que ha abierto una investigación a Nvidia por presunta violación de la Ley Antimonopolio del país, así como por el potencial incumplimiento de los compromisos que asumió al comprar la compañía de equipos de redes Mellanox. El comunicado no aporta detalles ni de los incumplimientos de la compañía ni de las posibles multas o sanciones a las que se enfrentaría.

Opinión de Bankinter

El movimiento de China se produce justo una semana después de que el gobierno americano endureciera las restricciones a la exportación de chips al mercado chino y, por tanto, da la impresión de que es un movimiento más dentro de la guerra comercial entre ambos países por el sector de semiconductores. Nvidia tiene una exposición relativamente limitada a China con c.17% de sus ventas en dicho mercado.

Este tipo de noticias, si bien pueden tener impacto en el corto plazo (la acción de Nvidia recortó ayer -2,5%), suele diluirse al cabo de los días y, desde nuestro punto de vista, generan por tanto una oportunidad de entrada a precios más atractivos. Nvidia cotiza a un PER25 de 31x para un crecimiento esperado del BPA25 de +50% a/a, lo cual consideramos razonable. Por tanto, reiteramos nuestra visión positiva a medio plazo en Nvidia y recordamos que sigue siendo uno de los valores seleccionados dentro de nuestra cartera temática de semiconductores.

Allianz

Plan estratégico 2025-2027: Más crecimiento, más rentabilidad y mayor compromiso con sus accionistas. Comprar.

Guías 2025-2027: BPA +7/+9% (anualizado) vs +5/+7% anterior, ROE >17% vs >13% anterior, Payout >75% (60% dividendos+15% recompra de acciones) vs 60% anterior.

Opinión de Bankinter

Plan estratégico atractivo en términos de crecimiento/rentabilidad y retribución al accionista. El objetivo de crecimiento de BPA se sitúa por encima de nuestras estimaciones (+7%/+9% vs +7% BKTe). También supera nuestras estimaciones de ROE (>17% vs 16% BKTe). Por segmentos, en No Vida estiman alcanzar un beneficio operativo de 9.500M€ en 2027 (vs 9.423M€ consenso mercado 2027) con un ratio combinado de 92%/93% (vs 93% actual); en Vida un beneficio operativo de 6.000M€ (vs 6.017M€ consenso) y en Gestión de Activos un beneficio operativo de 4.000M€ (vs 3.712M€ consenso) con un ratio coste-ingreso de 60% (vs 61% actual). Es decir, los objetivos están prácticamente alineados con las expectativas del mercado. En cuanto a la política de retribución al accionista, la principal novedad es que establece un objetivo formal de recompra de acciones (payout 15%). El dividendo permanece sin cambios (payout 60% con un dividendo mínimo igual al del año anterior). Refuerza nuestra recomendación de Comprar. El racional que da soporte a esta recomendación permanece sin cambios: un modelo de negocio diversificado, el cual se traduce en un sólido crecimiento a nivel operativo (TAMI Beneficio Operativo 2015-2023 +4%), un nivel de solvencia cómodo y el fuerte compromiso con sus accionistas tanto retribución vía dividendo (rentabilidad 2025e >5%) como a través de recompra de acciones. En definitiva, consideramos el plan estratégico atractivo y alcanzable, pero ya está reflejado en gran medida en el consenso de mercado. Por tanto, estimamos una reacción tibia del valor en la sesión. Link al comunicado

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso. El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.