Donald Trump ha vuelto a provocar revuelo este fin de semana después de advertir a los países del grupo BRICS (Brasil, Rusia, India, China, Sudáfrica y los últimos en incorporarse), más bien de amenazar, con imponer aranceles del 100% a cualquier país que intente desplazar al dólar de las operaciones comerciales internacionales y reemplazar a la moneda americana.

- «We require a commitment from these Countries that they will neither create a new BRICS Currency, nor back any other Currency to replace the mighty U.S. Dollar or, they will face 100% Tariffs, and should expect to say goodbye to selling into the wonderful U.S. Economy,»

- «They can go find another ‘sucker’. There is no chance that the BRICS will replace the U.S. Dollar in International Trade, and any Country that tries should wave goodbye to America.»

Trump utiliza de nuevo el Dólar como arma contra terceros países, como también Biden hizo contra Rusia, y las amenazas en este terreno pueden terminar siendo contraproducentes.

Después de sancionar a Rusia se ha acelerado la creación y uso de sistemas internacionales de pagos distintos al sistema SWIFT (occidental y liderado por el Dólar) incentivando la colaboración y cohesión de países «enemigos» del dólar y también se ha intensificado el pago de operaciones comerciales internacionales en monedas locales.

La reacción normal de los países afectados por la intimidación USA y coacciones para obligar a utilizar el dólar es alejarse, cuanto más y más sigilosamente mejor.

Muchos están esquivando el uso del dólar, reduciendo la compra de deuda americana e incluso reduciendo sus reservas denominadas en Dólar, vendiendo deuda USA justamente en un momento en que Estados Unidos necesita un ingente volumen de demanda para absorber la avalancha de deuda prevista para emitir en próximos meses.

A pesar de este y otros aspectos de la economía relacionados con Trump, existe cierto consenso en su habilidad supuesta para reactivar la actividad económica, incluso en la posibilidad de que consiga una década como la de los años ´80 o «Reagan deja vu«. ¿Conseguirá Trump la década estelar de Reagan?. Bolsas y comparaciones odiosas

No será fácil repetir un comportamiento económico como el de los `80.

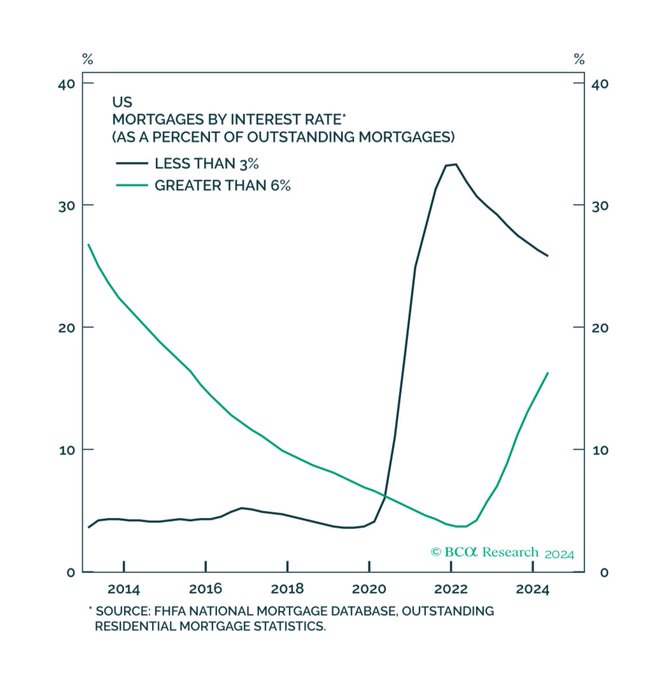

El decalaje temporal entre la política monetaria y su impacto en la economía y mercados tiene guardada otra sorpresa para la salud financiera de los particulares en el año 2025, consecuentemente para el potencial del consumo.

El año próximo habrá más gente que pague por sus hipotecas el 6% o por encima de los que pagan el 3% o por debajo.

TIPOS HIPOTECARIOS +6% Y -3%. EEUU

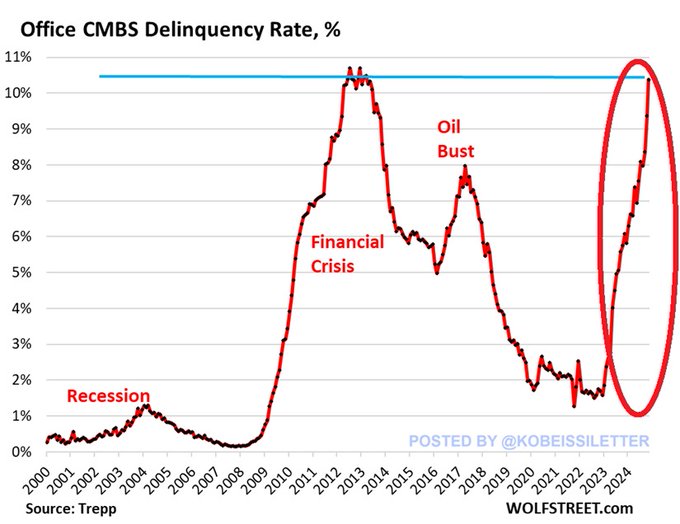

La morosidad está creciendo entre los particulares y en algunas áreas de manera preocupante, así como está sucediendo en el sector inmobiliario comercial, donde la tasa ha ascendido hasta en noviembre hasta el 10.4%, la más alta desde 2013.

MOROSIDAD SECTOR INMOBILIARIO COMERCIAL, EEUU.

El momentum económico actual es positivo y favorable, así como las expectativas basadas parcialmente en que Trump aplicará políticas pro crecimiento, sin embargo, los expertos han comenzado a relajar ligeramente sus previsiones de PIB para 2025.

Por el momento la economía crece a buen ritmo y los mercados financieros cotizan en máximos descontando un futuro realmente prometedor.

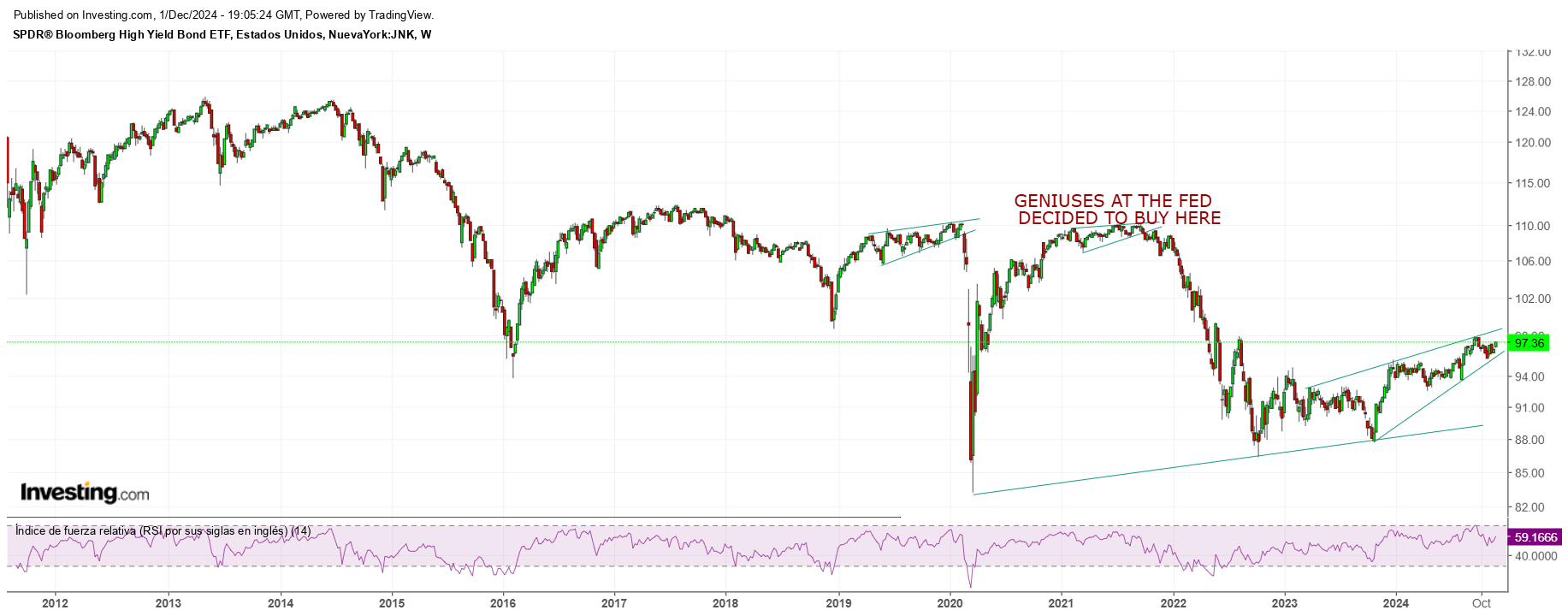

No sólo las bolsas cotizan en máximos, la deuda corporativa está en su mejor momento y con unos diferenciales respecto a la deuda soberana situados en zona de mínimos históricos.

También reflejo de la excesiva complacencia el spread o diferencial entre la deuda de empresas «US High Yield vs Investment Grade» es de sólo 1.8 puntos, el nivel más bajo desde los mínimos alcanzados en 2007 coincidiendo con momentos previos al estallido de la crisis subprime.

Los bonos corporativos continúan en calma…

ETF BONOS BASURA -JNK-, semana.

La situación de los mercados depende en buena medida de que la FED cumpla con su calendario previsto de bajadas de tipos, a su vez dependiente de la evolución de la inflación.

La intensa mejora, monitorizada e inducida por la FED, de las condiciones financieras durante los últimos meses, combinada con la rebaja de tipos de 75 puntos en sólo dos meses son factores, entre otros, para vigilar la evolución de los precios y que pueden provocar dificultades a la FED para continuar rebajando los tipos. Inflación y tipos en el punto de mira, “la historia no se repite pero rima”

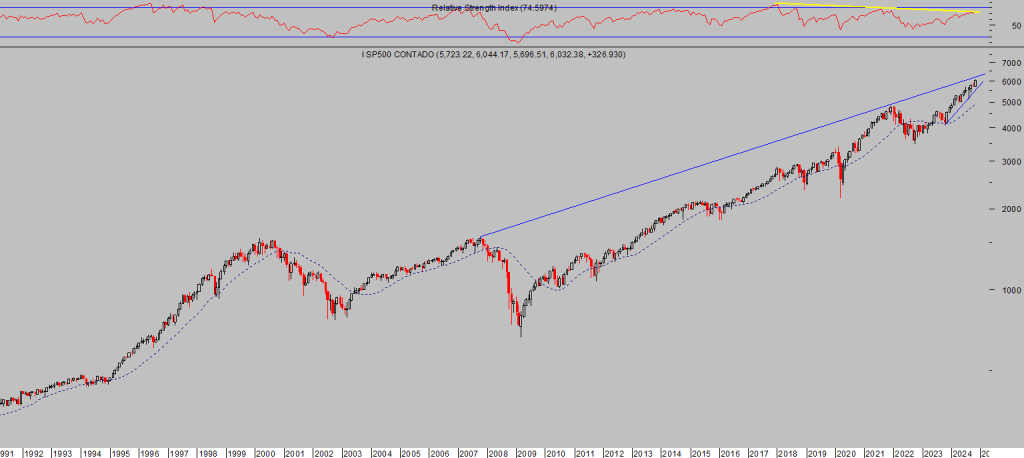

Las bolsas cerraron el mes de noviembre exultantes y en máximos, igual que el nivel de posicionamiento de los inversores, en máximos y comprando abundantemente activos de riesgo sin ningún temor.

La tendencia de los distintos índices es claramente alcista pero también las advertencias técnicas son claramente elocuentes en todos los plazos temporales.

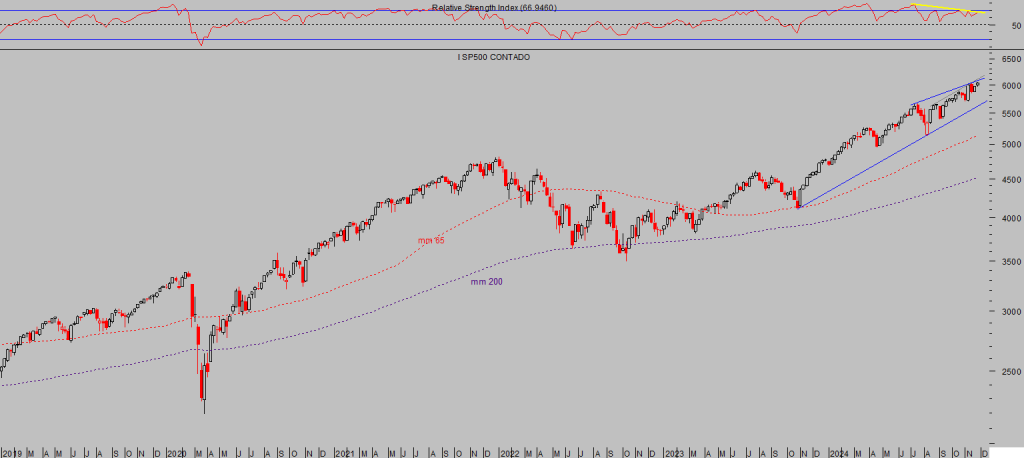

S&P500, mensual

La tendencia alcista del SP500 es fuerte, sigue atrayendo la atención y el dinero de cada vez más inversores, que están comprando en uno de los peores momentos de la historia desde la perspectiva de valoraciones, Valoraciones y técnicos desaconsejan atender el lema “Don´t fight the FED”

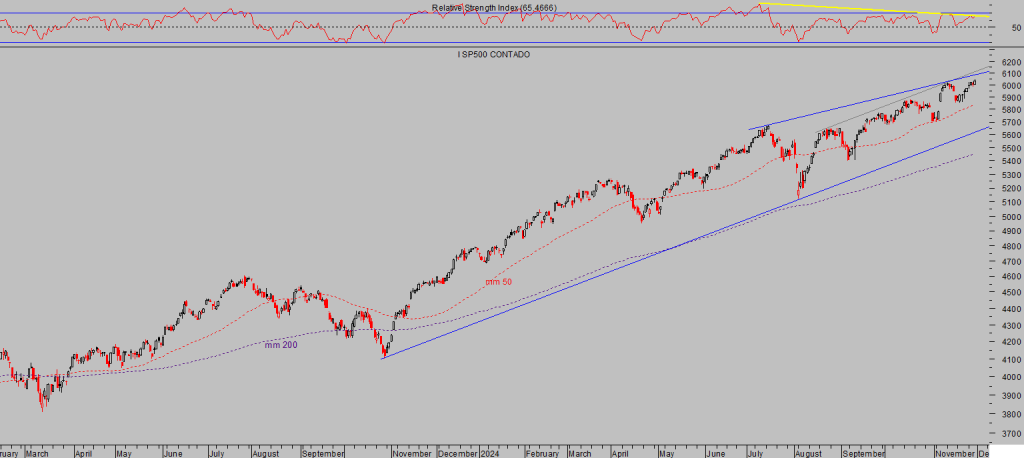

S&P500, semana

En gráfico diario se aprecian también divergencias bajistas que se observan el el resto de horizontes temporales, no obstante, aún cabe un nuevo aunque modesto repunte al alza antes de completar la pauta.

S&P500, diario.

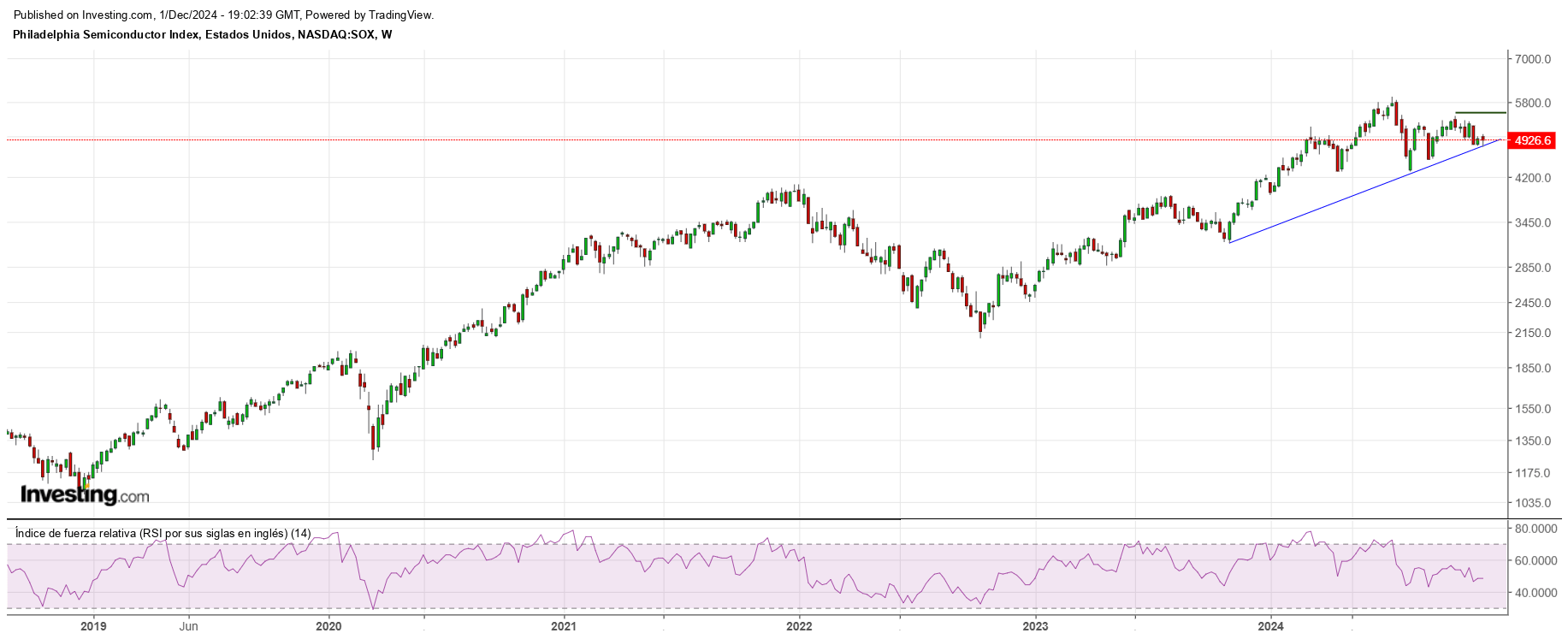

El sector Semiconductores, líder del mercado de los últimos años viene perdiendo momentum desde el verano y presenta una imagen técnica para la prudencia.

La semana pasada amenazó con perforar referencias técnicas de soporte importantes de medio plazo pero finalmente consiguió rebotar y cerrar por encima.

SEMICONDUCTORES -SOX-, semana.

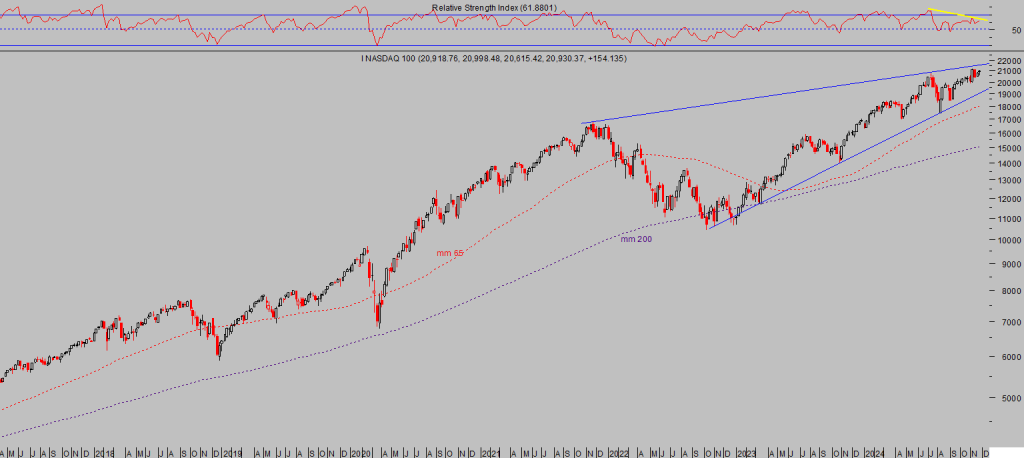

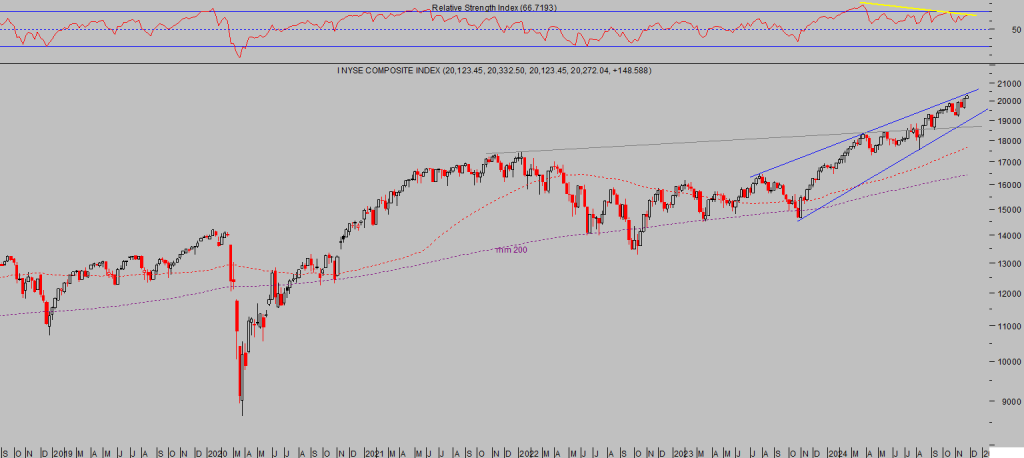

El sector tecnológico, el NYSE o el Dow Jones también están desplegando pauta contractivas y presentando divergencias bajistas que conviene monitorizar muy de cerca.

NASDAQ-100, semana.

NYSE, semana

DOW JONES, diario.

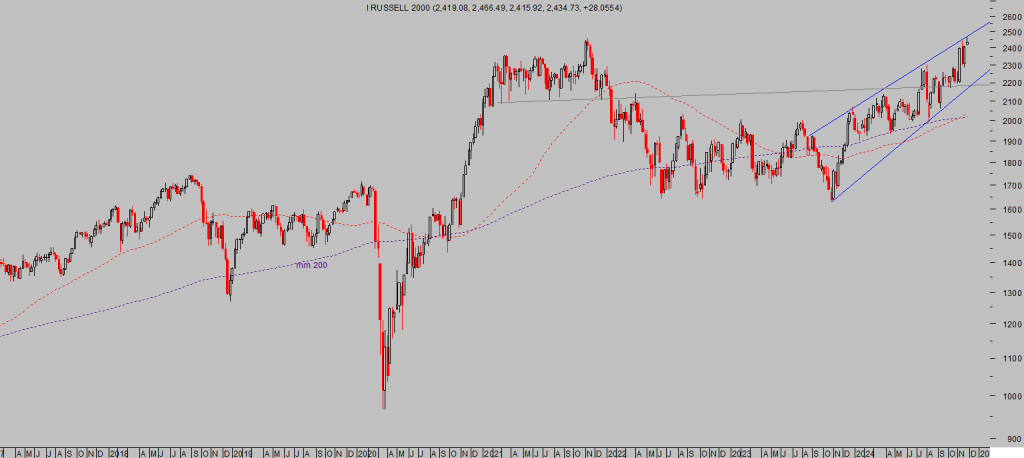

El Russell-2000, muy sensible a los cambios de ciclo de los tipos de interés, ha recibido muy positivamente las rebajas de tipos en las reuniones del FOMC de septiembre y noviembre

RUSSELL-2000, semana.

Mientras que el índice de semiconductores y/o los bonos corporativos (JNK) continúen sobre sus referencias de control, las bolsas podrán permanecer sostenidas y en calma.

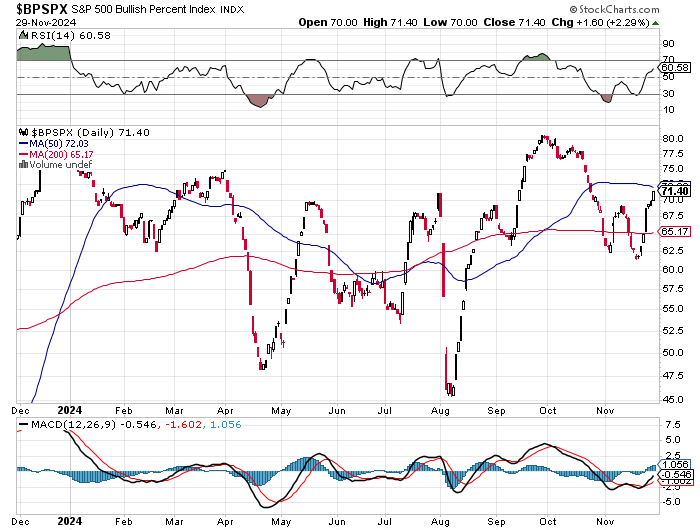

Pero los sucesivos asaltos a máximos históricos de las últimas semanas se están produciendo con falta de participación y volumen, divergencias en indicadores/osciladores, divergencias en testigos importantes como los Bullish Percentage Indices de los grandes índices, divergencias respecto del número de valores cotizando sobre sus respectivas medias móviles de 50 y 200 sesiones, etc.

BULLISH PERCENTAGE INDEX S&P500

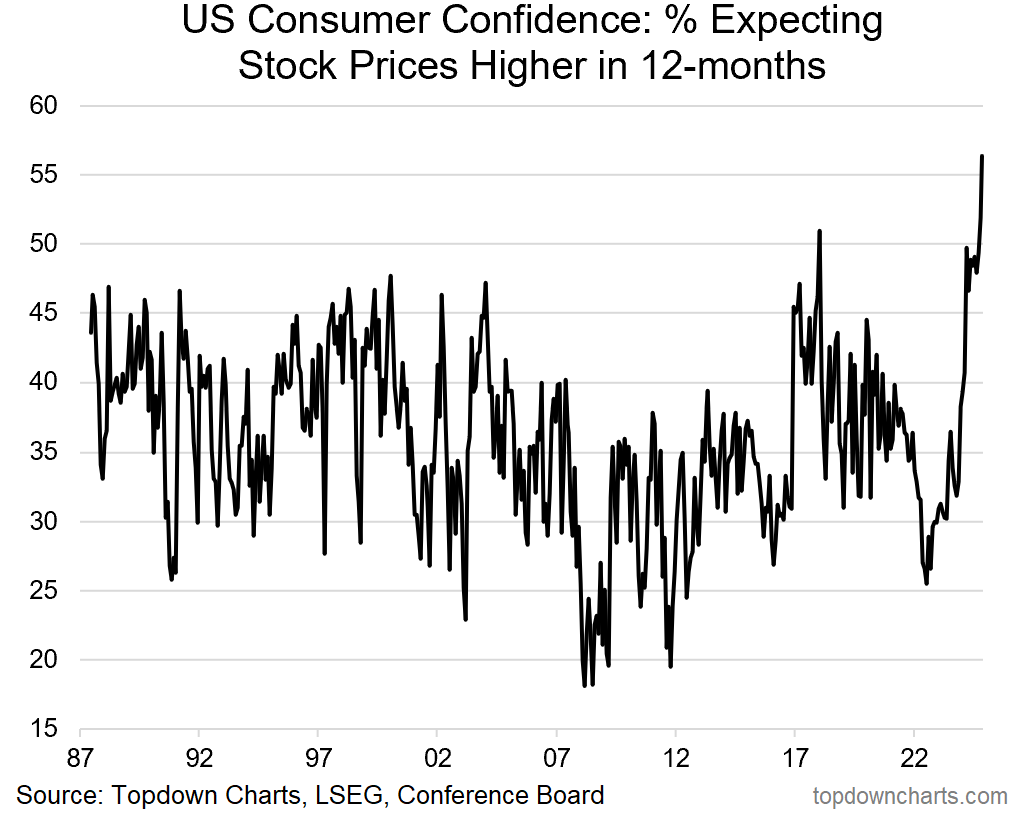

Pero la complacencia de los inversores es cada vez más nítida y su expectativa para los próximos 12 meses no ha sido mejor en las últimas décadas.

El sentimiento y el posicionamiento de los inversores es ideal, Entusiasmo inversor agotando la pólvora necesaria para el rally pero una advertencia importante cuando se observa desde la Teoría de Opinion Contraria.

Aunque en el más corto plazo, los inversores particulares pueden estar sintiendo cierto mal de altura tal como muestra la última encuesta de la American Association of Individual Investors -AAII-, de la semana pasada en la que los alcistas han caído y los bajistas han subido significativamente.

SENITMIENTO MANOS DÉBILES AAII.