Te ofrecemos las noticias destacadas del día de las siguientes empresas -Telefónica, ArcelorMittal, Amper, ACS, Acciona, Sacyr, Colonial…-, realizado por el Departamento de Análisis de Link Securities.

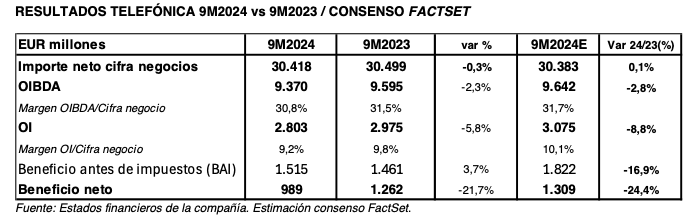

. TELEFÓNICA (TEF) ha presentado sus resultados correspondientes a los nueve primeros meses del ejercicio (9M2024), de los que destacamos los siguientes aspectos.

. ARCELORMITTAL (MTS) ha presentado sus resultados correspondientes a los nueve primeros meses del ejercicio (9M2024), de los que destacamos los siguientes aspectos:

- Ventas: $ 47.727 millones (-11,2% interanual)

- Cash flow explotación (EBITDA) : $ 5.399 millones (-25,9% interanual)

- Beneficio neto explotación (EBIT) : $ 2.781 millones (-35,6% interanual)

- Beneficio antes de impuestos (BAI): $ 2.572 millones (-45,3% interanual)

- Beneficio neto atribuible: $ 1.729 millones (-55,5% interanual)

- Cash flow operativo 12 últimos meses: $ 6.200 millones ($ 11.300 millones de deuda financiera bruta, menos $ 6.100 millones de caja y equivalentes)

- Remuneración al accionista : MTS continuará devolviendo un mínimo del flujo de caja libre, post-dividendo a los accionistas, a través de sus programas de recompra de acciones

- Perspectivas: MTS cree que el capex de 2024 se situará dentro de l rango anunciado previamente ($ 4.500 millones – $ 5.000 millones). No obstante, MTS cree que las condiciones del mercado son insostenibles, ya que el exceso de producción de China en relación a la demanda está resultando en diferenciales de acero muy limitados a nivel doméstico, con la mayoría de los productores fabricando a pérdidas, y unas exportaciones muy agresivas, con los precios del acero en Europa situándose por debajo de la curva de coste marginal. MTS espera que la demanda aparente en sus mercados sea superior en el 2S2024 a la registrada en el 2S2023. Adicionalmente, el grupo cree que está bien posicionado para captar el aumento de demanda a medio y largo plazo.

. El Consejo de Administración de AMPER (AMP) aprobó la adquisición de la participación del 49%del capital social de la filial Electrotécnica Industrial Naval, S.L. (Elinsa), que aún no controla. Consecuentemente, tras la inversión inicial en septiembre de 2020 AMP pasaría a ser propietaria directa del 100% del capital social de dicha entidad. El precio de compraventa de dicha participación sería de, aproximadamente, EUR 30,5 millones y su pago se realizaría en un 50% en efectivo, de conformidad con un calendario de pagos en tres años, y el restante 50% se satisfaría mediante la emisión de nuevas acciones de AMP, a suscribir por los vendedores (la Familia Muñiz García).

Las nuevas acciones de AMP, que representarían aproximadamente un 6,79% del capital social de la sociedad tras esta ampliación de capital, se emitirían a un precio de EUR 0,15 por acción (esto es, EUR 0,05 de nominal y EUR 0,10 de prima de emisión). Asimismo, los vendedores tendrían el derecho a proponer a la Junta General de AMP el nombramiento, en su caso, de un consejero dominical. La operación está sujeta a alcanzar un acuerdo sobre el contrato de compraventa con los vendedores y a la aprobación del citado aumento de capital social de AMP por la Junta General de Accionistas, que se convocaría con posterioridad a la firma del citado contrato.

Esta operación de compra se realiza en el contexto de la reciente firma por parte de Elinsa de un contrato marco para la fabricación y suministro de equipos de electrónicade potencia para almacenamiento de energía durante el período 2025-2027, extensible a 2030, con Experience Knowledge Strategy, S.L. (eks Energy), con un valor estimado de EUR 155 millones, que podría llegar a los EUR 340 millones con su extensión.

. ACS comunicó a la CNMV que ha suscrito con un sindicato de bancos, integrado por cuarenta y cinco entidades españolas y extranjeras, la novación del contrato de financiación (de fecha inicial de 13 de febrero de 2015, novado el 31 de diciembre de 2016 y novado de nuevo en junio de 2017 y en noviembre 2019) por un importe total de EUR 2.100 millones, dividido en dos tramos (el tramo A, de préstamo, por importe de EUR 950 millones y el tramo B, de línea de liquidez, por importe de EUR 1.150 millones), con vencimiento en 20 de noviembre de 2029, susceptible de ser prorrogado por dos años más.

. ACCIONA (ANA) comunicó a la CNMV que ha suscrito ayer con una entidad financiera global un contrato de permuta financiera de retorno absoluto (total return equity swap) en relación con acciones de ACCIONA ENERGÍA (ANE), porun importe nocional de EUR 100.000.000 o un máximo de 4 .938.759 acciones representativas del 1,52% del capital social de ANE, con vencimiento en el plazo de 12 meses, y liquidable físicamente mediante la entrega de acciones.

. La Comisión Nacional del Mercado de Valores comunicó que la Oferta Pública de Adquisición (OPA) formulada por JSS Real Estate SOCIMI, S.A. sobre el 100% del capital social de ÁRIMA REAL ESTATE (ARM) , que fue autorizada con fecha 16 de octubre de 2024, ha sido aceptada por 25.807.076 acciones que representan un 99,32% de las acciones a las que se dirigió la oferta y del capital social de la sociedad afectada. En consecuencia, la OPA ha tenido resultado positivo, al haber sido el número de acciones comprendidas en las declaracione s de aceptación superior al límite mínimo fijado por el oferente para su efectividad (límite mínimo = 12.991.471 acciones).

. El diario Expansión publicó ayer que el presidente de la constructora española SACYR (SCYR), Manuel Manrique, enfatizó el perfil concesional de la compañía, con un flujo de caja operativo de más de EUR 800 millones gracias a la contribución de su cada vez más grande cartera de concesiones, que ya supera los 70 activos y que a lo largo de su vida «distribuirán unos EUR 17.000 millones». Manrique destacó, además, el cumplimiento de los objetivos del año al ganar cuatro proyectos más entre concesiones en Europa y Latinoamérica.

El presidente del grupo español, que hasta septiembre ganó EUR 74 millones, un 1% más, ha destacado la singularidad de SCYR al ser la única promotora de concesiones con una cartera casi plenamente compuesta por activos financieros, cuya particularidad es la evolución opuesta entre cash flow de explotación (EBITDA) y flujo de caja al entrar en operación.

«Queremos que se entienda nuestro negocio», destacó Manrique, para diferenciarse de otras concesionarias, como FERROVIAL (FER), cuyos proyectos están basados en un ma yor riesgo de demanda. «Somos la compañía que más activos ha puesto en operación este año», en referencia a osl proyectos ferroviarios y de carreteras terminados en Uruguay y en Colombia.

Sobre la venta de una participación minoritaria de la plataforma Voreantis que aglutinará los activos en operación del grupo, Manrique ha avanzado que saldrá al mercado en el 1T 2025. Es una operación en la que podría captar unos EUR 1.000 millones por el 49%. Además, la empresa ha vuelto a abrir la opción de vender por separado las plataformas de concesiones de Chile y de Colombia gracias al cambio de perspectiva del mercado con la bajada de tipos de interés.

. Los Consejos de Administración de COLONIAL (COL) y de su filial participada al 98,24%, Société Foncière Lyonnaise (SFL), han acordado iniciar un análisis detallado para su potencial fusión, por medio de la cual COL absorbería a SFL. La potencial fusión estaría alineada con la estrategia del grupo de simplificar su estructura, en la que uno de los puntos clave fue la Oferta Pública de Adquisición (OPA) lanzada por COL sobre la totalidad de las acciones SFL en agosto de 2021. Adicionalmente, la fusión reforzaría el alineamiento entre SFL y COL, que ha sido su accionista mayoritario desde 2004.

En este sentido, durante más de veinte años ambas sociedades han compartido fuertes convicciones sobre la creación de valor a largo plazo a través del desarrollo de proyectos urbanos en zonas “prime” y la formación de un “portfolio” único de uso mixto en los mercados de París, Madrid y Barcelona. La operación consistiría en una fusión por absorciónde SFL por parte de COL, por medio de la cual, los accionistas de SFL recibirían nuevas acciones de COL.

La ecuación de canje se determinaría en función de un análisis multicriterio y estaría sujeta al corre spondiente informe de experto independiente. La firma del proyecto común de fusión tendría lugar durante el 1T2025 y la ejecución de la fusión quedaría sujeta a las condiciones habituales para este tipo de operaciones.

Por el Departamento de Análisis de Link Securities

![]()