La presentación de resultados del tercer trimestre de Berkshire Hathaway, publicada el sábado, contiene información de gran interés.

Warren Buffett continúa reduciendo exposición al riesgo y vendiendo acciones (muy llamativas las ventas masivas de acciones de Apple, también las menos comentadas de Bank of America y de importancia mayor por los motivos que explicaremos en el post de mañana), además tampoco ha comprado una sola acción propia (autocartera) durante todo el tercer trimestre (comparado con los $345 M comprados en el segundo trimestre o los cerca de $2.000 M de los dos anteriores).

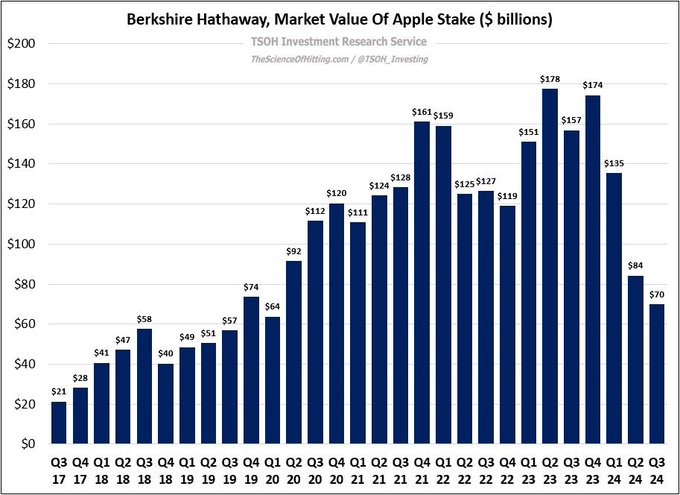

La posición de Berkshire en Apple viene siendo reducida sistemáticamente en los últimos 4 trimestres, llegó a tener un valor de mercado de casi $180.000 millones, ahora es de $69.800 M.

VALOR INVERSIONES EN APPLE DE BERKSHIRE HATHAWAY.

¿Qué lecturas cabe extraer de estas decisiones del oráculo de Omaha?.

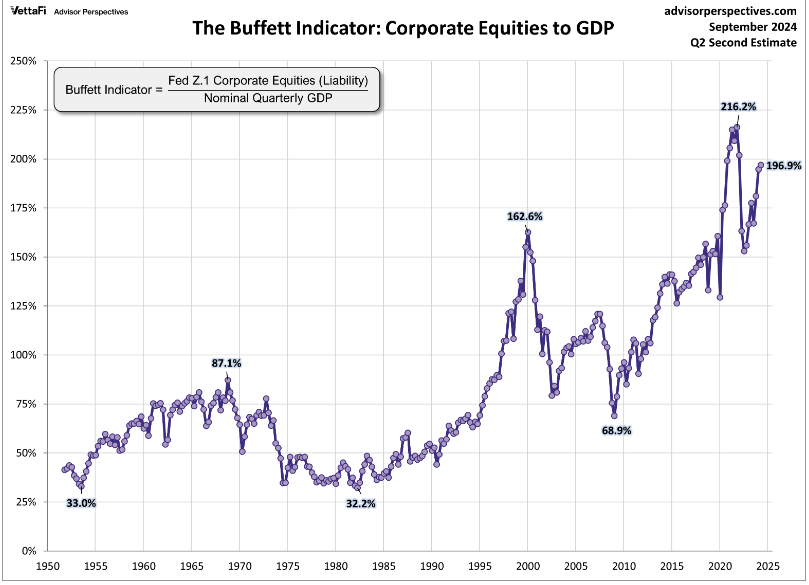

Atendiendo a su comportamiento habitual cuando no encuentra empresas a buen precio, valor, cabe inferir que Buffett, igual que en los años previos a la burbuja tecnológica, considera que el mercado está caro o muy caro y evita riesgos, es decir, podría estar señalando techo de mercado a la vista.

Mr. Buffett podría estar temiendo la sobrevaloración general del mercado, la de su empresa incluida al anular compra de autocartera y …

INDICADOR BUFFETT.

… como en otras ocasiones de valoraciones excesivas trata de minimizar el riesgo al máximo, elevando el nivel de efectivo de su cartera.

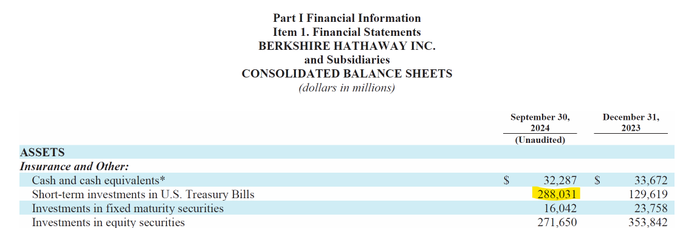

El volumen de efectivo de la cartera de inversión de Berkshire ronda los $325.200 millones, desde los $276.9 M del trimestre anterior, máximo histórico.

EFECTIVO EN CARTERA DE BERKSHIRE HATHAWAY.

La mayor posición del fondo Berkshire Hathaway actualmente está en activos del mercado monetario, concretamente tiene $288.000 millones «prestados» al Tesoro vía T Bills:

Berkshire Hathaway dispone por tanto de gran capacidad de dinero fresco para comprar si/cuando se produzca una corrección, caigan las cotizaciones y resurjan oportunidades.

Los criterios de selección de activos de Buffett, principalmente elevado retorno del capital, barreras de entrada, gestión prudente y probada, crecimiento secular, etcétera, puede que sí estén presentes actualmente en algunas empresas aunque quizá el más importante de los criterios, valoraciones razonables, es el gran ausente.

S&P500, diario

Otra posible explicación para argumentar la postura tan defensiva de Buffett, se comenta, es que podría estar planeando la compra de alguna compañía. Por ejemplo estarían al alcance dos empresas que se ajustan a sus criterios como son Coca Cola o Goldman Sachs, capitalizan cerca de $280.000 y $164.000 millones respectivamente.

Pero la imagen de largo plazo del mercado, en gráficos mensuales y también trimestral como el siguiente, tampoco invitan a lanzarse a comprar aún. Buffett podría estar cumpliendo una de sus máximas «be fearful when others are greedy and viceversa»

S&P500, trimestral.

También cabe interpretar la operativa reciente de Buffett desde la perspectiva de su provecta edad, 94 años, y la inminente retirada de primera línea de gestión/decisión, con objeto de dejar la cartera al siguiente responsable limpia y preparada para reconducir el barco y tomar decisiones libre de ataduras del pasado.

Así las cosas, hoy por fin se celebran las elecciones USA y mañana se reúne el Comité de Mercados Abiertos de la FED -FOMC-.

El mercado está indeciso con el resultado electoral aunque observando el comportamiento del mercado en las últimas semanas parece haber anticipado victoria de Trump, por motivos explicados en post recientes como este; Trump se postula ganador, ¿por qué riesgo de inflación y proteccionismo?

Por otra parte, los inversores están completamente convencidos de que la FED rebajará tipos en 25 puntos básicos (con un 99% de probabilidad) y también habrá nueva rebaja en la reunión del 18 de diciembre de otros 25 pb (con un 83% de probabilidad). Probabilidades según la cotización de los FED FUNDS en los mercados de futuros: CME FedWatch.

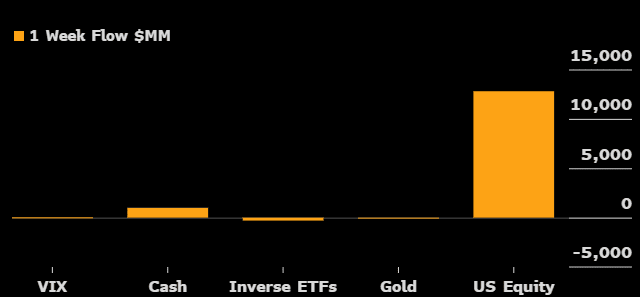

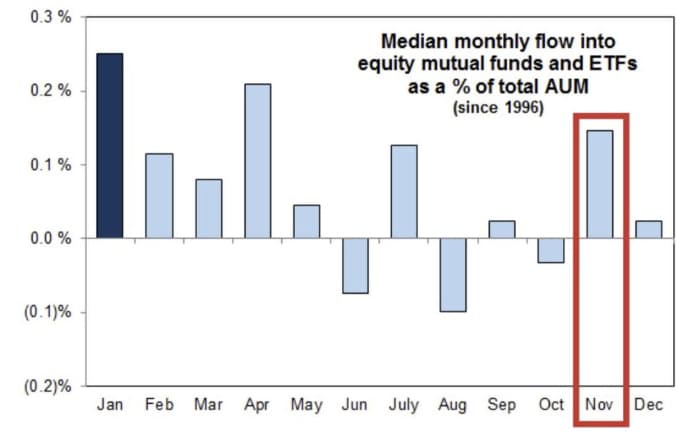

Contrasta la gran incertidumbre reinante con el optimismo generalizado entre los inversores, pero atención, más concretamente entre las denominadas manos débiles.

Los flujos de fondos de la última semana son muy elocuentes y confirman el excesivo optimismo, los inversores han comprado ETFs de acciones a buen ritmo mientras que apenas han comprado activos refugio como Oro, ETFs de volatilidad o inversos.

FLUJOS DE FONDOS SEMANA PASADA

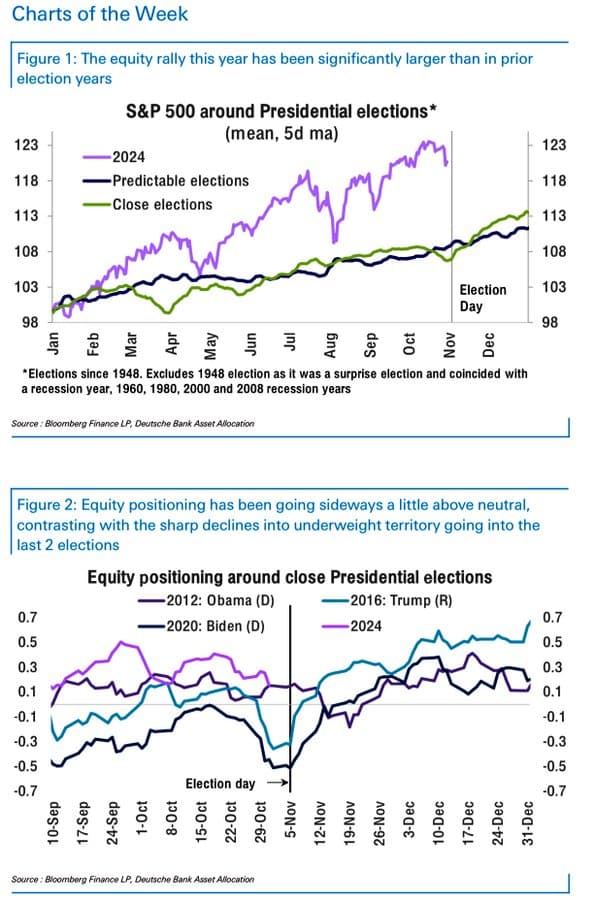

El rally del mercado en las semanas previas a las elecciones de este año ha sido un evento excepcional, contrario al comportamiento normal de los inversores y especialmente ante una incertidumbre tan acentuada como la que se presenta hoy con unas propuestas económicas, fiscales, comercio exterior, etc… de demócratas y republicanos demasiado distantes y de implicaciones tan diversas.

Es habitual que a medida que se acercan las elecciones los inversores reduzcan riesgos y decaiga el posicionamiento, esta vez no ha sido así.

No sólo decae el posicionamiento y los flujos de compra de fondos y ETFs de bolsa durante los meses de octubre previos a las elecciones, es un evento típico y estacional, como también lo es el fuerte aumento de la demanda durante los meses de noviembre.

¿Ha subido el mercado por Front running de los inversores?

FLUJOS MENSUALES DE FONDOS DE INVERSIÓN Y ETFs DE RENTA VARIABLE

Un breve comentario respecto de la temporada de presentación de resultados, avanza con cerca del 75% de las empresas del SP500 retratadas y manifestando enfriamiento de los beneficios y márgenes, vean información de FactSet.

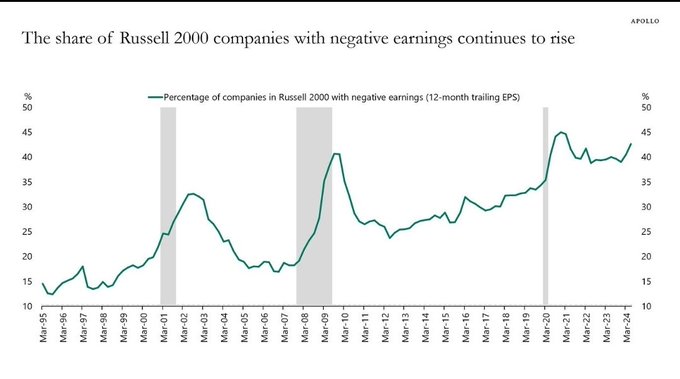

Realidad complicada para un mercado excesivamente valorado, aunque peor aún es el hecho de que el porcentaje de empresas que cotiza en el índice Russell-2000 y pierde dinero es alarmante, supera el 40% y sigue creciendo.

% EMPRESAS RUSSELL-2000 PERDIENDO DINERO

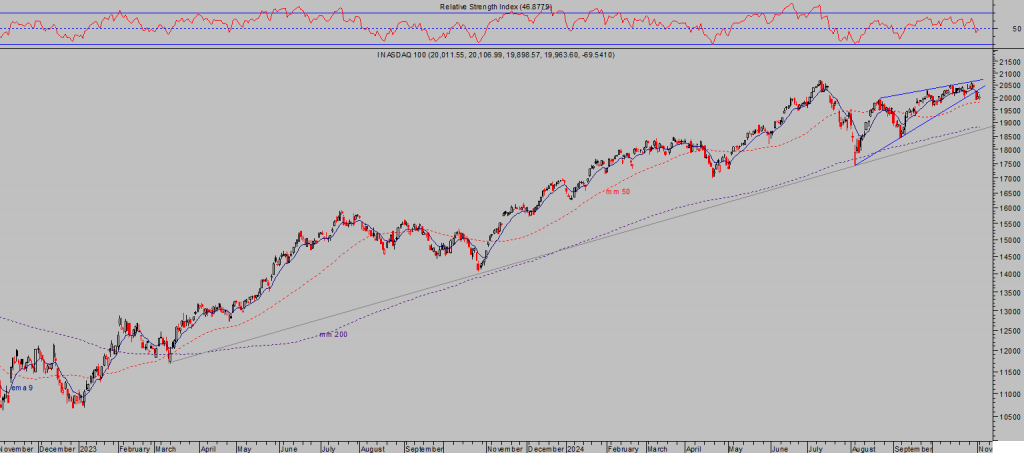

Los índices han quebrado sus pautas técnicas manera controlada y sostenida, pueden continuar goteando a la baja antes de alcanzar los puntos de decisión y claves verdaderas que determinarán su comportamiento de medio plazo.

NASDAQ-100, diario

Mantenemos la hoja de ruta y objetivos compartidos en estas líneas desde el pasado 3 de septiembre Rotación sectorial, Tech momentum y objetivos techo de largo plazo con una postura abierta y flexible ante posibles cambios.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com