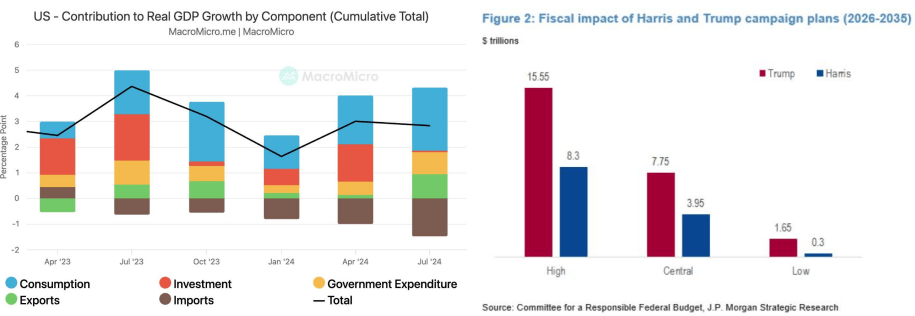

Estados Unidos

Menos crecimiento, pero en entornos del 2%. Aterrizaje suave que sigue siendo escenario central, con últimos datos que reflejan particularmente la resistencia del consumo, apoyado desde la mayor confianza. A medio plazo, contamos con el interrogante del impacto fiscal, mayor o menor según el resultado electoral, y el de otras políticas (inmigración, aranceles).

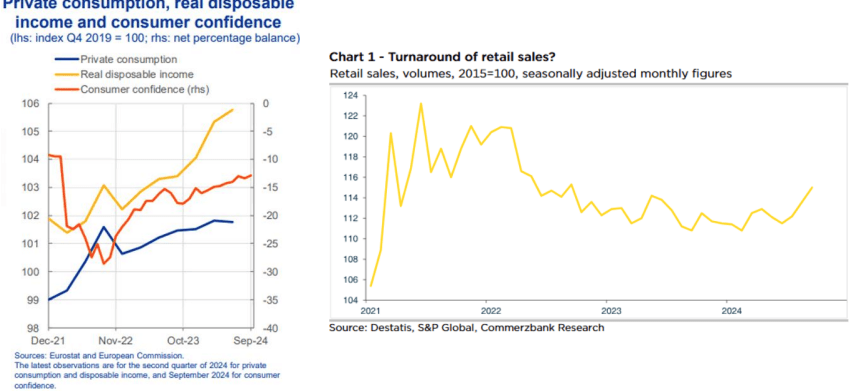

Europa

Consumo al que no le faltaban apoyos (mercado laboral fuerte, crecimiento real positivo de los salarios 2024-2025, ahorro por encima de la media..), y ahora contará además con menores tipos de interés. Pero ese exceso de ahorro puede quedarse en liquidez, inversiones a corto plazo, aunque tipos más bajos hacen menos atractivos depos, letras,…Empezamos a ver alguna señal incipiente y más favorable desde el consumo alemán.

Ayudando a la inversión esa misma mejora de las condiciones de financiación y la creciente independencia energética. Los retos para Europa siguen concentrados en la falta de productividad, y los riesgos de más corto plazo que puedan venir de una Administración Trump.

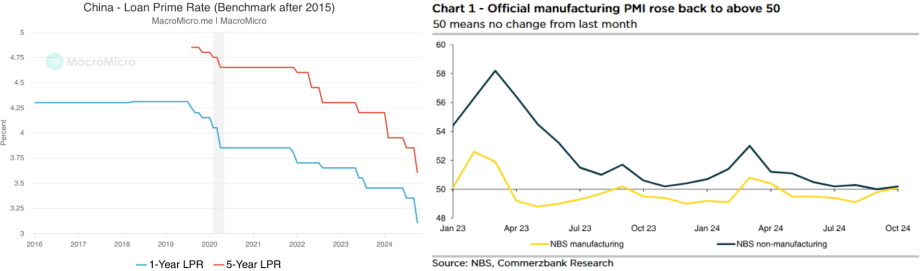

China

Aún es pronto para ver el impacto macro de las muchas medidas anunciadas de estímulo amplio, desde distintos frentes (monetario, mercado de capitales, ayudas al consumo, liquidez para los bancos). El sentimiento manufacturero mejora ligeramente y pudiera ser una señal adelantada. Estamos a la espera de nuevos detalles de estas medidas, previstos para el próximo congreso del 4 al 8 de noviembre.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.