Te ofrecemos las noticias destacadas del día de las siguientes empresas -Tubacex, Fluidra, OHLA, Dia, Sabadell, Indra, ACS, Naturgy…-, realizado por el Departamento de Análisis de Link Securities.

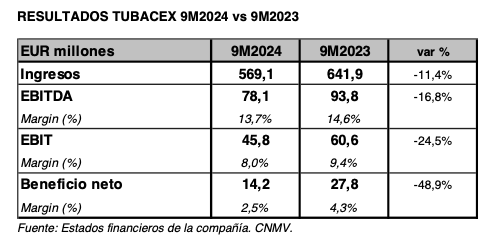

. TUBACEX (TUB) presentó ayer sus resultados correspondientes a los nueve primeros meses de 2024 (9M2024), de los que destacamos los siguientes aspectos:

- TUB finalizó 9M2024 con unas ventas consolidadas de EUR 569,1 millones (-11,4% interanual), debido a (i) una tendencia decreciente del precio del níquel, (ii) al incremento de la cifra de existencias correspondientes a proyectos que se facturarán en los próximos trimestres, y (iii) al esfuerzo extraordinario de acopio de materiales y de fabricación relacionado con pedidos estratégicos a suministrar a principios de 2025.

- Por su parte, el cash flow de explotación (EBITDA) alcanzó los EUR 78,1 millones, lo que supone una caída del 16,8% con respecto a 9M2023. En términos sobre ventas, el margen EBITDA se situó al cierre de septiembre en el 13,7%, frente al 14,6% del mismo periodo del año anterior. No obstante, las cifras del 3T2024 estanco mostraron la mejora gradual del ejercicio y, a pesar de la estacionalidad este periodo.

- Por su parte, TUB obtuvo un beneficio neto de explotación (EBIT) de EUR 45,8 millones en 9M2024, lo que supone una caída interanual del 24,5%. En términos sobre ingresos, el margen EBIT se situó en el 8,0% (vs 9,4%; 9M2023).

- TUB estima que los retrasos señalados en el 1S2024 – que han afectado al conjunto del sector- ya se están recuperando a lo largo de este 2S2024, lo que permitirá que la cifra de facturación y el EBITDA mantengan una tendencia de mejora trimestral. Con todo ello, el beneficio neto al cierre de septiembre se situó en EUR 14,2 millones, un 48,9% por debajo del mismo periodo de 2023, aunque, en comparación con el 3T2023, la cifra registrada es ya similar a la del ejercicio precedente (EUR 7,7 millones en 3T2024 vs. EUR 7,8 millones en 3T2023).

. La Junta General Ordinaria de Accionistas de FLUIDRA (FDR) celebrada el 8 de mayo, aprobó el pago de un dividendo en efectivo con cargo a resultados del ejercicio por importe de EUR 0,55 brutos por cada acción de FDR con derecho a percibirlo, a abonar en dos pagos, en cada fecha de pago y por los importes brutos por acción que se indican a continuación:

- Primer pago – 3 de julio de 2024: importe bruto unitario a distribuir de EUR 0,30.

- Segundo pago – 3 de diciembre de 2024: importe bruto unitario a distribuir de EUR 0,25.

Las fechas relevantes del segundo pago del dividendo acordado que se hará efectivo el día 3 de diciemb re de 2024 son las siguientes:

- Último día de negociación de las acciones de FD R con derecho a participar en el reparto de dividendos (last trading date): 28 de noviembre de 2024.

- Fecha a partir de la cual las acciones de FDR se negociarán sin derecho a percibir el dividendo ( ex date): 29 de noviembre de 2024.

- Fecha en la que se determinarán los titulares inscritos con derecho a percibir el dividendo (record date): 2 de diciembre de 2024.

- Fecha de pago del dividendo (payment date): 3 de diciembre de 2024

. El portal digital Bolsamania.com informó ayer que OHLA, grupo constructor y gestor de infraestructuras, anunció la firma de un acuerdo de recapitalización con sus bonistas y principales entidades financieras, apoyado por los accionistas de referencia, los hermanos Amodio. Según explicó la compañía en una nota de prensa, esta operación refuerza la estructura financiera de la compañía, permitiendo reducir su endeudamiento y consolidar su estabilidad financiera.

El acuerdo de recapitalización se ha formalizado en un contrato de compromisos básicos, denominado lock- up agreement (LUA), por el que se modifican los términos y condiciones de los bonos existentes, incluyendo el aplazamiento de intereses y la implementación de una estructura de interés PIK escalonado, que comenzará en un 4,65% y alcanzará un 8,95% en 2027.

El tipo de interés en efectivo de los bonos se mantendrá en el 5,10%. Asimismo, se acuerdan la amortizac ión parcial de los bonos senior garantizados con fecha de vencimiento extendida hasta el 31 de diciembre de 2029, y la modificación de los términos y condiciones de la línea de avales FSM.

En este sentido, y dado que el acuerdo ha sido firmado con un grupo de bonistas que representan el 33% de los bonos emitidos por la compañía, se solicita la adhesión de al menos el 75% de los bonistas restantes, mínimo legalmente exigido para que resulte de aplicación el acuerdo mediante el procedimiento de arrastre.

La operación se completará mediante la ejecución de dos ampliaciones de capital aprobadas el pasado 22 de octubre en Junta General Extraordinaria. La primera, sin derechos de suscripción preferente, con un importe de EUR 70 milones, mientras que la segunda, con derechos de suscripción, suma hasta EUR 80 millones. La empresa destacó que los fondos asegurarán las operaciones y fortalecerán la estructura de capital , permitiendo a la compañía cumplir con su plan de negocio.

Por otro lado, Bolsamania.com resumió ayer la presentación estratégica remitidapor OHLA a la CNMV. En la misma, la constructora española indicó que prevé obtener un ashc flow de explotación (EBITDA) de EUR 225 millones en 2026, tanto en sus divisiones de construcción como de servicios. De alcanzar esta cifra, la cotizada aumentaría su EBITDA un 52% frente a los EUR 148 millones que espera conseguir al cierre del ejercicio fiscal de 2024.

Además, la compañía detalló que espera obtener unos ingresos de EUR 4.605 millones dentro de dos años. En concreto, EUR 4.007 millones los aportaría el negocio de construcción, mientras que los EUR 598 millones restantes corresponderían al negocio de servicios. Esta cifra supone un incremento del 14% respecto a los EUR 4.030 millones en ventas que prevé alcanzar al término de 2024 y del 7% con respecto a los ingresos de EUR 4.298 millones que espera conseguir al cierre de 2025.

Asimismo, OHLA calcula que en 2026 tendrá una cartera de pedidos con un volumen de EUR 9.005 millones (+5,4% vs EUR 8.542 millones que espera en 2024). En concreto, OHLA espera que la nueva contratación en dicho ejercicio sea de EUR 4.863 millones (+17% vs 2024).

La compañía también ha informado sobre la desinversión en su negocio de servicios Ingesan, que espera cerrar entre el 1T2025 y el 3T2025. También ha notificado que sus socios ya buscan compradores interesados en adquirir el Centro Canalejas de Madrid, que alberga el hotel de cinco estrellas “Four Seasons” y una galería comercial de lujo.

. DIA informó a la CNMV que, tras alcanzar un acuerdo con la representación de los trabajadores, comunicó ayer a la autoridad laboral competente el resultado del período de consultas del Expediente de Regulación de Empleo anunciado, de conformidad con el artículo 12 del Reglamento de los procedimientos de despido colectivo y de suspensión de contratos y reducción de jornada, aprobado mediante Real Decreto 1483/2012, de 29 de octubre. Del resultado de dicho período de consultas se deriva que DIA ha visto afectado un número de 47 personas, todas ellas pertenecientes a las oficinas centrales del grupo en España. En particular, de ese número total, 28 serán objeto de las indemnizaciones del despido colectivo y 19 se adherirán a planes de rentas.

. Según informó este lunes Financial Times, el juicio en Inglaterra de SABADELL (SAB) con el fondo de capital privado Cerberus por EUR 365 millones se celebró la semana pasada y el magistrado encargado emitirá un fallo a mediados del próximo mes de diciembre. La compañía española espera una resolución favorable en el mismo.

. El portal Bolsamania.com informó ayer que INDRA (IDR) ha comprado el 100% del capital social de las empresas Micro Nav y Global ATS, del grupo británico Quadrant Group, pa ra potenciar su negocio de tráfico aéreo. La transa cción está sujeta a aprobaciones regulatorias.

Micro Nav es una empresa especializada en sistemas de simulación que cuenta con una destacada soluciónde entrenamiento de controladores aéreos civiles y militares, conocido como sistema BEST (Beginning to End Simulation Training), que, según IDR, destaca por su capacidad para adaptarse a las necesidades de cada cliente, por ofrecer un entrenamiento combinado de torre y radar y por el enorme realismo de los escenarios 3D y experiencia inmersiva que ofrece. Global ATS es, por su parte, una empresa de servicios de entrenamiento de controladores que ofrece servicios a muchos de los aeropuertos de aviación general, regionales e internacionales de Reino Unido. Cuenta también con presencia internacional en las regiones de Oriente Medio, Asia y Comunidad de Estados Independientes (CIS, por sus siglas en inglés).

. El diario Expansión informa hoy que ACS, a través de su filial estadounidense Turner, ha conseguido un nuevo contrato para construir un campus de centros de datos (data center) en New Albany (Ohio), encargado por Vantage, participado por el fondo

Silver Lake. El proyecto, con una inversión de $ 2.000 millones (unos EUR 1.850 millones), supondrá la co nstrucción de tres nuevos edificios con una capacidad conjunta de 192 MW. Se trata del primer activo del gigante tecnológico en el medio oeste de EEUU.

. En fecha 1 de octubre de 2024, BlackRock completó la adquisición de Global Infrastructure Management, LLC (GIP), sociedad gestora de un fondo que es titular, de forma indirecta, de 200.137.868 acciones de NATURGY (NTGY), representativas del 20,641% de su capital social. La adquisición indirecta de la referida participación accionarial en NTGY derivada de la operación fue autorizada por el Consejo de Ministros mediante resolución de fecha 17 de septiembre de 2024. De conformidad con la Autorización, BlackRock ha asumido los siguientes compromisos por sí y por cualquier persona física o jurídica en la que pueda delegar la facultad y responsabilidad de ejercer los derechos de voto en NTGY que posee a través de GIP:

- Durante los cinco años siguientes al cierre de la Operación:

-

- En general, apoyar la inversión de NTGY en proyectos vinculados a la transición energética en Españaque contribuyan a generar valor a largo plazo, sean sostenibles y se ajusten a los estándares del mercado en términos de rentabilidad y perfil de riesgo;

-

- No presentar al Consejo de Administración ni a la Junta General de Accionistas de NTGY, no promover ni auspiciar ninguna propuesta de desinversión (distinta de las reflejadas en el plan estratégico de NTGY) que suponga una pérdida de control de las filiales por parte de NTGY que pudiera poner en riesgo el buen funcionamiento de las actividades de transporte y distribución de energía eléctrica y gas natural en España;

- Apoyar:

-

-

- El mantenimiento del domicilio social y de la sede efectiva de la gestión y dirección de los negocios en España;

-

-

-

- El mantenimiento de una parte significativa de la plantilla del grupo en España;

- Una política prudente de dividendos, que permita acometer la política de inversión vinculada a la transición energética esbozada en el punto 1;

-

-

-

- Una política de endeudamiento externo dirigida a (i) mantener la calificación crediticia de grado de inversión de NTGY y (ii) permitir que las ratios de endeudamiento de sus filiales reguladas en España no sean superiores a las recomendadas por la Comisión Nacional de los Mercados y la Competencia en su Comunicación 1/2019, de 23 de octubre; y

- La difusión al mercado de información financieraanual y semestral, que se pondrá a disposición de los inversores de manera fácilmente accesible, así como la elaboración y difusión del informe anual de gobierno corporativo y el informe anual sobre remuneración del Consejo de Administración.

-

- Durante los tres años siguientes al cierre de la Operación:

No presentar al Consejo de Administración ni a la Junta General de Accionistas de NTGY, no promover ni auspiciar ninguna propuesta de exclusión de negociación de las acciones de NTGY en las Bolsas españolas.

Por el Departamento de Análisis de Link Securities

![]()