¿Está la inflación bajo control o a punto de reacelerarse? Ese es el dilema de los responsables políticos estadounidenses, pero no se le escapa a Europa, a pesar de los temores de recesión. Las cifras preliminares de febrero arrojarán luz sobre el asunto y probablemente sacudirán al Euro.

A continuación se encuentra una previa del Índice de Precios de Consumo Armonizado (IPCA) de febrero en la Eurozona, previsto para el viernes a las 10.00 GMT.

Todavía no hay vuelta de la victoria

Así es (casi) como debería ser la victoria:

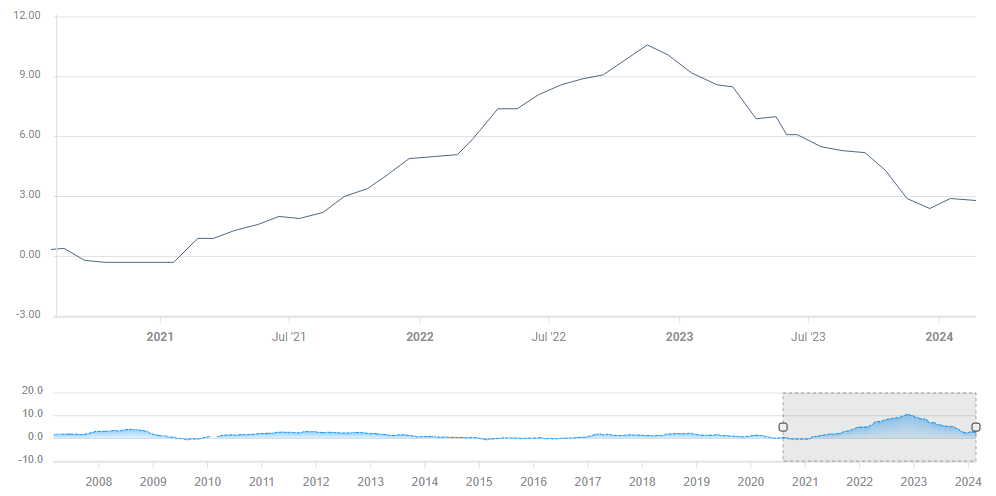

IPCA de la Eurozona Fuente: FXStreet

La inflación general cayó de un máximo del 10.6% en octubre de 2022 a un mínimo del 2.4% en noviembre de 2023, a poca distancia del 2%, el objetivo del Banco Central Europeo (BCE). Luego, avanzó. ¿Se trata de un «rebote de corta duración», al que seguirán nuevas caídas?

Tras alcanzar el 2.8% interanual en enero, los economistas esperan que el IPCA caiga al 2.5% en febrero, reanudando así sus caídas. Ello sería consecuencia de la reciente calma en los precios del petróleo y la estabilidad en los costes de la alimentación. Sin embargo, si se excluyen los elementos de volatilidad, el panorama es más complejo.

Costes de servicios persistentes

Al igual que Estados Unidos, Europa lucha contra los efectos secundarios de la inflación, que se reflejan en el aumento de los salarios. La aceleración salarial se traduce en un aumento de los costes de los servicios. Es la llamada parte «persistente» de la inflación, ya que los salarios no caen rápidamente – especialmente en Europa, donde la negociación colectiva bloquea las subidas salariales de muchos trabajadores.

No obstante, el calendario económico apunta a una caída prevista del IPCA subyacente del 3.3% al 2.9%. La última vez que la inflación subyacente se situó por debajo del 3% fue en febrero de 2022, justo antes de que Rusia invadiera Ucrania.

Sin embargo, la naturaleza persistente de los salarios mencionada anteriormente podría dar lugar a un pequeño repunte, con un 3% o incluso un 3.1%. En tal caso, los halcones del BCE se atreverían a mantener las tasas de interés más altas durante más tiempo. Esto también impulsaría al Euro.

Si el IPCA subyacente no cumple las estimaciones y cae al 2.8% o menos, aumentará la preocupación por una recesión y el Euro caerá. Este escenario es menos probable. Un resultado del 2.9%, tal y como se espera, daría lugar a una respuesta moderada de los mercados, dejando margen para que el Euro se mueva en función del IPCA general y de otros factores.

Reflexiones finales

Espero que el IPCA subyacente de la zona euro supere las estimaciones debido a la negociación colectiva. Si este análisis es correcto, el Euro recibiría un impulso. Es esencial tener en cuenta que las publicaciones anticipadas de los distintos países no destacan los datos de inflación subyacentes medidos según los estándares europeos, por lo que la lectura puede deparar sorpresas.

Yohay Elam

FXStreet