La teoría académica principal de las burbujas de activos es que realmente no existen. Cuando se disparan los precios de los activos, dice la corriente principal de teóricos, podría significar que alguna noticia hace que los inversores racionales se den cuenta de que los valores fundamentales como los beneficios empresariales van a ser mucho más altos de lo que se había esperado. O tal vez alguna condición en la que la economía podría hacer que los inversores de repente se vuelvan mucho más tolerantes al riesgo. Pero de acuerdo con la teoría dominante, las burbujas no son impulsadas por una manía especulativa, la avaricia, la estupidez, el comportamiento de rebaño o cualquier otro tipo de fenómeno psicológico o irracional. Una gran subida de los activos es el funcionamiento normal y saludable de un mercado eficiente.

Naturalmente, esta opinión ha convencido a muchas personas del mundo financiero de que estos teóricos han perdido la cabeza.

“El problema es que la teoría dominante ha demostrado se endiabladamente difícil de refutar”, señala Noah Smith en Bloomberg. “En realidad no podemos observar cómo los inversores forman sus creencias. Así que no podemos decir si sus opiniones son correctas o incorrectas, o si estamos invirtiendo en base a las expectativas o debido al cambio de la tolerancia al riesgo. Básicamente, porque por lo general sólo se puede mirar el mercado en general, no podemos entrar en los detalles prácticos de cómo las personas deciden qué precios pagar.

Pero ¿qué pasa con el mercado de la vivienda? La vivienda es diferente a las acciones y los bonos en al menos dos formas. En primer lugar, debido a que la adquisición de vivienda no es anónima, podemos observar quien la compra. En segundo lugar, los mercados de vivienda son locales, y así podemos ver que está sucediendo en ellos, y por lo tanto saber la información que están recibiendo. Estas características únicas nos permiten conocer mucho más sobre el proceso de toma de decisiones de cada comprador de lo que sabemos acerca de los inversores en los mercados financieros anónimos.

En un reciente documento, los economistas Patrick Bayer, Kyle Mangum y James Roberts utilizan estas características para estudiar el auge de la vivienda en Estados Unidos a mediados de la década del 2000. Sus resultados deberían tener un efecto importante en el debate sobre las burbujas de activos.

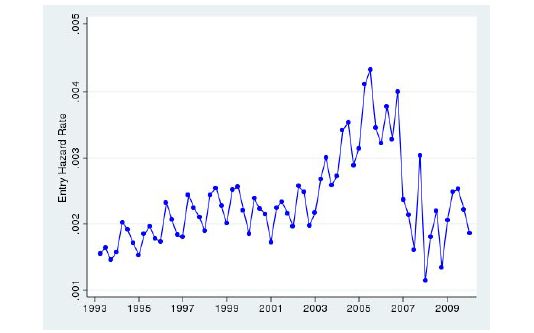

Patrick Bayer encontró que a medida que el mercado se sobrecalienta, el frenesí se propaga como un virus de una manzana a otra. Lo vieron en el área de Los Ángeles – un semillero de actividad de la burbuja – desde 1989 hasta 2012. Los autores se quisieron centrar en las personas que compran casas como inversión y analizaron sólo a las personas que compraron múltiples propiedades, y trataron de excluir a las primeras viviendas de la muestra. Encontraron, como era de esperar, que en los años del boom de 2004 a 2006 se vio un gran aumento en el número de nuevos inversores que entraron en el mercado. Esta es la gráfica de su estudio:

Entonces, ¿qué estaban haciendo todos estos inversores novatos comprando casas? Los investigadores encontraron que un factor importante fue la actividad de inversión en las inmediaciones. En otras palabras, si había una gran cantidad de personas comprando viviendas como inversión en las inmediaciones, hacía que otras personas en el área fueran mucho más propensas a comprar una propiedad como inversión. Se encontró que cuando las viviendas se compraban y vendían rápidamente, el efecto era aún mayor en términos de atraer a las personas cercanas al mercado de la vivienda.

Esta es una fuerte evidencia de que las personas estaban copiando el comportamiento de sus vecinos. Cuando la gente veía que sus vecinos compraban viviendas, empezaron a hacer ellos lo mismo. Eso no concuerda con las predicciones de las teorías estándar de comportamiento de los inversores, que dicen que los inversores sólo se preocupan por los ingresos futuros que pueden obtener de sus inversiones. En el caso de la vivienda, la teoría estándar dice que los inversores sólo se centran en el futuro alquiler que pueden obtener de una propiedad, y que todos los inversores tienen la misma información sobre ese futuro alquiler. No hay absolutamente ninguna razón, en los modelos estándar, para que los inversores copien los movimientos de sus vecinos. Pero eso es lo que ocurrió en la burbuja.

Incluso más sorprendentemente, los economistas encontraron que los inversores inmobiliarios que imitaban a sus vecinos terminaron con peores rendimientos que otros inversores. Ese es un buen indicador de que los imitadores no estaban conociendo ninguna información nueva sobre el valor fundamental de la vivienda.

¿Qué estaban haciendo? Una posible respuesta es el comportamiento de rebaño. Los economistas han estudiado el «pastoreo» en los mercados financieros, pero sus teorías son generalmente complicadas y sus resultados – hasta ahora – no han sido concluyentes. Efectos psicológicos, tales como la codicia, o el miedo a quedarse fuera de la subida, son otras posibilidades. Este tipo de efectos son citados regularmente por los participantes en los mercados financieros, pero rara vez se utilizan en la teoría financiera académica.

Este estudio puede cambiar eso. La habilidad de mirar en los mercados locales de la vivienda, y observar a los inversores y las transacciones directamente, es como la introducción del microscopio en la biología – se abre un nuevo mundo de pruebas. En el pasado, los teóricos de las finanzas debatían sobre los datos del mercado, y lo que implicaban sobre el comportamiento de los inversores. Ahora, gracias a la creciente disponibilidad de datos de alta calidad, pueden mirar ese comportamiento directamente.

La lección parece clara: las burbujas existen. Los inversores no son sólo racionales, pacientes, bien informadas, calculadoras de riesgo y rentabilidad sin emociones. Ahora el trabajo es averiguar qué es lo que realmente dispara el inicio de la burbuja.”

Fuentes: Noah Smith

Carlos Montero

La Carta de la Bolsa