Financieramente hablando, mayo ha sido historia de dos momentos. Con las familiares pautas de 2022 (caídas de la renta fija y variable, volatilidad,…) en las primeras semanas, para recuperar en las últimas sesiones. Mes mixto así en la renta variable: Ibex y Bovespa nuevamente entre los mejores, con el Dax recuperando y pérdidas en el Nasdaq. ¿Algún cambio más allá de siete semanas consecutivas de recortes? Además de un rebote calificado como muchos por técnico, apoyado en un sentimiento negativo que había llegado a ser muy extremo, algunas explicaciones podrían venir desde China, la FED…

¿Mejora la situación en China? Así parece ser, con la reapertura de Shanghái, el mayor estímulo monetario y algunas de las encuestas apuntando a cierta mejoría dentro de una situación todavía contractiva.

Con todo, la recuperación es desigual y la incertidumbre en relación con el COVID no ha desaparecido. En un país con bajas tasas de una vacunación de cuya eficacia se duda, un sistema sanitario limitado y un Congreso Popular en los próximos meses (preparando el tercer mandato de Xi Jinping), no podemos descartar nuevos confinamientos.

Mayo ha sido mes de pasos en la dirección adecuada, como la sorprendente reducción de los tipos en las hipotecas a cinco años para apoyar el mercado inmobiliario, o las promesas fiscales para las inversiones en infraestructuras públicas y las posibles desgravaciones fiscales para empresas. Pero una gran dosis de estímulo sigue siendo necesaria para alcanzar el objetivo de PIB del gobierno chino (5%), previsión poco creíble, a fecha de hoy, para el mercado. Más apoyo monetario y fiscal es esperable.

Por otro lado, gana terreno la percepción de que ya se habrían puesto en precio suficientemente las subidas de tipos en EEUU. Así, se han estabilizado las estimaciones de próximos movimientos y en este momento se cotizan tipos un 2% por encima de los actuales para finales de 2022. Si bien las lecturas de inflación aún no ofrecen clara tregua, las expectativas de inflación de medio plazo parecen empezar a recortar.

¿Por qué? Porque el mercado duda de la permanencia de algunos de los factores detrás de las subidas de precios, y también incorpora un escenario más negativo para el crecimiento, de desaceleración más que de recesión. Sin descartar absolutamente la posibilidad de que se yerre en el “aterrizaje suave” de la economía americana, el repaso individualizado de las posibles fuentes de recesión no llama a la alarma.

En política monetaria, a diferencia de momentos anteriores, partimos de tipos muy bajos. En la fiscal, la mayor parte del estímulo tuvo lugar en 2021, los programas más expansivos parecen estar frenados en el Congreso y no es de esperar recortes mayores en 2023. El shock de precios de la energía (+40% en el año y +200% en 2 años), restringe en una medida asumible la renta disponible del consumidor americano, para el que representa ahora un 4,3% de su gasto, siendo mayor el riesgo en Europa.

Y el cuarto “sospechoso habitual” detrás de una recesión, el sector inmobiliario, ya está dando señales de desaceleración en EEUU, parte de una situación de stock ajustada, sin que podamos decir que haya habido un boom de construcción previo. No sería así una sola causa, sino la conjunción de varias, lo que nos llevaría a un menor crecimiento hacia la segunda parte de 2023.

Precediendo a la reunión de la FED, el BCE. Cita clave la de este 9 de junio, en la que partiendo de la revisión del cuadro macro (menos crecimiento, más inflación), nos preparamos para anuncios. El esperado: el de la finalización del programa de compras ya desde primeros de julio. Más importante será la visión a futuro en materia de tipos. Si bien es cierto que los precios están presionando más de lo esperado y que algunas voces apoyarían una subida “estilo FED” de un 0,5% en julio, más probable parece una senda más relajada, gradual. Subidas de 0,25% en julio, septiembre, y trimestralmente desde entonces (diciembre) hay que darlas por hechas, y cabe la duda de alguna adicional y/o alguna más acelerada.

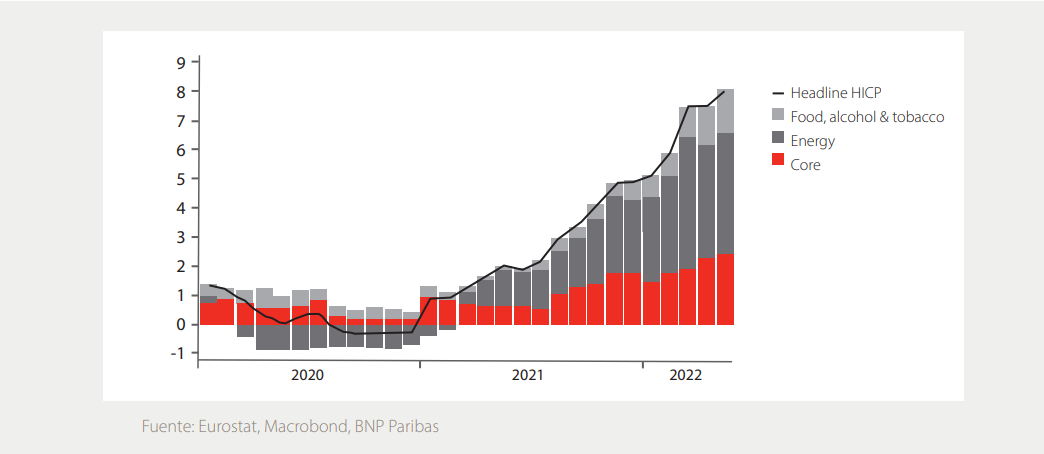

La clave está y seguirá estando en los precios. En los datos de inflación más recientes han continuado las sorpresas al alza y no limitadas a la tasa general, sino con una subyacente que acompaña. Conocemos las razones: energía, alimentos,… A estas se añade también las subidas en el precio de los servicios o, en menor medida, la subida de los salarios, que sin ser “bandera roja” aún en lo monetario, sí están en niveles del 2,8% en el primer trimestre de 2022, tasas no vistas en trece años.

La duda está en el “dibujo” de la inflación: desde el BCE apuntan a que veremos el pico en septiembre, pero seguiríamos superando el 6-7% hasta finales de año y el 4% en el primer trimestre de 2023 hasta que el efecto base permita la convergencia hacia el objetivo del 2%. Seguiremos conviviendo así con precios altos.

Incluso en un entorno de incertidumbre, o mejor dicho, precisamente en estos entornos, empiezan a surgir oportunidades. En nuestra última carta mensual ya recomendábamos empezar a incorporar renta fija en las carteras en duraciones cortas de 2-3 años. Insistimos en ello y le añadimos otra alternativa a la que ir volviendo de forma selectiva y progresiva: el High Yield.

Categoría muy castigada por el mayor riesgo crediticio y para la que los fundamentales no lanzan un mensaje negativo: las tasas de quiebra siguen en mínimos, las necesidades de refinanciación de las entidades no son exigentes en el corto plazo. Ajuste en el mercado de deuda americana que podría estar próximo a su fin.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.