Análisis de los últimos resultados de Kering

Las ventas ascienden a 3.883 millones de euros (-13,8%) vs 4.089 millones de euros esperado (-9,2%). En términos comparables retroceden -14% vs -11,9% esperado.

Por marcas:

- Gucci: 1.571 millones de euros vs 1.620 millones de euros esperado (-25% en términos comparables vs -23,6% esperado).

- Yves Saint Laurent: 679 millones de euros vs 691 millones de euros (-9% vs -8,0%).

- Bottega Veneta: 405 millones de euros vs 423 millones de euros (+4% vs +7,7%).

- Otros: 733 millones de euros vs 776 millones de euros (-11% vs -7,2%).

- Eyewear & Corporate: 558 millones de euros vs 574 millones de euros (+3% vs +5,8%).

Por regiones:

- Europa: -13%

- Norteamérica: -13%

- Japón: -11%

- Asia: -25%

- Resto: +1%

Opinión sobre las acciones de Kering

Las ventas defraudan las expectativas. Todas las marcas, salvo Bottega Venetta, retroceden, así como todas las geografías. Gucci (51% de las ventas y 63% del EBIT) sigue sin recobrar el favor del público. El cambio de director creativo abre nuevas incógnitas en el reposicionamiento de la marca. Tras cesar a Sábato de Sarno en febrero, en el cargo desde enero 2023, el grupo anunció en marzo el nombramiento de Demna Gvasalia, quien se incorporará en julio desde Balenciaga, donde ha sido director creativo durante los últimos 10 años.

Por geografías, destaca la caída de -25% de su principal mercado, Asia (31% del total), tras haber caído -28% en 1T24. Gucci sigue intentando reinventarse en un entorno adverso para su perfil de audiencia: consumidor más aspiracional con elevado componente de moda. El reposicionamiento de la marca está siendo más costoso de lo previsto y no es previsible una recuperación de las ventas hasta 2026. Crecimiento de ventas y márgenes seguirán presionados mientras la marca está en este proceso de renovación tras cambios en los equipos gestor y creativo.

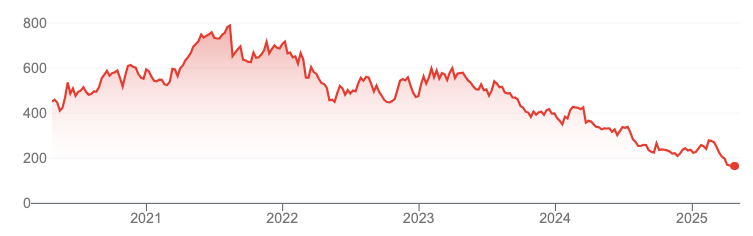

Kering afronta un entorno adverso para el sector en una posición de debilidad y menor capacidad para defender ventas y subir precios. A pesar de que el valor acumula una caída de -51% en los últimos 12 meses, mantenemos la recomendación de Vender. Los riesgos aumentan y la visibilidad es escasa.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.

El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.