El pasado jueves, día antes de la festividad del Viernes Santo, Donald Trump volvió a ser noticia tras arremeter dura y públicamente contra el presidente de la Reserva Federal, Jerome Powell:

- «Jerome Powell debería haber bajado los tipos de interés, como el BCE, hace tiempo, pero sin duda debería bajarlos ahora. ¡El despido de Powell no puede esperar!».

- «Los precios del petróleo han bajado, los alimentos (¡incluso los huevos!) han bajado, y EEUU se está enriqueciendo con aranceles»

- Se espera que el BCE (Banco Central Europeo) recorte los tipos de interés por séptima vez, y sin embargo, Jerome Powell, de la Reserva Federal, quien siempre llega DEMASIADO TARDE Y SE EQUIVOCA, emitió ayer un informe que fue otro, típico y completo desastre».

Declaraciones que no nos sorprendieron, la semana pasada compartimos en estas líneas las intenciones de Trump tras su consulta a los servicios jurídicos sobre su potestad para despedir a miembros del FOMC.

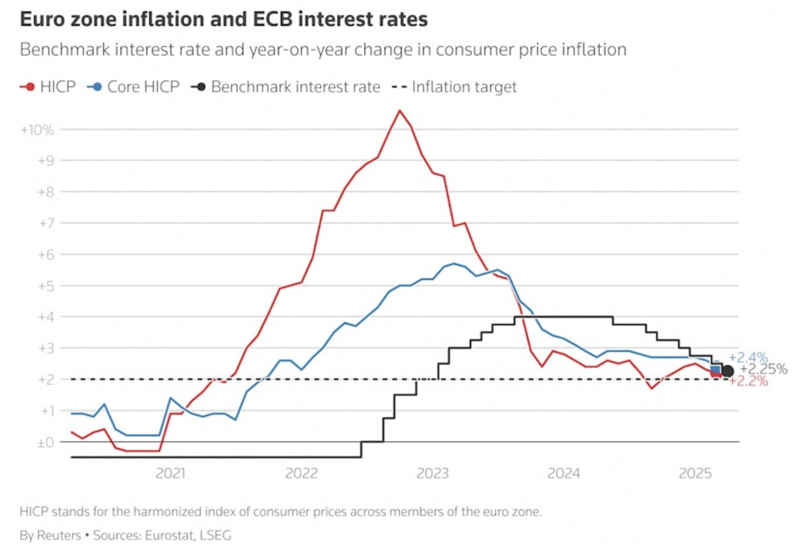

Poco después de este ataque directo de Trump, el BCE rebajó tipos por séptima vez consecutiva, reduciendo el tipo oficial del dinero en Europa 0.25 puntos hasta el 2.25% y admitiendo que las previsiones económicas se habían deteriorado significativamente.

TIPOS DE INTERÉS OFICIALES BANCO CENTRAL EUROPEO

El comunicado del BCE incluyó notas positivas y negativas sobre inflación y PIB respectivamente.

- “La inflación ha seguido evolucionando conforme a lo esperado por los expertos del BCE, y tanto la inflación general como la subyacente se redujeron en marzo. La inflación de los servicios también se ha moderado notablemente en los últimos meses. La mayoría de los indicadores de la inflación subyacente sugieren que la inflación se estabilizará en torno al objetivo del Consejo de Gobierno del 2 % a medio plazo de forma sostenida.”

- “La economía de la zona del euro ha acumulado cierta resiliencia para hacer frente a las perturbaciones mundiales, pero las perspectivas de crecimiento se han deteriorado debido al aumento de las tensiones comerciales. Una mayor incertidumbre podría reducir la confianza de los hogares y de las empresas, y es probable que la respuesta adversa y volátil de los mercados a las tensiones comerciales dé lugar a un endurecimiento de las condiciones de financiación. Estos factores podrían lastrar adicionalmente las perspectivas económicas de la zona del euro.”

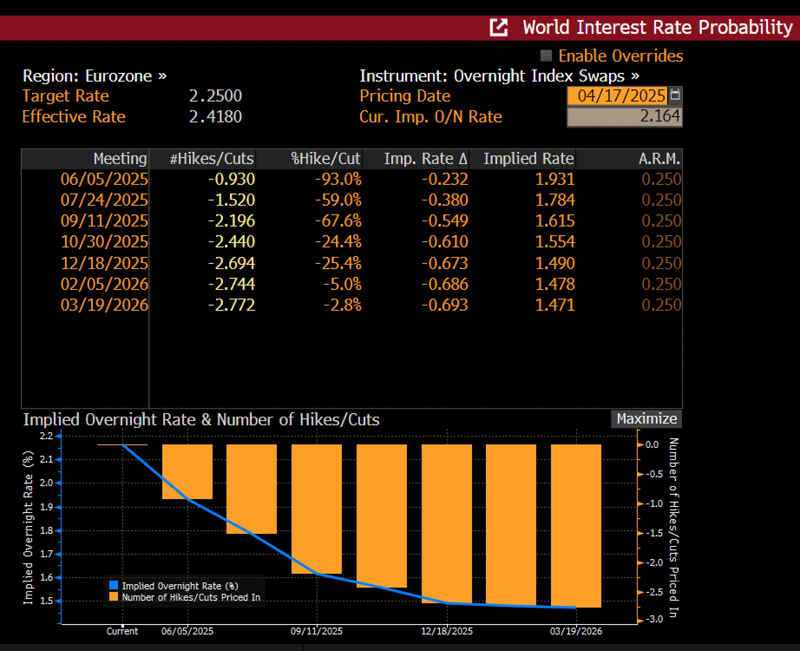

Los mercados proyectan al menos dos rebajas de tipos adicionales del BCE antes de que finalice el año, la primera el 6 de mayo con una probabilidad asignada del 93%.

PREVISIONES REBAJA DE TIPOS BCE

La desesperación de Trump por rebajar los tipos de interés es patente, los desplomes bursátiles podrían haber sido motivo, su esperanza, para que la FED saliera al rescate relajando las condiciones monetarias y rebajando el tipo de interés oficial. Pero no fue así y ahora POTUS no esconde su enfurecimiento.

Además, la rentabilidad de la deuda del mercado secundario (a plazos más largos) que estuvo cayendo mientras se desmoronaban las bolsas, se ha girado al alza y regresado a los niveles más altos del año.

Un comportamiento muy inconveniente para el Tesoro, que necesita tipos bajos y especialmente los oficiales y de corto plazo, para afrontar el muy abultado calendario de vencimientos de los próximos 10 meses (~$9 billones).

Naturalmente, plantearse despedir al presidente de la FED supone un ataque frontal contra la independencia de la FED, cuestión sumamente delicada y que aterra a los expertos e inversores de todo el mundo.

Esas declaraciones lo que sí han conseguido, de momento, es que Wall Street retroceda con fuerza en la sesión de ayer, los índices cerraron perdiendo más de un 2% aunque existían visos de que ese descenso se iba a producir igualmente tal como advertimos en post del pasado miércoles Renta fija y variable afrontan escenarios explosivos. Estrategias).

NASDAQ-100, 60 minutos

Además, las inoportunas declaraciones de Trump también han conseguido más ventas de Dólar y depreciarlo hasta 1,154 contra el Euro (muy interesante análisis de posibilidades, contrario al consenso, en post de mañana), ventas de deuda (elevando la rentabilidad del T Bond hasta el 4.91%), así como incitar a los inversores a buscar refugio en el oro intensificando las compras originadas por el aumento de las expectativas de inflación, que ya habían dirigido su cotización a máximos históricos.

El escenario de enfriamiento y contracción económica está plenamente justificado por numerosos argumentos como la incertidumbre máxima y creciente, contracción fiscal, unas expectativas de inflación disparadas, la destrucción de la demanda derivada de la guerra arancelaria o la propia postura prudente de «esperar y ver» adoptada por la Reserva Federal.

Este escenario apunta cada vez con más fuerza hacia la recesión económica y está pesando sobre las bolsas, desplomando las cotizaciones y abriendo posibilidades de que la corrección en curso se intensifique y pueda pasar a convertirse en un mercado genuina y técnicamente bajista.

Siempre existen contra argumentos e hipótesis contrarias, en el actual consenso pesimista la idea de asistir a una remontada económica y repunte de las cotizaciones suena alocada.

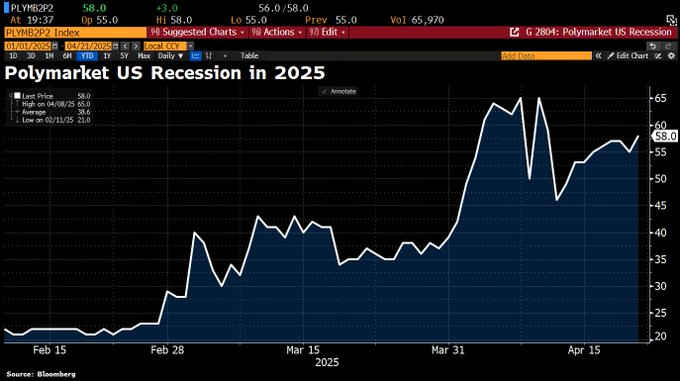

Según Polymarket, un 58% anticipa recesión económica en Estados Unidos durante este 2025.

PROBABILIDAD DE RECESIÓN EN EEUU.

El Conference Board publicó ayer el índice de Indicadores Adelantados, nuevamente un desastre al caer en marzo -0.7% y el peor registro desde octubre de 2023 (el post de mañana incidirá en este asunto y la sorprendente relación con los indicadores coincidentes también vista en 2022):

ÍNDICE INDICADORES ADELANTADOS.

Obviamente las cotizaciones pueden repuntar independientemente de la evolución económica por tiempo generalmente limitado y atendiendo a motivos estrictamente técnicos, de sentimiento y posicionamiento, tal como sucedió entre el 7 y el 9 de abril cuando el Nasdaq subió cerca de un 15% (entre mínimo y máximo).

Pero la clave está en la sostenibilidad del rebote o si se trata sólo de una nueva oportunidad para vender y reducir riesgo aprovechando las subidas o de comprar esperando una resolución alcista y hoy ampliamente inesperada por los inversores.

Especialmente después de los cruces bajistas de medias móviles (la media de 50 sesiones perforando a la de 200 sesiones), denominado «cruce de la muerte» en la mayoría de índices USA.

SP500, diario

El post de mañana será de lectura imprescindible, incluirá evidencia empírica de comportamiento de las bolsas tras los cruces de la muerte, así como análisis de argumentos fundamentales y técnicos en defensa de los escenarios alcista y bajista, posibilidades para cada uno y pistas a contemplar para el seguimiento de los acontecimientos y confirmación de hipótesis.

También incluirá, como de costumbre, estrategias orientadas a aprovechar cualquiera que sea el desenlace final de las cotizaciones.

La presentación de resultados avanza, hoy se retratan empresas como General Electric, Tesla, Intuitive Surgical o SAP, con la atención de los inversores centrada en las previsiones (forward guidance) más que en los números del trimestre anterior.

Mañana día importante también con la publicación de los índices de actividad -PMI- en todo el mundo y el previsible empeoramiento en mayor o menor medida, previsiblemente todos los PMI Manufactureros saldrán negativos y en zona de contracción (por debajo del umbral 50). Es una posibilidad aparentemente descontada pero su confirmación puede generar ciertos nervios en los mercados.

Prudencia y disciplina, se está creando un entorno de oportunidad de máximo interés en numerosos activos.

Stay tunned!

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.