Las ventas del primer trimestre de 2025 caen más lo esperado: -3% vs +1% en términos orgánicos. Deterioro más generalizado y acusado de lo anticipado. Rebajamos recomendación a Vender (desde Comprar).

Análisis de los últimos resultados de Louis Vuitton Moët Hennessy (LVMH)

Principales cifras comparadas con el consenso de Bloomberg:

- Ingresos ascienden a 20.311 millones de euros (-1,9%) vs. 21.139 millones de euros (+2,2%) esperados.

- Las ventas orgánicas (a misma superficie de venta y tipo de cambio constante) caen -3% vs +1,1% esperado.

Por divisiones:

- Moda&Cuero 10.108 millones de euros vs 10.560 millones de euros (-5% en términos comparables vs -0,55% esperado).

- Vinos&Licores 1.305 millones de euros vs 1.370 millones de euros (-9% vs -4,5%).

- Perfumes y Cosméticos 2.178 millones de euros vs 2.260 millones de euros (-1% vs +2,1%)

- Relojes&Joyería 2.482 millones de euros vs 2.550 millones de euros (+0% vs +2,4%).

- Selective Retailing 4.189 millones de euros vs 4.410 millones de euros (-1% vs +3,7%).

Por regiones:

- EE.UU. -3% vs +1,2% esperado

- Europa +2% vs +3,4%

- Asia -11% vs -4,7%

- Japón -1% vs +4,3%

Accede al link de los resultados.

Análisis de los resultados

Las ventas caen más de lo esperado: -3% orgánico vs +1%. Todas las divisiones y áreas geográficas decepcionan y muestran crecimientos negativos, con la excepción de Europa.

La principal división, Moda&Cuero (48% de las ventas y 67% del EBIT en 2024) desciende -5% vs -0,6% esperado. Asia, principal mercado del grupo (30% del total), cae -11% vs -5% esperado.

La única región que crece es Europa (+2% vs +3,4% esperado), pero mostrando una desaceleración frente al trimestre previo (+4%). El deterioro general es más acusado de lo previsto y la visibilidad para 2025 sigue limitada. La amenaza de aranceles (20% sobre moda y 31% sobre relojes suizos) y la pérdida de patrimonio tras la caída de los mercados financieros impacta en las expectativas de gasto en lujo, especialmente en EE.UU., 24% de las ventas del grupo.

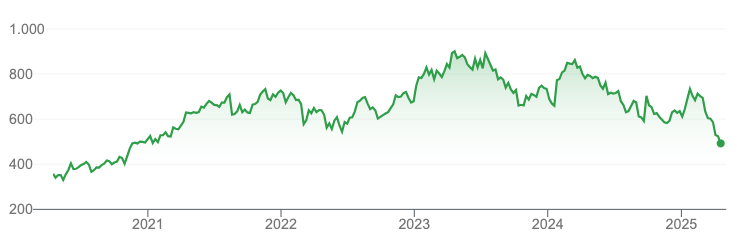

La expectativa de que EE.UU. siga tomando el relevo a China disminuye. Algunas consultoras prevén una caída de ingresos para el sector en 2025 de 0%/-2% vs +5% previo. Rebajamos la recomendación a Vender (desde Comprar) por revisión a la baja de estimaciones, mayor prima de riesgo y de tasa libre de riesgo. Situamos el Precio Objetivo en 515€ (vs 800€ anterior).

Su escala, diversificación y liderazgo por segmentos, marcas y geografías nos hacía pensar que el grupo capearía mejor un entorno adverso, pero el freno es más acusado y generalizado de lo previsto y esto también se reflejará en los márgenes cuando publique resultados completos del 1S25 en julio.

Aunque no prevemos un potencial bajista acusado tras una caída de -16,6% en el año, hasta que no se estabilicen los mercados (efecto riqueza) y se restaure la confianza (clarificación políticas económicas en EE.UU., Alemania, UEM), no esperamos que mejore el sentimiento sobre el valor a pesar de que sus múltiplos de cotización se sitúan por debajo de sus medias históricas (PER 25 de 19,9x vs 24,1x y EV/EBITDA de 10,7x vs 12,6x.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso.

El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.