Trump vuelve a sorprender, anuncia tregua arancelaria pero más castigo a China.

Vuelve a mover el tablero a su antojo y, conociendo al personaje, cada vez son más las sospechas de presunto uso de información confidencial que recaen sobre su persona.

El lunes se sabía que Trump iba a ofrecer una tregua arancelaria de 90 días, trascendió a los mercados e inmediatamente subieron muy fuerte pero sólo hasta que el propio Trump lo desmintió y se giraron a la baja cayendo en picado.

La reacción del mercado al anuncio de tregua de Trump ayer fue de nuevo histérica, también histórica, en cuestión de minutos las bolsas americanas se anotaron ganancias del +10%.

Al cierre el Nasdaq se anotó un impresionante +12.16%, el SP500 un 9.52%+ y el Dow Jones +7.87%, conduciendo a los principales índices de manera precisa a sus respectivas referencias técnicas de control.

NASDAQ-100, 60 minutos.

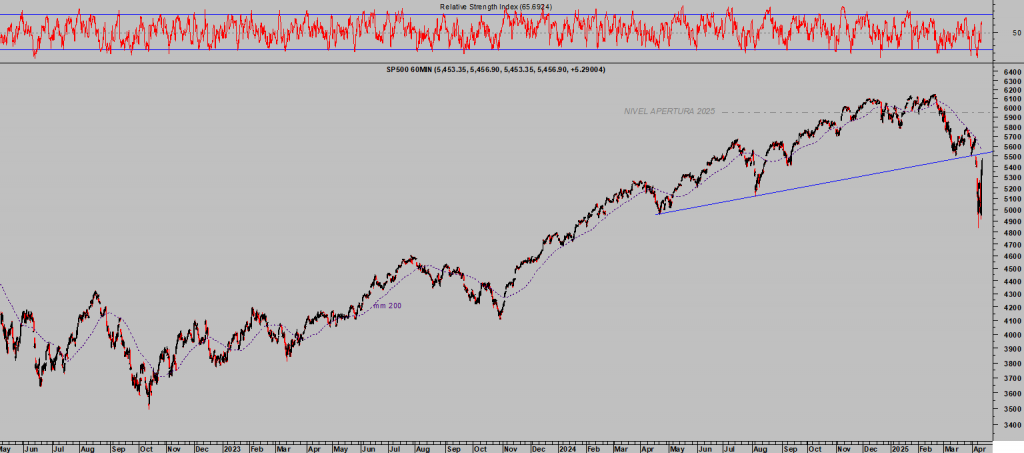

S&P500, 60 minutos.

DOW JONES, 60 minutos.

Un rebote salvaje en respuesta a palabras de Trump o de la FED, era precisamente el peligro que venía advirtiendo en posts recientes, podrían alterar por completo el pesimismo y provocar un rebote de entidad, un «short squezze» de libro como el que se ha producido y motivo por el que decidimos el cierre de las posiciones cortas (con suculentos beneficios la del Nasdaq que superó el +70%) recientemente.

El gráfico siguiente muestra las proyecciones técnicas manejadas y analizadas en estas líneas en el post del lunes. Los trazos discontinuos azules recogen nuestra expectativa del lunes, la realidad del comportamiento ha sido muy similar anquen el rebote de ayer ha superado ampliamente el mejor de los escenarios esperado para el corto plazo.

DOW JONES diario.

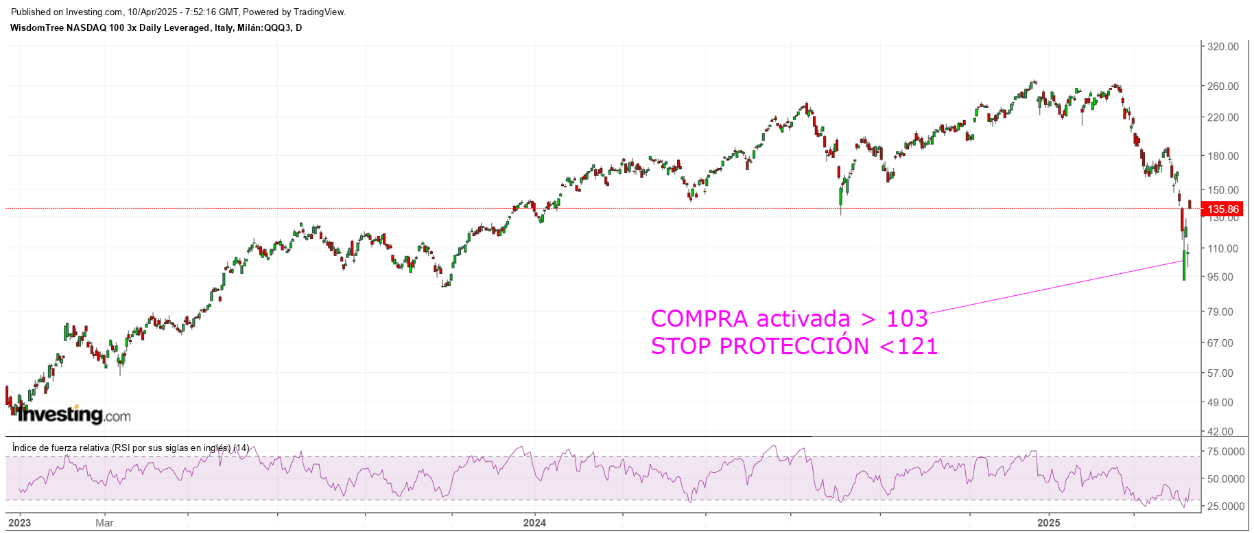

Lo mejor, en el post del lunes Día de la liberación, margin calls masivos y oportunidades también compartimos distintas estrategias compradoras, una en favor del Nasdaq, de riesgo muy contenido y limitado, para tratar de aprovechar un rebote de las cotizaciones (estrategia que acumula una rentabilidad del +30% y que gracias al control dinámico de posiciones, aseguramos una rentabilidad mínima del ~20%).

ETF NASDAQ x3 QQQ3-, diario

Esta estrategia es sólo una de las sugeridas para activar compra y que también se han beneficiado del repunte de ayer.

Ahora bien, no todo fue de agrado para Mr Trump en la sesión de ayer.

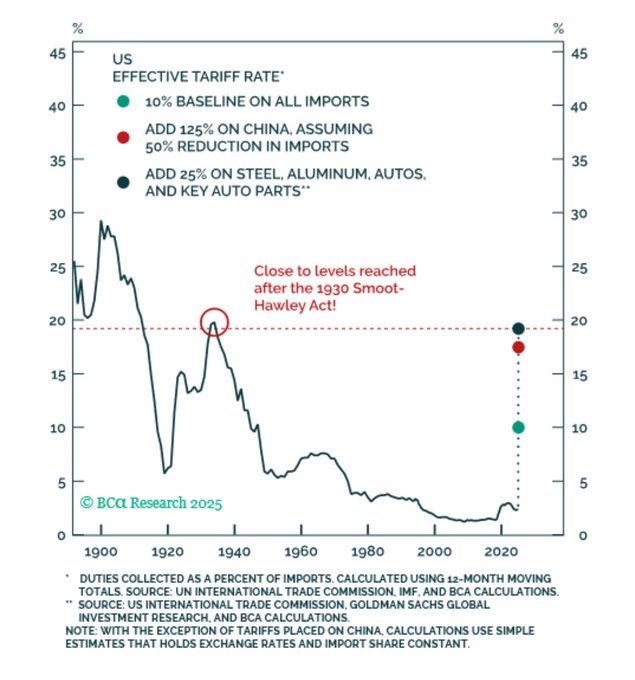

Trump ha decidido congelar los aranceles durante 90 días a todos los países excepto a China, tensionando aún más las relaciones con su acérrimo enemigo al elevar los aranceles hasta el 125%.

China ya ha anunciado represalias y subida de aranceles a productos USA hasta el 84%.

Aunque Trump trata ahora de aliviar la presión arancelaria en general, la batalla contra China es cada vez más cruenta y tenaz, no pasará desapercibida para la economía ni tampoco en los mercados.

La mitad del disparado déficit comercial de EEUU procede de sus intercambios con China, es decir, sólo China es responsable de la mayoría de productos que importa EEUU del mundo y estos productos ahora pasarán a costar un 125% más.

Incluso con la suspensión temporal de los aranceles recíprocos por 90 días ayer anunciada por Trump, pero debido al aumento a China y a que mantiene los generalizados en el 10%, el nivel total de aranceles actual sigue siendo el más elevado desde 1930.

La evidencia empírica indica peligro para la economía que puede traducirse en menos consumo, merma del PIB y alza de precios.

HISTORIA ARANCELES EN EEUU.

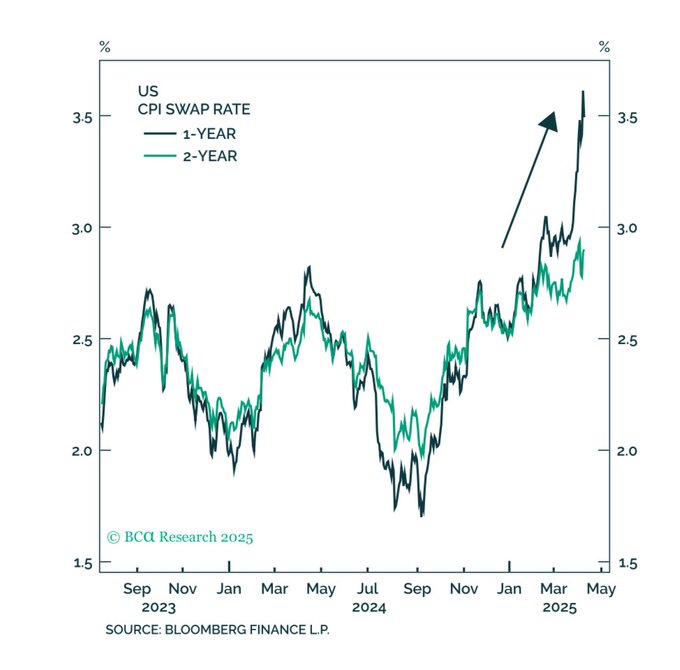

La inflación subirá en próximos meses, en principio menos de lo que descuentan muchos expertos gracias a las medidas adoptadas para contrarrestar el impacto de la guerra comercial, profusamente analizadas en estas líneas. Es previsible que el IPC suba en los próximos meses hacia el 3.5% – 4% y después se estabilice de nuevo.

Los Swaps a un año cayeron ayer hasta el 3.5% desde el 3.9% previo a la noticia de tregua arancelaria, una mejora interesante pero todavía se encuentran un punto entero por encima de los niveles de principio de año anticipando presiones de precios. Veremos.

IPC SWAP RATE.

Con estas previsiones, además de los riesgos que entraña avivar la guerra contra China, incertidumbre al máximo que es íntima enemiga de la inversión, conviene destacar que la violenta recuperación de las bolsas en la sesión de ayer no fue secundada por el mercado de deuda.

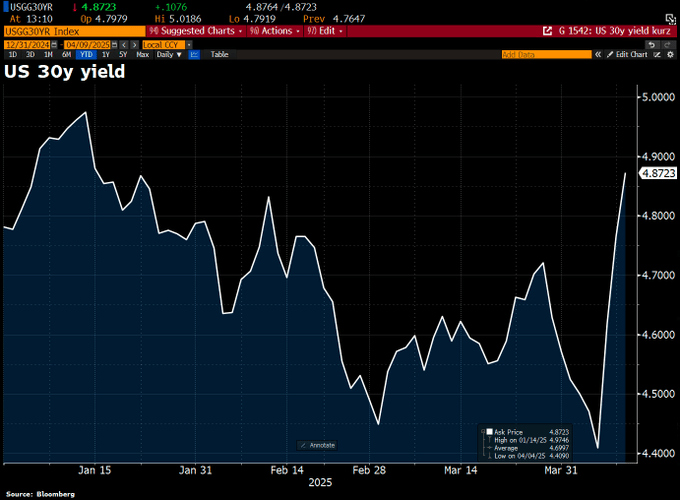

Desde el famoso pero triste «Día de la Liberación» la rentabilidad de la deuda americana está subiendo, aunque primero corrigió ligeramente y poco después salió disparada al alza en vertical, se ha dirigido hacia la zona de máximos del año.

El Bono a 10 años estaba hace unos días en el 3.9% y ahora supera el 4.4%, el T-Bond ( deuda a 30 años) ha subido del 4.41% hasta el 4.87% actual.

RENTABILIDAD T-BOND.

Es un verdadero problema que refleja falta de confianza, además del temor a que China decida contra atacar sacando al mercado deuda americana depositada en sus reservas, que ascienden a una nada desdeñable cifra cercana a $800.000 millones y podría provocar caída del precio de los bonos y consecuente aumento de la rentabilidad.

La Reserva Federal no dio su brazo a torcer cuando Trump, aprovechando el caos en las bolsas (¿detonación controlada?), trató de forzar una rebaja de tipos la semana pasada y además ahora el Tesoro afronta la escalada de la deuda a largo plazo.

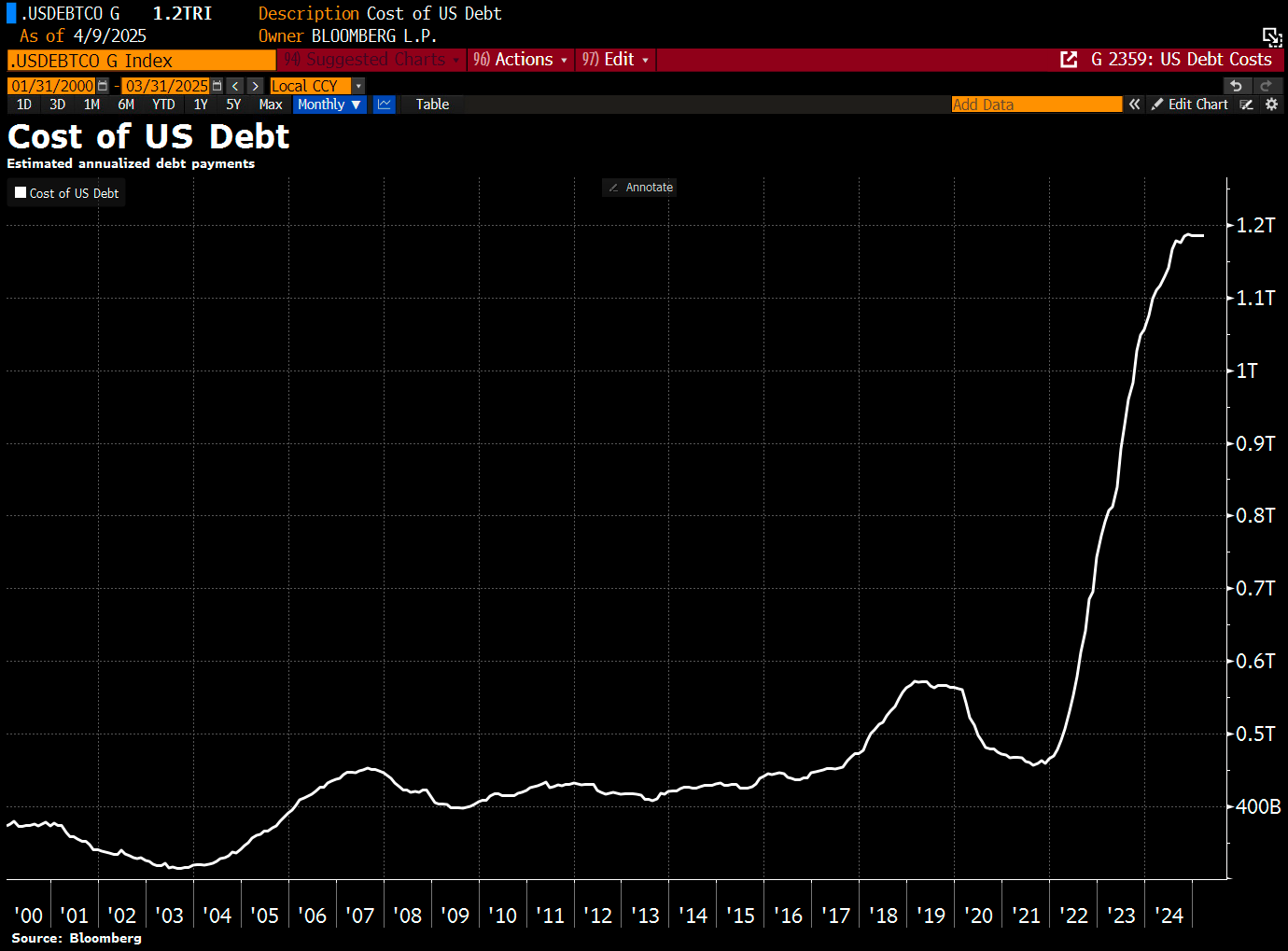

El coste de la deuda es impresionante, EEUU gasta al año casi $1.2 billones sólo en cubrir intereses de sus ~$37 billones de deuda. El Tesoro americano afronta una calendario de vencimientos brutal para los próximos 10 meses.

COSTE DE LA DEUDA EEUU

«La deuda es el mercado verdaderamente relevante y está aguantando pero si se deteriora cabría esperar una reacción, cambio de opinión, un giro o ajuste en las políticas arancelarias. Trump está persiguiendo rebajar la rentabilidad de la deuda para atender la cascada de vencimientos de deuda (cerca de $9 billones para los próximos 10 meses)… Si en lugar de caer los tipos subieran, Kaput!.» Extracto del post del lunes Caídas del -20% suelen anticipar recesión. A río revuelto… oportunidades.

La situación del mercado de deuda es delicada y agravada por la posibilidad de ataque de China y otros grandes tenedores de deuda, ¿Japón?, pero también porque en cualquier momento se puede/debe producir un ajuste en las calificaciones de la deuda USA por parte de las agencias de rating.

Sin embargo, quizá Trump no sabe bien lo que está sucediendo en el mercado de deuda, según sus palabras de ayer «the bond market is now beautiful» (?¿?). Muy a su pesar, el presidente americano no tiene tanta facilidad para influir y manejar el comportamiento del mercado de deuda como el que hasta ahora disfruta del mercado de acciones.

Una rebaja de calificación de la deuda americana, cuando quiera que sea llevada a cabo, tendrá consecuencias serias.

Seguiremos analizando estrechamente los acontecimientos alrededor de la renta fija, reacciones de los inversores, de las empresas de rating y de las cotizaciones en los mercados secundarios de deuda.

Por otra parte y de vuelta con la renta variable, los índices americanos están experimentando un comportamiento más propio de chicharros (empresas pequeñas, sin perspectivas, con bajo volumen y volatilidad de infarto) que de la mayor bolsa del mundo.

Con una capitalización próxima a los $47 billones, los vaivenes de las últimas sesiones con caídas sucesivas del +5%, reacciones intradía similares y brutal estampida del +10% de ayer, los billones aparecen y desaparecen como por arte de magia. Lo más inquietante es que la capitalización total de las bolsas ronda el 190% del PIB en EEUU!.

Síntoma de indecisión profunda, nervios y comportamiento habitual de mercados en finales de ciclo.

No obstante, el desmadre puede continuar y sobre todo sorprender a la gran mayoría de expertos e inversores en caso de que el escenario alternativo para el SP500 expuesto en post reciente (tras lo sucedido en las últimas sesiones ha ganado enteros), y con permiso siempre del devenir del mercado de deuda, termine confirmándose como el escenario de mayor probabilidad.

El post de mañana abundará en los factores, despliegue técnico y referencias a vigilar de los índices y que influirán sobre los distintos escenarios previstos para las bolsas de cara a las próximas semanas.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.