Hoy vamos a echar un vistazo a tres mercados clave (S&P 500, Ibex 35 y bonos USA) porque hay cosas interesantes que comentar. Y veremos por qué hay que tener cuidado con los bonos USA que podrían dejar de ser activo refugio porque China podría estar detrás…

SP500

En los últimos 97 años, desde 1928, el S&P 500 ha tenido una rentabilidad media del 10 % anual con una caída media interanual del -13%. En los últimos 75 años, desde 1950, el recorte medio interanual es del -14%.

En estos 97 años, ha habido 62 con un drawdown superior al -10% y si nos vamos a los años más recientes tenemos números que podrían asustar:

- 2007: -10,1%

- 2008: -48,8%

- 2009: -27,6%

- 2010: -16%

- 2011: -19,4%

- 2012: -10%

- 2015: -12,4%

- 2016: -10,6%

- 2018: -19,8%

- 2020: -33,9%

- 2022: -25,4%

- 2023: -10,3%

En 2025 ha superado el -12%.

¿Qué significa esto? Pues que las caídas de doble dígito son normales, y como dice el viejo adagio: si quieres coger ranas tienes que remangarte los pantalones y mojarte. La volatilidad es parte de los mercados, guste o no.

En el actual escenario hay que tener cuidado con el denominado rebote del gato muerto (dead cat bounce). La expresión se basa en la creencia popular de que si se lanza un gato desde una determinada altura, al llegar al suelo rebotará un poco. Una creencia cruel, pero de ahí viene el nombre. Hay que remontarse al año 1987 y fue en Wall Street donde por aquella fecha se empezó a utilizar esta expresión con todo lo sucedido en octubre de 1987 y las grandes caídas de los mercados. Se trata de un patrón de continuación de la tendencia bajista que avisa al inversor de que el rebote al alza que se está produciendo será breve y no supone un giro del mercado, ya que acto seguido continuará cayendo.

Lo que sucedió el lunes no fue el rebote del gato muerto, sino un caso de manipulación del mercado. En medio de la caída, el S&P 500 de repente rebotó al alza un +8% durante un breve periodo de tiempo como consecuencia de una información falsa a la cual se le dio credibilidad sin contrastarla.

Resulta que los inversores empezaron a comprar con mucha fuerza tras creerse una información que decía que Trump estaba considerando una pausa de 90 días en la implementación de los aranceles.

A las 8:24 a.m. (hora del Este), el asesor económico de Trump, Kevin Hassett, dio una entrevista a Fox News. No dijo nada especial.

Al momento, se publicó en la red social X (antigua Twitter) que Hassett (director del Consejo Económico Nacional) dijo que Trump estaba considerando una pausa de 90 días en los aranceles para todos los países excepto China. Lo publicó una cuenta que no tiene nada que ver con Bloomberg pero que en su nombre contiene esa palabra.

La Casa Blanca no tardó en desmentir la falsa noticia En menos de una hora, el S&P 500 subió más de un 8 % y luego se desplomó un -5 %,

La cuenta en X tiene unos 860.000 seguidores y se llama Walter Bloomberg, pero casi nadie se molestó en comprobar si tenía algo que ver con el prestigioso medio financiero Bloomberg.

¿Manipulación, error, mala interpretación? Ya da igual, sea como fuere, el daño se hizo y muchas personas que compraron, si no fueron rápidos vendiendo antes de una hora, quedaron atrapados.

Pero lo que son las cosas, ayer miércoles, dos días después, tuvimos una nueva Trumpada, y ya van unas cuentas. Donde dije blanco ahora digo negro. Trump anunció que sí pausaría los aranceles 90 días. La reacción de los mercados fue instantánea, de caer con fuerza a subir con más fuerza aun, entre un 6% y un 8%.

Y eso no es todo, poco antes del anuncio de la pausa de los aranceles, Trump había publicado un post en Truth en el que animaba a los inversores diciendo: «¡Este es un gran momento para comprar!». Parece que era un guiño o pista para los inversores más agudos, ya que tras el anuncio de la pausa las subidas en EE.UU fueron del 6% al 8%.

En el caso de que regresen los aranceles, el gasto del consumidor, que representa casi el 70% del crecimiento económico de EE. UU y el mercado laboral son dos áreas donde los efectos de los conflictos comerciales serán cruciales para determinar las perspectivas económicas. Hasta el momento, los datos económicos muestran condiciones relativamente estables.

Ibex 35

El miércoles, en la primera parte de la sesión llegó a perder un -4% y cerró finalmente con un recorte del -2,22%. Europa siguió esta inercia, con el Dax alemán cayendo un- 2,96%, el Cac francés un -3,34%, el Mib italiano un -2,60% y el Ftse británico un -3,01%. El aviso de Trump de una próxima aplicación de los aranceles al sector farmacéutico ha sacudido las cotizaciones de gigantes como Novo Nordisk (-6,93%), (-5,84%), Sanofi (-6,89%), AstraZeneca (-6,82%) y GlaxoSmithKline (-5,71%). En el sector energético, a su vez, el desplome del petróleo ha pasado factura a las cotizaciones de BP (-6,01%), Shell (-5,51%), Eni (-5,52%) y Galp (-5,98%).

Las esperanzas de una desescalada en la ofensiva comercial se han diluido en el día en el que entraron en vigor los aranceles recíprocos de Donald Trump. El pasado viernes el Ibex se derrumbó un -5,83% y el lunes perdió otro -5,12%, de manera que no es algo nuevo.

Tras la corrección del Ibex 35 se estima un PER de 12 veces.

Las últimas caídas del selectivo español han provocado que su dividendo vuelve a ofrecer más de un 5% de rentabilidad. En el Viejo Continente es la Bolsa con mayor rentabilidad en ese sentido, solo superada por la de Italia que tiene algo más del 6%. Si lo compramos con Estados Unidos, la brecha es bastante significativa, puesto que la rentabilidad por dividendo del S&P 500 es de un 1,6% y en el caso del Nasdaq 100 un 1%.

Dentro del Ibex 35, hay 17 empresas cuyo dividendo renta más de un 5%. Podemos destacar Repsol con un 10%, Sabadell y Unicaja superan el 8% y luego un grupito formado por Enagás, BBVA, Logista y Telefónica que superan el 7%.

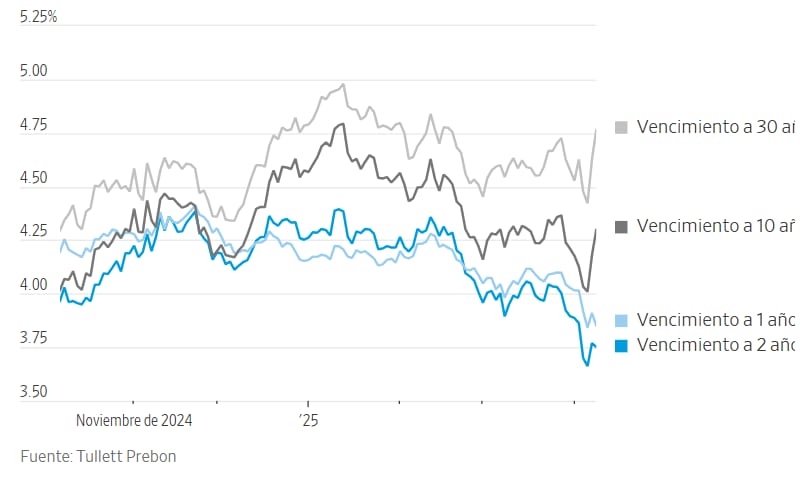

Bonos USA

Un escenario muy delicado sería si los mercados se están preocupando por la capacidad del gobierno para refinanciar 37 billones de dólares de deuda pública. El déficit presupuestario de Estados Unidos ya está por encima del 6% del producto interno bruto, y una recesión lo ampliaría aún más al reducir los ingresos fiscales y aumentar las prestaciones por desempleo.

Si ya teníamos poca incertidumbre, ahora se suma otra más: una liquidación masiva de bonos del Tesoro de EE.UU que no se veía desde la pandemia. La deuda de Estados Unidos, que suele ser un activo refugio (las dudas sobre el estatus de refugio de los bonos se vieron amplificadas por la mediocre demanda de una subasta de 58.000 millones de dólares en bonos a tres años el martes) cae y China está en el punto de mira.

La pregunta es clara, ¿está China detrás del aumento de los rendimientos a largo plazo de los bonos estadounidenses? China poseía bonos estadounidenses por valor de 761.000 millones de dólares en enero y podría usar las ventas para presionar a Trump, ya que no puede permitirse que los rendimientos sigan subiendo (con 1,2 billones de dólares, el coste del servicio de la deuda ya supera el presupuesto de defensa).

Esta semana hemos visto el tipo del bono a 10 años en 4,45% y el bono a 30 años superando el 5%. Y la mayor parte del movimiento se ha producido en la sesión asiática.

Claro, la suspicacia tiene su «lógica», ya que Trump ha elevado los aranceles a China al 104% y el gigante asiático podría haber decidido tomar represalias. ¿Y si ahora la guerra comercial se traslada a la deuda estadounidense mediante la venta de bonos estadounidenses como venganza contra Trump? Recordemos que Japón y China son los mayores acreedores de EE.UU aunque la propiedad de los bonos del Tesoro es difícil de rastrear porque muchos compran a través de centros financieros extraterritoriales como Londres o las Islas Caimán.

Si continúan las recientes perturbaciones en el mercado de bonos del Tesoro de EE.UU cabe la posibilidad de que la Reserva Federal interviniese con compras de emergencia de bonos para estabilizar el mercado.

¿Y quién sale beneficiado con todo este tema de los bonos USA? pues el oro, cuyo carácter de activo refugio adquiere aun mayor relevancia.

Ismael De La Cruz/Investing.com

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales.