La provocación de Trump puede desatar una guerra comercial global y está teniendo consecuencias profundas en los mercados que, tras una debacle histórica, han quedado absortos y atentos a cada palabra o guiño que pueda surgir del propio Trump o alguien de la Casa Blanca o también de la Reserva Federal. De alguien capaz, al menos, de detener la sangría vendedora en el corto plazo.

Ayer se produjo una de las sesiones bursátiles más esquizofrénica de la historia, el 7 de abril de 2025 quedará en la memoria de los historiadores de mercado.

Poco después de una apertura muy negativa con caídas en hueco próximas al 3%, un asesor de la Casa Blanca, Sr Hassett, dijo que Trump estaría considerando una pausa de 90 días antes de aplicar los aranceles a todos los países, excepto a China.

Nada más trascender la noticia, el mercado experimentó un rebote furioso y pasó de perder el ~-3% a recuperar un ~+4%, un movimiento intradiario que en sólo 30 minutos generó una capitalización próxima a los $6 billones, la mayor barbaridad registrada en la historia.

Minutos después, ese comentario fue desmentido por el propio presidente Trump, quien amenazó de nuevo a China con imponer nuevos aranceles del 50% a partir de mañana miércoles si no eliminan de inmediato el arancel del 34% anunciado por China como represalia.

- “Therefore, if China does not withdraw its 34% increase above their already long term trading abuses by tomorrow, April 8th, 2025, the United States will impose ADDITIONAL Tariffs on China of 50%, effective April 9th.“

De cumplir la amenaza, el agregado total de aranceles contra China ascendería al 104%… ¿Apple? pues mal pero no sólo, numerosas empresas con fabricas en China como Nike, WalMart, Dell, Hewllet Packard, Tesla, Mattel, Hasbro y un largo etcétera afrontan un futuro muy incierto.

A continuación del mensaje de Trump y en cuestión de minutos. se amontonaron de nuevo las ventas y los índices de desplomaron, regresando a terreno negativo pasaron a perder otro 2%.

Fueron cerca de dos horas de infarto, desde los últimos mínimos los índices se estabilizaron y transitaron de manera prácticamente lateral hasta el cierre, el Nasdaq consiguió incluso números verdes +0.10% aunque el Dow y SP500 perdieron sendos -0.91% y -0.23%.

Vean la peligrosa trampa de los mercados, letal para posiciones apalancadas, que han generado un aluvión de «margin calls» y arruinado multitud de cuentas. En las últimas sesiones, el SP500 ha perdido cerca de 1.250 puntos, casi 500 puntos sólo mediante huecos de apertura, durante los cuales no se puede operar y Wall Street actúa en la oscuridad de la noche!.

S&P500, 15 minutos.

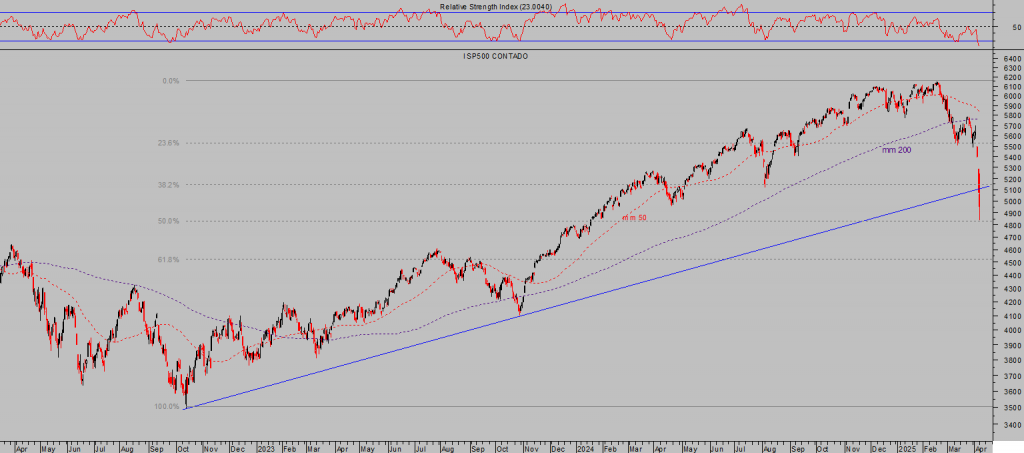

Las caídas de las cotizaciones han sido durísimas y muy precipitadas, rondan el 20% que es el delicado umbral a partir del cual se considera que la tendencia estructural del mercado ha tornado a bajista.

La corrección ha sido proporcional (en un Fibo-50%) a toda la subida desde octubre de 2022.

SP500, diario

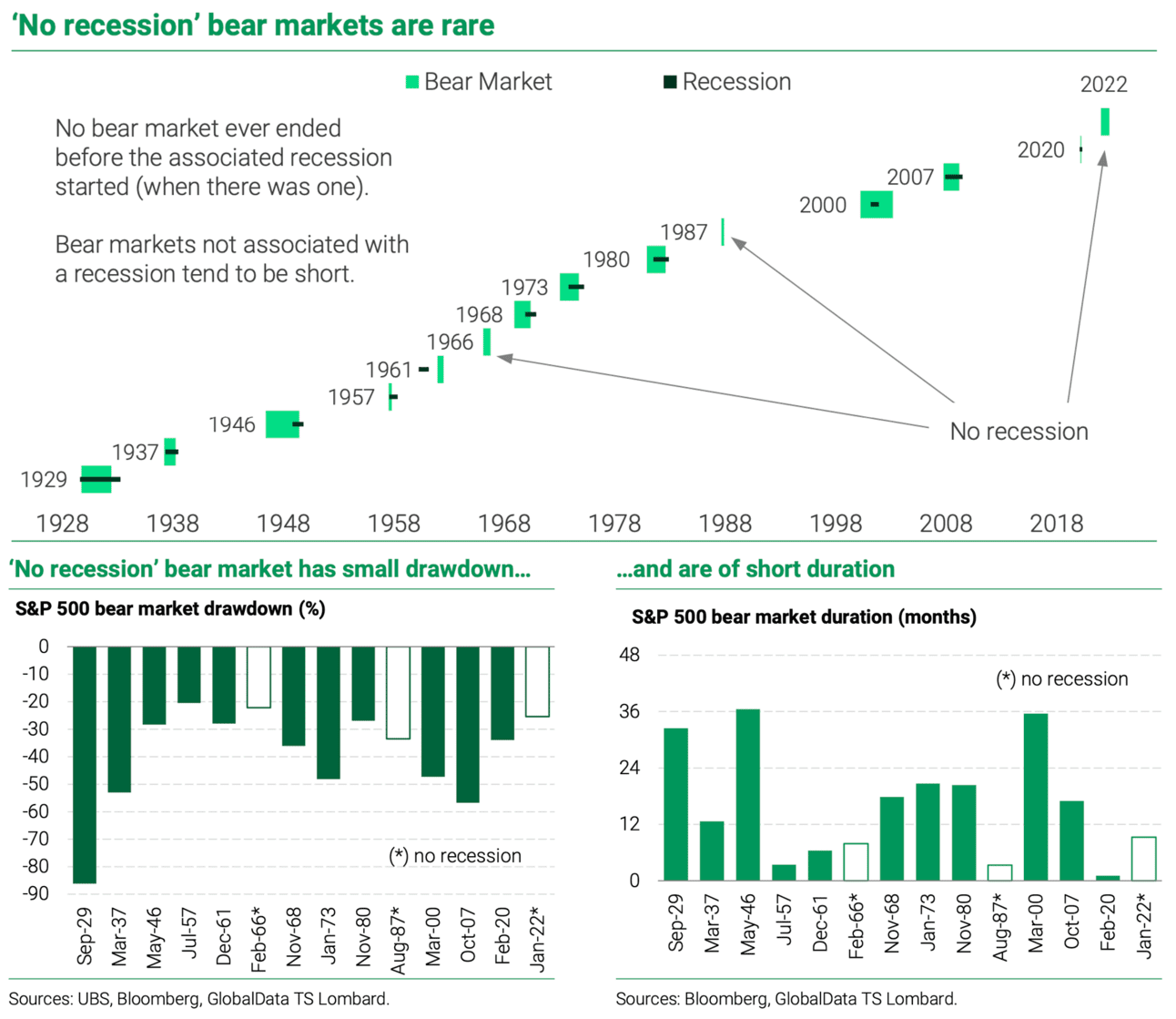

Es importante destacar que los mercados bajistas sin recesión económica son eventos muy extraños y que sólo se han producido 3 veces en la historia, en 2022 la última. ¿Dos seguidas?.

Larry Flink, CEO de BlackRock, admite la posibilidad extendida entre los grandes ejecutivos de que la economía se encuentre ya en recesión: “Most CEOs I talk to would say we are probably in a recession right now».

Los datos del informe de empleo de marzo publicados el viernes no reflejaron una situación tan dañada como para anticipar recesión, más bien al contrario, aunque se trata de un indicador retrasado y existen motivos sobrados para esperar deterioro adicional.

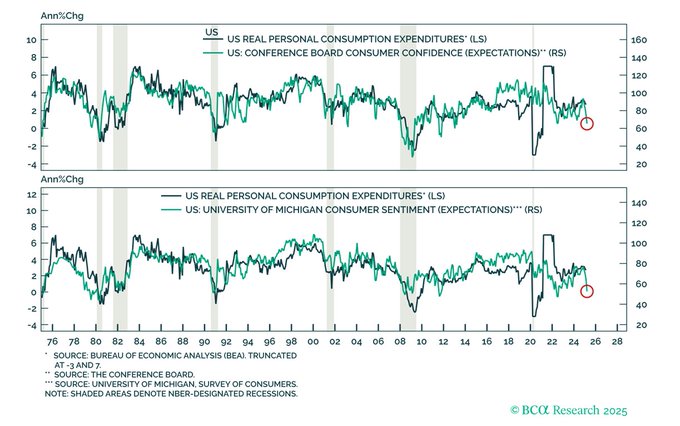

Por otra parta, la Confianza del Consumidor viene advirtiendo problemas desde hace meses y el abrupto empeoramiento de febrero y marzo han sido claras señales de aviso de agotamiento y preocupación del consumidor.

La confianza está muy estrechamente ligada con el comportamiento posterior del gasto en consumo (que a su vez aporta el 70% a la formación del PIB) y tras dos meses nefastos, el dato de confianza de abril previsiblemente será aún más flojo debido a la deriva de Trump y al desplome de las bolsas.

CONFIANZA DEL CONSUMIDOR EEUU.

El grado de exposición de los particulares a la bolsa es tan elevado que cualquier corrección supone un riesgo para el consumo y en la medida que la corrección sea mayor aumenta también el riesgo de recesión.

De acuerdo con Gallup, el 62% de la población americana tiene exposición al mercado, un 58% posee acciones.

No obstante, la distribución es muy asimétrica, sólo el 10% acapara cerca del 87% de las acciones. Los que más tienen son los principales perjudicados por las caídas (también fueron quienes previamente se habían forrado) pero cualquier minusvalía en las carteras de los pequeños inversores es suficiente para impactar sobre sus decisiones de consumo.

Alrededor de dos tercios de los consumidores han experimentado una importante caída de su riqueza en las últimas semanas, no sólo los ricos.

En esta situación, además del presidente Trump instando a la FED a rebajar los tipos de interés los mercados también están aumentando muy significativamente la probabilidad de que la FED salga pronto al rescate.

Los mercados de futuros monetarios descuentan con un 52.4% la probabilidad de rebaja de tipos en la reunión del FOMC del 7 de mayo, desde cerca del 20% de hace pocas semanas.

PROBABILIDAD REBAJA DE TIPOS EL 7 DE MAYO

La debacle de las bolsas ha sido severa y precipitada, la negatividad se ha disparado y se ha desatado el pánico aunque puede ser revertida con facilidad, sólo unas palabras de Trump o de la FED y serían el catalizador de un rebote al alza significativo.

¿Puede el desplome de las bolsas provocar un cambio de opinión de Trump? Una cuestión clave en la que todavía existen ciertas esperanzas pero tras los comentarios del Sr. Trump ayer parece poco probable. Trump es verdaderamente imprevisible y siempre sorprende, factor de incertidumbre que genera gran volatilidad y demora las decisiones de inversión.

Las bolsas han sufrido enormemente y se ha levantado una polvareda histórica en los mercados en general, no obstante, los mercados de deuda hasta la fecha han reaccionado bien.

La deuda es el mercado verdaderamente relevante y está aguantando pero si se deteriorase cabría esperar una reacción, cambio de opinión, un giro o ajuste en las políticas arancelarias. Trump está persiguiendo rebajar la rentabilidad de la deuda para atender la cascada de vencimientos de deuda (cerca de $9 billones para los próximos 10 meses) con cierta comodidad. Si en lugar de caer los tipos subieran, Kaput!.

Los mercados de deuda corporativa, sin embargo, si han empeorado significativamente en las últimas sesiones y las consecuencias suelen ser complicadas. El post de mañana abundará en este peliagudo asunto.

Las caída de los índices bursátiles ha sido rapidísima y profunda, advertida en estas líneas desde hace tiempo, señalando el peligros en numerosos escritos como el de gran distribución de acciones del pasado 11 de marzo Proceso de distribución + Incertidumbre = corrección, como siempre el más reciente del 25 de marzo Bolsas en tendencia alcista o peligroso «rebote del gato muerto» o el de 31 de marzo: Rebote del gato muerto y latigazos de capitulación.

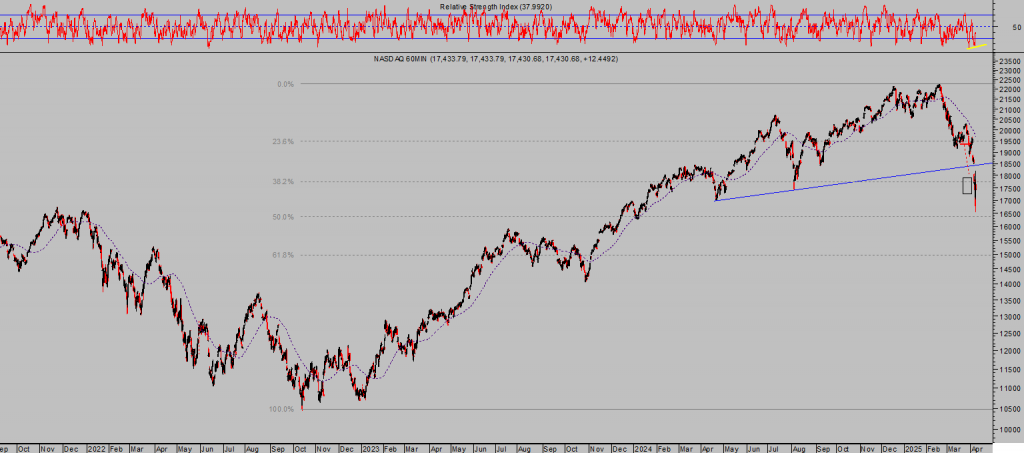

Los índices han alcanzado referencias técnicas clave para sus estructuras.

NASDAQ-100, 30 minutos,

Se han abierto diversos escenarios de probabilidad para el comportamiento de las bolsas, incluso ha surgido una absolutamente contraria y muy chocante hoy difícil de defender desde la perspectiva fundamental pero no desde la estrictamente técnica. Hipótesis analizada en post de ayer.

El desplome de las cotizaciones ha sido levemente superior a lo que esperábamos y se han perforado los niveles de proyección inicial (caja negra del gráfico anterior) mantenidos bajo vigilancia, aunque la cola final ha sido rápidamente corregida.

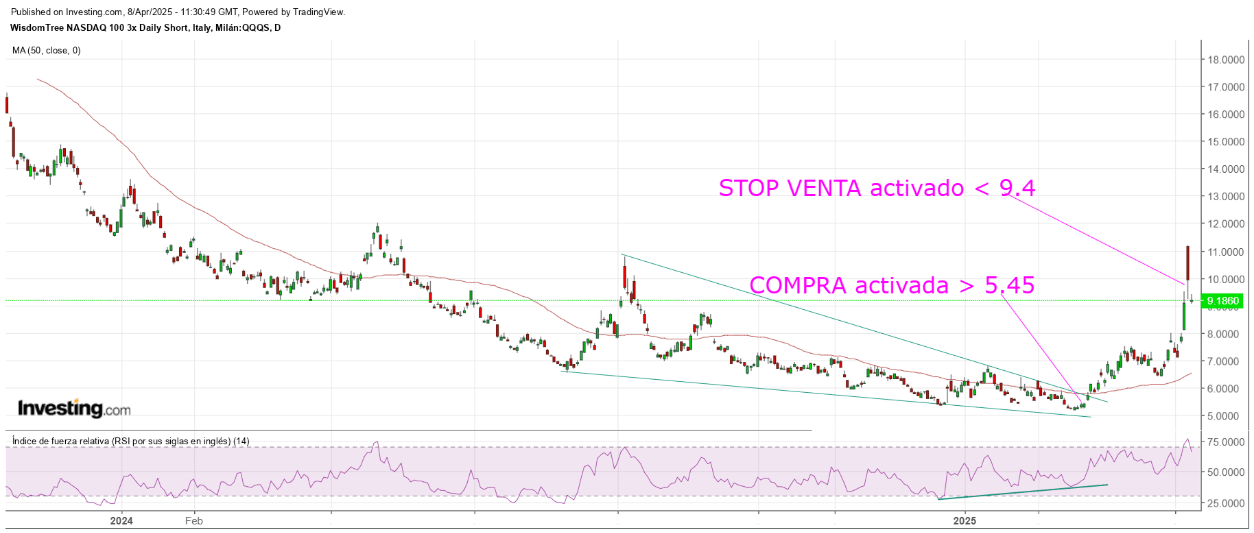

En el post de ayer sugeríamos cerrar posiciones total o parcialmente y, en su caso, vigilar el stop de protección. Saltó el stop y, finalmente, la estrategia bajista contra el Nasdaq ha proporcionado a nuestros lectores ganancias supriores al 70%.

ETF NASDAQ BAJISTA x3 -QQQS-, diario

Las duras caídas de las bolsas han aligerado mucho la sobrevaloración del mercado y conducido a numerosas empresas a cotizar en zonas de gran interés y oportunidad.

Stay tunned!

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com