2 de abril, bautizado por Trump como Liberation Day, ha traído consigo el anuncio de los aranceles que Estados Unidos impondrá sobre sus importaciones. De la primera reacción de los mercados (bolsas a la baja, refugio en la renta fija, caída del dólar), ya se intuye la sorpresa negativa. ¿Qué ha ocurrido? ¿Qué lecturas económicas pueden hacerse? ¿Es recomendable ajustar, y cómo, las carteras?

Comenzando por lo anunciado: un esquema más agresivo de lo esperado, particularmente sobre Asia. A grandes rasgos…

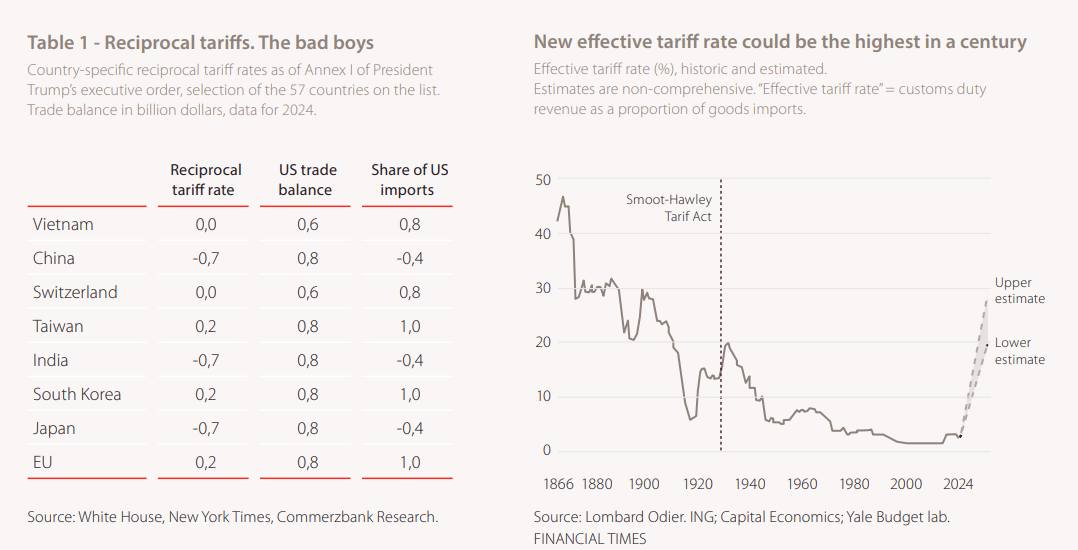

/ Un arancel mínimo del 10% sobre todas las importaciones de bienes a Estados Unidos a partir del 5 de abril.

/ Además, desde el 9 de abril, aranceles específicos según países/zonas, que serán mayores sobre las importaciones desde aquellos países con elevado déficit comercial con Estados Unidos. Hablamos de un 20% sobre la Unión Europea, un 24% sobre Japón, un 34% sobre China, un 46% a Vietnam, un 32% a Taiwán, un 25% a Corea del Sur o un 27% a la India.

/ A los países con los que Estados Unidos tiene superávit comercial (Reino Unido, Australia, Singapur…), “solo” se les aplicará el mínimo (10%). Mientras, Canadá y México, tras los aranceles anunciados recientemente, estarían exentos de estos nuevos adicionales.

/ La metodología seguida para llegar a estos aranceles es más que discutible: explicada por los saldos comerciales bilaterales más que sobre la base de reciprocidad. Se considera el déficit comercial como un arancel sobre Estados Unidos.

/ Con todo ello, la tasa arancelaria efectiva promedio pasaría del 3-10% al 20-23%, la más alta en más de un siglo.

¿Son estos aranceles definitivos, se acaba la incertidumbre? No, respuesta más probable…

/ Cabe la negociación…: Trump mencionó que los aranceles podrían reducirse si otros países disminuyen sus barreras comerciales a los productos estadounidenses. Esperamos que así sea, pero estos procesos de acercamiento llevan tiempo… Tailandia planea recortar algunos aranceles, Sudáfrica busca acuerdo bilateral…

/ Pero también las represalias… Y no son descartables en el corto plazo. China ha votado a favor de llevarlas a cabo, la Unión Europea prepara contramedidas para mediados de mes si fallan las negociaciones…

/ Faltan por llegar otros aranceles sectoriales: chips, farmacéuticos y minerales críticos, entre otros, lo que podría aumentar aún más la tasa efectiva promedio. Mientras, se mantiene el 25% ya anunciado sobre autos, acero y aluminio.

/ Y está por ver la respuesta de las grandes empresas, algunas muy expuestas globalmente y negativamente afectadas (Apple, Amazon…), y que podrían presionar para lograr una aplicación menos estricta de lo anunciado.

¿Impacto económico? Negativo, pero mucho dependerá de la permanencia o no de los aranceles en los niveles anunciados…

/ Sigue la incertidumbre que juega negativamente para consumidores y empresarios.

/ Más inflación, el impacto más directo de aranceles más altos: pudiendo añadir al PCE americano un 1-1,5% este año.

/ ¿Estanflación, recesión?: el efecto sobre el crecimiento es más mediato, pero no es descartable encontrarnos con varios trimestres en negativo.

/ ¿Algo positivo? El anuncio podría generar ingresos para Estados Unidos de casi 400.000 millones de dólares (1,3% del PIB).

/ ¿Qué implica este escenario para los bancos centrales? Para la FED, menor margen de maniobra a la hora de pensar en bajadas de tipos.

/ Implicaciones para la inversión. Dada volatilidad y la incertidumbre de corto plazo, nos parece pronto para hacer cambios drásticos en la asignación de activos. Dicho esto, sí lanzamos unas primeras reflexiones y algún primer ajuste en cartera…

/ Este segundo mandato de Trump se desmarca del primero en contundencia y menor atención al “control indirecto” que en 2016-2020 representaron los mercados financieros.

/ ¿Catalizadores inmediatos para los mercados? No resultan evidentes. Ni es de esperar la intervención de la FED, ni el giro a positivo de las sorpresas macro americanas, ni la vuelta del liderazgo de las grandes tecnológicas, ni la mejora de las perspectivas económicas del resto del mundo…

/ En renta variable, con Asia entre las más perjudicadas del anuncio arancelario, y buscando un sesgo algo más defensivo y valoraciones atractivas, venderíamos la posición en Vietnam y compraríamos inmobiliarias europeas. Con escenarios más adversos (recesión) no suficientemente cotizados, no vemos conveniente aún aumentar el nivel de riesgo.

/ Atentos a las reacciones de países y empresas. Para algunos, el esquema más agresivo de Trump no es sino “punto de partida para forzar a negociar”. Aunque en la mente de Trump la intención es la de devolver a Estados Unidos capacidad manufacturera. Y esto último no puede lograrse sino con incentivos importantes para que las empresas fabriquen en territorio americano, lo que podría pasar por aranceles elevados y mantenidos en el tiempo.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.