Johnson&Johnson está bajo presión tras un importante revés legal, luego de que un juez federal de quiebras rechazara por tercera vez el intento de la empresa de utilizar procedimientos concursales para resolver miles de demandas relacionadas con el uso de talco. Esta decisión provocó una caída de hasta el 5,8 % en un solo día, marcando el mayor retroceso intradía de la acción desde marzo de 2020, y obligando al gigante del sector sanitario a cambiar de estrategia para enfrentar estos casos individualmente en tribunales de todo el país.

El juez federal de quiebras de EE. UU., Christopher Lopez, rechazó la estrategia de Johnson&Johnson para resolver aproximadamente 60.000 demandas relacionadas con supuestos casos de cáncer de ovario causados por su talco para bebés. Con esta decisión, J&J deberá litigar individualmente cada caso, enfrentando potencialmente más de 90.000 demandas. Aunque la empresa había reservado previamente 9.000 millones de dólares para indemnizaciones, Bloomberg Intelligence estima que los costos podrían alcanzar los 11.000 millones si el 70 % de los demandantes aceptan acuerdos.

Pese a este escenario, los ejecutivos de J&J mantienen su confianza en las proyecciones para 2025 y entre 2025 y 2030, con planes de emprender acciones legales en tribunales federales donde consideran que los demandantes no podrán probar validez científica.

Inversión estratégica en manufactura estadounidense

En línea con las prioridades de relocalización de la administración Trump, J&J anunció planes para invertir más de 55.000 millones de dólares en manufactura en EE. UU. durante los próximos cuatro años. Esto incluye una nueva planta de 2.000 millones en Carolina del Norte que generará más de 500 empleos permanentes. El anuncio sigue movimientos similares de otras farmacéuticas como Eli Lilly, en medio de la presión creciente por repatriar operaciones de producción ante la posibilidad de aranceles del 25 % a medicamentos importados.

Crecimiento a través de adquisiciones

J&J completó la adquisición de Intra-Cellular Therapies por 14.200 millones de dólares, incorporando la empresa de neurociencia Caplyta a su portafolio. La empresa espera que esta operación impulse el crecimiento de ventas en 2025 en aproximadamente un 0,8 %, con unos 700 millones de dólares en ingresos adicionales. A su vez, datos clínicos muestran que la combinación de Rybrevant + Lazertinib (de J&J) mejora significativamente la supervivencia en pacientes con cáncer de pulmón frente a terapias competidoras, con proyecciones que apuntan a duplicar la supervivencia mediana en un grupo donde solo el 20 % sobrevive más de cinco años.

Perspectivas del mercado de Johnson&Johnson

Además del litigio por talco, J&J enfrenta un reciente fallo judicial por 1.040 millones de dólares contra su filial Janssen por promoción indebida de medicamentos contra el VIH, y la expiración de la exclusividad comercial de Stelara (10.400 millones en ventas proyectadas para 2024). La empresa también deberá sortear posibles aranceles farmacéuticos y reestructuraciones en el Departamento de Salud y Servicios Humanos (HHS).

Pese a estos desafíos, algunos analistas mantienen un tono cautelosamente optimista; TD Cowen reiteró su recomendación de compra y señaló que “la debilidad en el precio de la acción tras la decisión del lunes será limitada y, en última instancia, de corta duración.” En los últimos 12 meses, la acción ha caído un 8,8 %, afectada por la percepción negativa del mercado sobre los litigios y los riesgos estratégicos.

Valoración de Johnson&Johnson

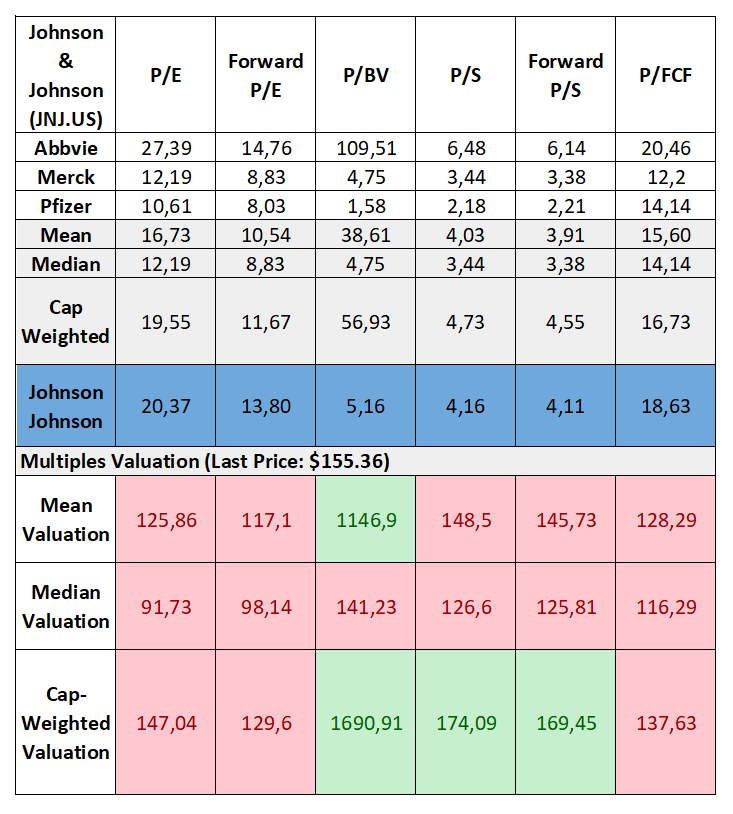

A un precio actual de 155,38 dólares, Johnson&Johnson cotiza con una prima moderada frente al sector farmacéutico, con un PER de 20,37, por encima de la media del sector (12,19) y un PER forward de 13,80 frente a una mediana de 8,83. Esta prima refleja el modelo de negocio estable de J&J y su diversificación de ingresos.

Frente a sus pares (AbbVie, Merck, Pfizer), JNJ muestra una posición mixta: está por encima en PER (20,37 vs 12,19), ligeramente por encima en P/BV (5,16 vs 4,75), en línea en P/S (4,16 vs 4,03) y más alto en P/FCF (18,63 vs 14,14).

Las valoraciones promedio sugieren precios objetivos entre 117,10 y 1.148,90 dólares, mientras que estimaciones más conservadoras basadas en la mediana oscilan entre 91,73 y 141,23 dólares. En general, la mayoría de los métodos indican infravaloración.

Fuente: Bloomberg Finance LP, XTB Research

Valoración de Johnson&Johnson por flujo de caja descontado

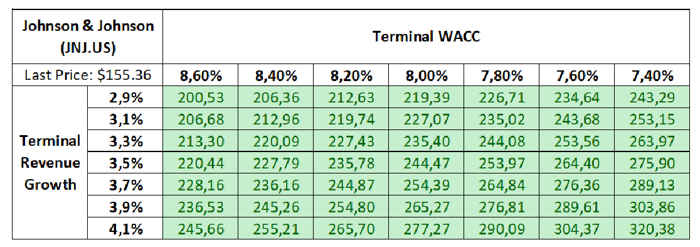

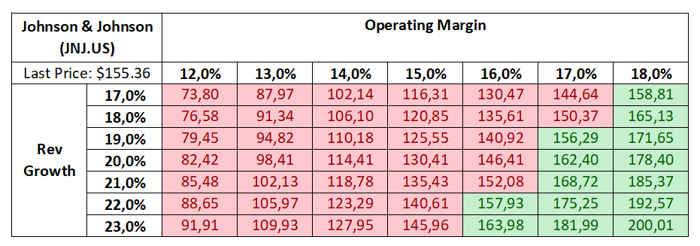

Nuestro análisis de WACC terminal indica que Johnson&Johnson se encuentra razonablemente valorada si mantiene un crecimiento terminal de ingresos del 3,0 % al 3,7 % con un WACC entre 7,8 % y 8,2 %, lo que implica una valoración entre 244,08 y 254,80 dólares. El análisis de márgenes operativos sugiere que márgenes del 15 % al 17 %, junto con un crecimiento de ingresos del 20 % al 22 %, respaldarían el rango actual de precios.

A su precio actual de 155,38 dólares, Johnson&Johnson parece moderadamente infravalorada. Nuestra valoración por DCF sugiere un valor razonable de entre 235 y 255 dólares, lo que representa un potencial de revalorización del 51 % al 64 %, asumiendo el crecimiento y WACC mencionados.

JNJ ofrece a los inversores a largo plazo un equilibrio atractivo entre estabilidad, ingresos y un potencial de crecimiento moderado.

Fuente: Bloomberg Finance LP, XTB Research

Fuente: Bloomberg Finance LP, XTB Research

Precio de la acción de Johnson&Johnson

La acción cotiza por encima del nivel de retroceso de Fibonacci del 23,6 %, que ha actuado como un soporte sólido. Mientras tanto, se espera que el nivel del 38,2 % funcione como una zona de fuerte resistencia. El RSI presenta una divergencia bajista de corto plazo, formando un mínimo más bajo, mientras que el MACD se está ampliando tras un cruce bajista.

Análisis realizado por los analistas de XTB

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.