Los aranceles de Trump

Ayer fue el denominado por Trump Día de la Liberación. Anunció su plan de aranceles y dijo que «a los países que nos tratan mal, calcularemos la tasa combinada de todos sus aranceles y les cobraremos aproximadamente la mitad de lo que nos han estado cobrando. Estos aranceles permanecerán en vigor hasta el momento en que la amenaza planteada por el déficit comercial y el trato no recíproco se satisfaga o resuelva”.

- Impondrá aranceles del 25% a todos los automóviles fabricados en el extranjero y entrarán en vigor a medianoche (hora estadounidense)

- Un arancel del 34% a China (ahora será del 54%, el 34% anunciado hoy además del 20% existente).

- Japón 24%

- Unión Europea 20%

- Reino Unido 10%

- Vietnam 46%

- Corea del Sur 25%

- Tailandia 36%

- Suiza 31%

- Camboya 49%

- Taiwán 32%

- Malasia 24%

El gravamen básico del 10% entrará en vigor el 5 de abril y los aranceles más altos entrarán en vigor ael 9 de abril.

Canadá y México no están sujetos a aranceles recíprocos por ahora. El peso mexicano y el dólar canadiense saltaron inmediatamente a máximos de sla esión frente al dólar estadounidense tras la noticia.

Trump mantiene la exención arancelaria para los productos del T-MEC, una buena noticia para los lácteos, la canola y el azúcar. Estados Unidos exportó alrededor de 8.200 millones de dólares en productos lácteos el año pasado, y más de la mitad se enviaron a México, Canadá y China. México es el mayor proveedor de azúcar de Estados Unidos, mientras que los agricultores canadienses dependen de Estados Unidos y China para la mayoría de sus exportaciones de canola.

Dado el aumento de la inflación en Canadá en febrero y el alivio de las preocupaciones comerciales a corto plazo, hay una mayor probabilidad de que el Banco de Canadá mantenga estables los tipos de interés el 16 de abril.

Así queda la lista completa:

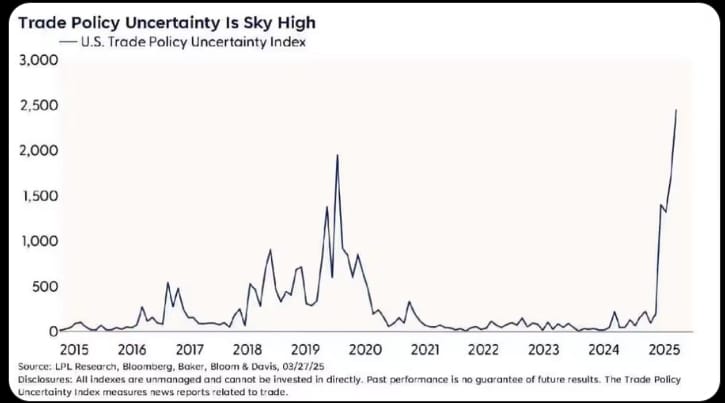

El Índice de Incertidumbre de Política Comercial de Baker-Bloom-Davis ha sido uno de los indicadores más citados últimamente. De acuerdo con el siguiente gráfico, de LPL Research, el índice este año ha alcanzado su nivel más alto desde al menos 2015.

Mientras tanto, Trump ha seguido adelante después de su discurso. En una publicación en su red Truth Social, reiteró su apoyo a un Plan de presupuesto El proyecto de ley presentado por los republicanos del Senado está diseñado para acelerar una renovación de sus recortes de impuestos de 2017 y un aumento al límite de endeudamiento de la nación.

Acciones perjudicadas por los aranceles

Las existencias de calzado y prendas de vestir cayeron después de que Trump anunciara un arancel del 46% a Vietnam y nuevos gravámenes a otros centros de producción como Camboya e Indonesia. La medida está a punto de sacudir las cadenas de suministro de las empresas de calzado y confección que la han convertido en un centro de producción crítico. Aproximadamente la mitad de las zapatillas Nike y el 39% de las zapatillas Adidas se fabrican en Vietnam.

Las acciones de Nike cayeron un 6.4%, las de Gap que compran alrededor del 27% de sus productos a fábricas vietnamitas y el 19% a Indonesia, cayeron un 11%. Lululemon Athletica que fabrica el 40% de sus productos en Vietnam y el 17% en Camboya, se desplomó casi un 9,6%, Abercrombie que obtiene el 35% de su mercancía de Vietnam y el 22% de Camboya, cayó un 7,7%.

Las acciones de Apple estuvieron entre las acciones tecnológicas que se desplomaron tras el anuncio de los aranceles. El fabricante del iPhone ha estado trabajando para diversificar su producción fuera de China, pero la amplia naturaleza de los gravámenes revelados por Trump afectará duramente a los lugares hacia los que la compañía se ha desplazado.

La lista de compañías europeas que pueden sufrir con las tarifas de Trump es amplia. Podríamos citar algunas compañías como BMW (ETR:BMWG), VW (ETR:VOWG_p), Ferrari (NYSE:RACE), Mercedes, Vestas (CSE:VWS), Siemens Energy, Adidas, Puma (ETR:PUMG), Diageo (LON:DGE), Pernod Ricard (EPA:PERP), Salvatore Ferragamo, Maersk (CSE:MAERSKa) y Legrand (EPA:LEGD).

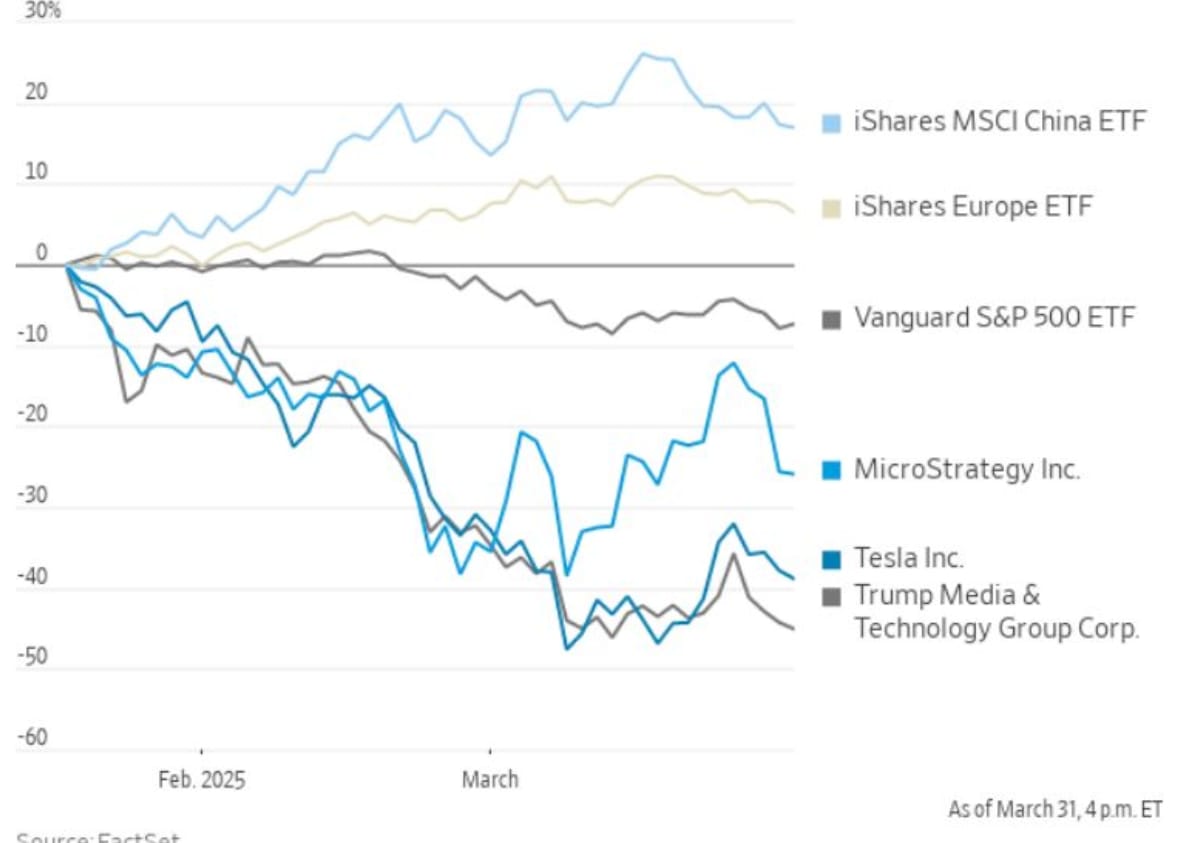

Radiografía del mercado tras el primer trimestre

Las Bolsas de Europa y China encabezan el ranking de rentabilidad en 2025.

En cambio, Wall Street sigue débil. El S&P 500 cerró el trimestre con una caída del -4,6%, su peor rendimiento en tres años frente a las ganancias del +7,2% del Euro Stoxx 50. Por su parte, el Nasdaq 100 registró su peor trimestre en casi tres años, con una caída del -8,3%, su peor resultado trimestral desde 2022.

Las 10 acciones del S&P 500 que más cayeron en el mes fueron:

- Delta Air Lines -27.5%

- United Airlines -26.4%

- Teradyne -24.8%

- Caesars Entertainment -24.7%

- DexCom -22.7%

- Lululemon Athletica -22.6%

- Hewlett Packard -22.1%

- Nike -20.1%

- Deckers Outdoor -19.8%

- Constellation Energy -19.5%

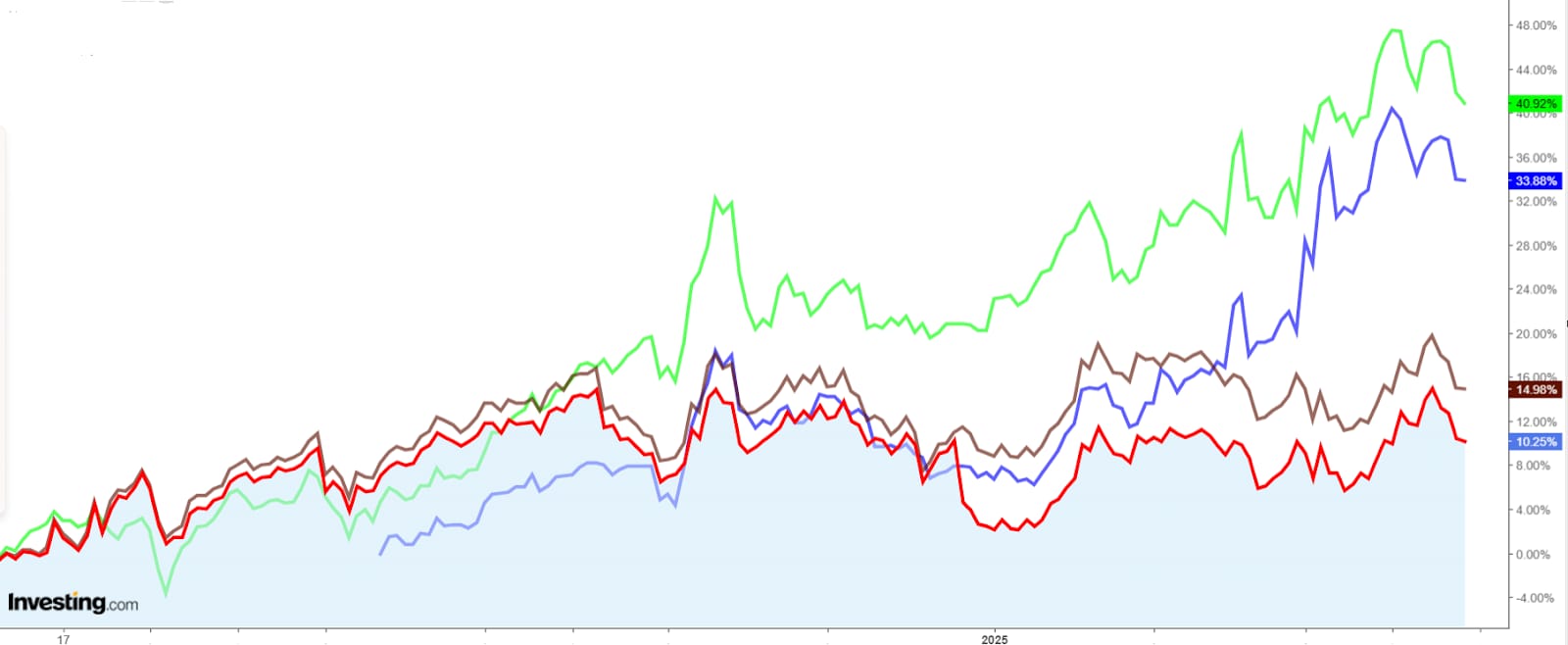

Las 7 Magníficas han bajado el último trimestre. Meta (NASDAQ:META) es quien menos se ha desplomado, con un descenso del 3,9%, su peor trimestre desde el cuarto trimestre de 2022. Apple fue el segundo con mejor desempeño después de caer un 13%, seguido de Microsoft (NASDAQ:MSFT) un 13%, Amazon (NASDAQ:AMZN) un 15%, Alphabet (NASDAQ:GOOGL) un 20% y Nvidia (NASDAQ:NVDA) un 22%. La peor es Tesla (NASDAQ:TSLA) que cae un 39%.

Los 2 activos que seguirán comprando los fondos de inversión

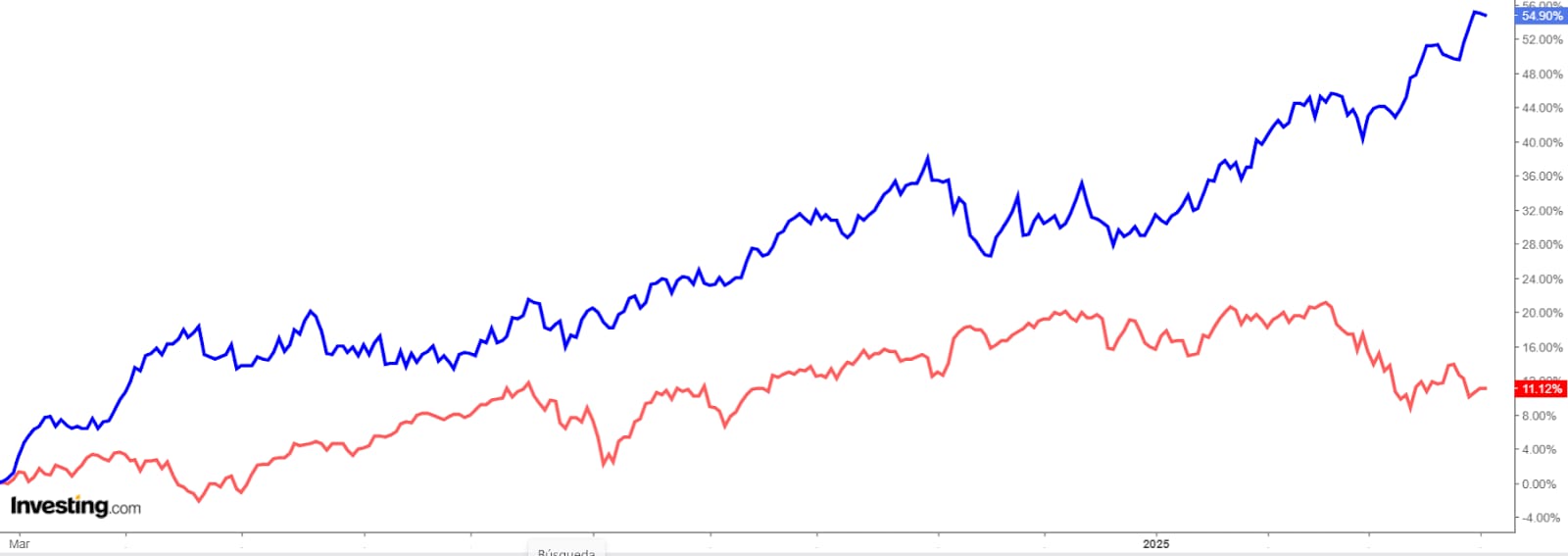

En su momento comenté que de cara al 2025, entre mis 4 activos favoritos, estaban el oro, las acciones europeas de defensa, los bancos europeos (registran 10 trimestres consecutivos de subidas por primera vez en dos décadas y no tenían una racha tan prolongada desde antes de la crisis financiera) y el bitcoin. De momento el escenario se está cumpliendo, salvo en el caso del bitcoin y siguen volando tres de los cuatro activos.

¿El oro a 3.300-3.400 dólares?

El oro sigue incrementando su diferencial frente a la renta variable. Acumula en el presente ejercicio una rentabilidad del 20% y mantiene una tendencia alcista impecable. El metal ha subido casi un 20% en el primer trimestre, su mayor ganancia trimestral en más de 38 años.

El año pasado comenté que esperaba verlo en 2025 alcanzar los 3.000 dólares, cosa que ya ha logrado. ¿Seguirá subiendo?

En mi opinión sí porque los catalizadores que lo han aupado a máximos históricos siguen todos ellos activos y vigentes:

* El tema de los aranceles de Trump hace subir al oro como activo refugio ante momentos de incertidumbre. Basta ver que casi 24 millones de onzas fueron a los depósitos de la Bolsa de futuros Comex de New York desde el día de las elecciones presidenciales a la Casa Blanca.

* La debilidad del billete verde: el oro cotiza en dólares, es decir, se compra y se vende mediante el billete verde. Es por ello que si la moneda se fortalece, se encarece poder comprar oro. De ahí que el precio del oro se ve favorecido con un dólar débil, puesto que los inversores pueden adquirir mayor cantidad.

* Las fuertes compras por parte de los Bancos Centrales para tener más oro en sus reservas y no depender tanto del dólar como principal activo en ellas. Esto es debido a que a raíz de la invasión de Rusia en Ucrania, se congelaron muchos activos en dólares de Rusia en el extranjero. Esto alertó de que la divisa podría ser utilizada en el futuro por Estados Unidos contra otros países (por cualquier motivo) como arma. Prueba de esta alerta es que desde dicha invasión, los bancos centrales han doblado sus compras de oro, pasando de 500 a 1000 toneladas anuales. Primero fue China, con diferencia, quien más oro compraba desde 2022 y luego han sido otros países, como por ejemplo India, Polonia y Turquía los que han seguidos sus pasos

Además, los inversores están invirtiendo en fondos de oro al ritmo más rápido desde la pandemia. Han invertido más de 19.200 millones de dólares en fondos cotizados en Bolsa (ETF) respaldados por oro durante el primer trimestre de este año.

¿Hasta dónde podría seguir subiendo? Tengo el siguiente objetivo en 3300 dólares, aunque en Wall Street ya están hablando de 3400 dólares.

Las acciones europeas de defensa seguirán beneficiándose de la coyuntura

Las acciones europeas de defensa han cerrado un trimestre muy fuerte. Por ejemplo, el fabricante de vehículos blindados Rheinmetall y Thyssenkrupp , que trabaja con submarinos, duplicaron el precio de sus acciones.

Este sector se beneficiará del incremento del gasto en defensa por parte de los países del Viejo Continente tras la exigencia de Donal Trump de que destinen mínimo el 2% del PIB a este fin. Alemania se puso las pilas y aprobó un gasto récord, otros países también se han comprometido y algún que otro dice que lo hará (pero con trampas, ya que ahí meterá otras cosas que poco tienen que ver).

Una cuestión importante es que estamos ante un cambio estructural, es decir, se va a mantener en el tiempo, de manera que no es algo puntual. De ahí que se observe cómo los fondos de inversión continúan comprando acciones del sector.

Fíjese cómo será el intereses de los institucionales, que algunas gestoras están revisando sus políticas de exclusión para poder invertir en estas acciones, como es el caso de UBS (SIX:UBSG) Wealth Management y Allianz (ETR:ALVG) Global Investors.

Es cierto que no existen demasiados fondos que estén digamos especializados en este grupo de acciones. Uno lo está haciendo muy bien, como es el caso de Panza Inversiones que tiene acciones de Dassault (EPA:AM) Avitation, Thales (EPA:TCFP) y Babcok International.

En cambio, donde sí hay una mayor oferta es por parte de los ETFs, como el Fidelity Select Defense & Aerospace Portfolio, iShares US Aerospace & Defense ETF, VanEck Defense, Global X Defence Tech.

Respecto a acciones, aquí pueden ver algunas de las que más suben

– BAE Systems: es el mayor contratista de Europa y centrado en los sistemas de defensa británicos con vehículos de combate, cazas, sensores y sistemas electrónicos. En 2023 firmó una de las mayores compras de su historia al adquirir Ball Aerospace por 5.090 millones para crecer en el sector espacial.

– Airbus: está apostando con fuerza por su negocio de defensa y construye aviones de combate, drones y satélites. Sus pedidos alcanzaron una cifra récord.

– Leonardo: fabrica helicópteros y aviones de combate, radares y sensores. Firmó un acuerdo con Rheinmetall para crear una sociedad que desarrolle vehículos militares de combate.

– Rheinmetall: en los últimos 12 meses obtuvimos más contratos que en los últimos 15 años. Fabrica tanques, sistemas de defensa aérea, cañones, misiles y bombas.

– Thales: ha tenido que multiplicar la producción de munición y misiles en algunas de sus plantas con motivo de la alta demanda. Ha doblado su capacidad de fabricación de radares y ha cuadruplicado la producción de municiones y de misiles.

Ismael De La Cruz/Investing.com

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales.

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.