La desmotivación del consumidor reflejada en los índices de confianza es alta y torna a inquietante al observar que no se trata sólo del sentimiento expresado por la media de los consumidores, también los de rentas altas, con más recursos y en principio más capaces de consumir cuando la economía se desinfla, resulta que están en la retaguardia y con unas expectativas a 6 meses vista desplomadas, en niveles que en el pasado han coincidido con recesiones económicas.

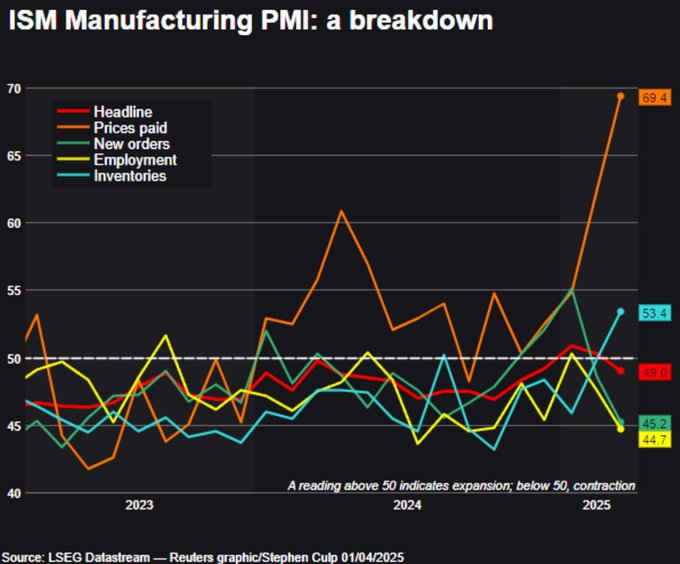

Ayer se publicó el índice de actividad manufacturera de marzo -ISM Manufacturing PMI- y descendió hasta 49, desde 50.3 anterior, por debajo de las proyecciones del consenso y también por debajo del umbral 50 que distingue entre situaciones de expansión y contracción de la actividad.

Las subpartidas de empleo (44.7 desde 47.6 anterior) de precios pagados (69.4 desde 62.4 previo) o de nuevos pedidos (45.2 vs 48.6 de febrero) ofrecieron el peor de los combinados, caída del empleo y de los nuevos pedidos y subida de los precios,

ISM MANUFACTURERO.

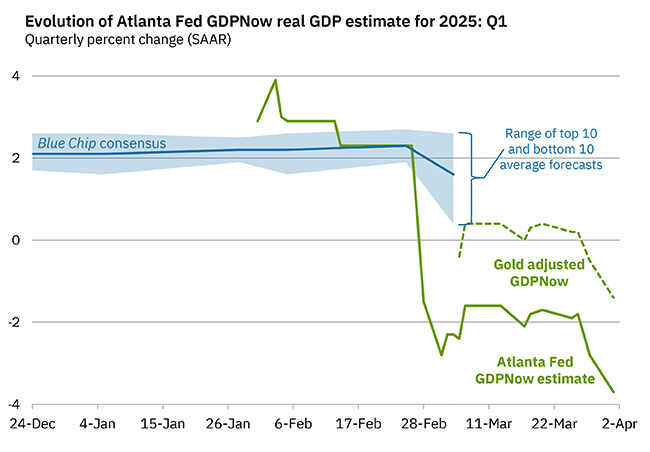

Las inercias negativas se van irradiando y afianzando en distintas áreas, van calando en el conjunto de la economía, vean la última actualización del modelo de cálculo de PIB en tiempo real GDP-Now de la Reserva Federal de Atlanta. Un nuevo y drástico vuelco a la baja que apunta a una fuerte caída de la economía durante el primer trimestre, un -3.7%!

GDP NOW, FED ATLANTA.

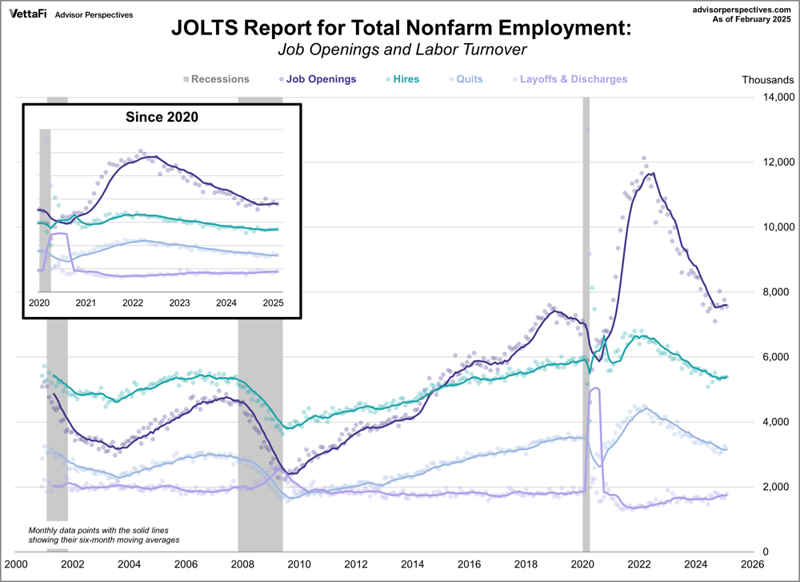

Todo lo anterior, sumado al mal comportamiento del testigo de empleo JOLTS también ayer publicado y también por debajo de expectativas…

JOLTS

… se produce justamente antes del gran (para Donald Trump y sus acólitos) Día de la Liberación que es hoy 2 de marzo.

El sector de transportes se está comportando muy negativamente en las últimas semanas, es un sector clave y testigo del trasiego de bienes y servicios que está reflejando el enfriamiento de la actividad económica y además gran debilidad técnica.

La debilidad técnica derivada del desarrollo de pauta pero ahora aumentada tras haberse producido el denominado «cruce de la muerte» o «death cross» (cuando la media móvil de 50 sesiones perfora la de 200 sesiones a la baja) que suele anticipar continuidad de la tendencia bajista.

DOW TRANSPORTES, diario.

En este contexto, el presidente americano concretará hoy detalles sobre los aranceles que ha anunciado y que previsiblemente darán comienzo a la batalla arancelaria USA contra todos, en la que todos saldremos perdiendo, aunque quizá cumplan con los objetivos ocultos y comentados en posts recientes.

Como anticipo, el Secretario del Tesoro Sr. Scott Bessent, ha señalado a 15 países (a los que se refiere como los 15 sucios o «Dirty 15») que comercian con Estados Unidos imponiendo aranceles a los productos «made in USA».

En ese sentido, seguramente Trump también anunciará hoy la modalidad de aranceles que ha venido a denominar «recíprocal tariffs» y Europa es sin duda uno de los perjudicados.

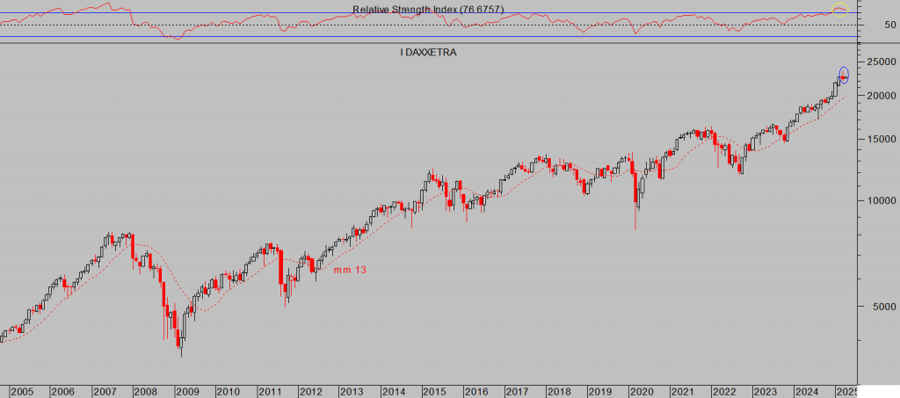

El motor económico de la UE, Alemania, puede resultar bien afectado, una economía atravesando una fase de debilidad que se está convirtiendo en estructural y afronta un futuro cada vez más cierto, en proceso de desindustrialización, de caída de la productividad, de la competitividad…

El PIB alemán cayó un -0.3% en 2023, cayó de nuevo en 2024 un -0.2% y las previsiones apuntan a un muy ligero repunte de dos décimas para este 2025. Contrariamente, durante ese periodo de deterioro económico, desde octubre de 2022 hasta ahora, el índice selectivo de la bolsa alemana ha subido más de un 100%.

DAX-40, mensual.

Las bolsas han retrocedido desde máximos de manera bastante rápida en comparación con otros episodios correctivos de la historia, han agitado la confianza de los inversores y los índices han empeorado notablemente su aspecto técnico.

NASDAQ-100, diario.

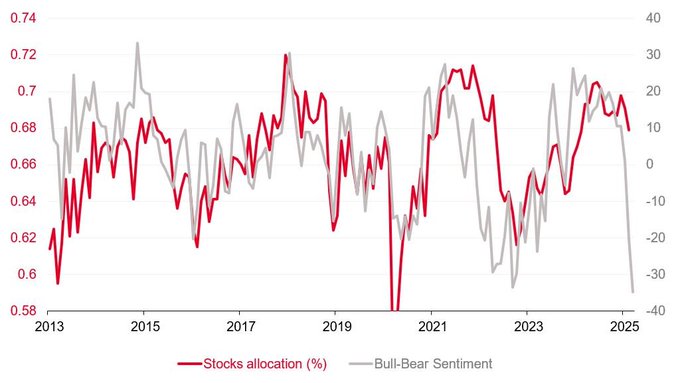

Tras esta sacudida bajista, el sentimiento de los inversores ha quedado verdaderamente tocado. Paradójicamente, el miedo no ha provocado todavía un reajuste en la exposición al riesgo.

La situación es muy delicada, todo el mundo está muy invertido pero esperando lo peor, en vilo. En una coyuntura así, el riesgo de retroalimentación de las caídas es muy alto.

Si los índices continúan descendiendo los inversores comenzarán a reducir riesgo, a vender, originando aún mayor presión bajista sobre las acciones e índices.

POSICIONAMIENTO vs SENTIMIENTO DE LOS INVERSORES.

Siempre hay refugios para guarecerse de las tormentas, bien surfeando y en sintonía con la tendencia o bien en otro tipo de activos descorrelacionados de las bolsas y con motivos técnicos y fundamentales justificados para hacerlo bien.

Vean ejemplos de posiciones sugeridas a nuestros lectores y actualmente abiertas con interesantes rentabilidades acumuladas, la primera surfeando las caídas (posición bajista contra el Nasdaq) y la segunda apostando por repunte del precio del cacao:

ETF NASDAQ BAJISTA x3 -QQQS-, diario.

ETF CACAO x2 -LCOC-, diario

Hoy todos los inversores, expertos, autoridades de todo el mundo estarán pendientes de las novedades de Trump.

Trump ha mantenido en secreto su decisión y cualquier predicción es especulativa. Suele combinar anuncios grandilocuentes con ajustes de última hora, como las suspensiones temporales de aranceles a México y Canadá tras negociaciones con sus líderes.

Impondrá aranceles y es probable que su postura batalladora venga acompañada con cierta flexibilidad táctica tratando de relajar las tensiones. Veremos.

Se esperan aranceles contra países con los que Estados Unidos tiene un déficit comercial notable ,léase China, Europa, México, Canadá, y otros, con el objetivo de imponer sus deseos, alardear de capacidades de liderazgo USA y sobre todo de generar ingresos para su depauperado Tesoro.

Algunos índices podrían resultar más perjudicados que otros.

DAX-40, 60 minutos,

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.