¿Es Visa la empresa más importante para la economía mundial?

Todo el mundo conoce y usa las tarjetas de Visa (V.US). Sin embargo, pocos saben cómo funciona el proceso de pago y cuáles son las empresas involucradas. Y lo más importante, no se plantean que Visa puede ser una de las empresas del mundo con mayores ventajas competitivas. Pero cuidado, porque los inversores sí conocen la calidad de Visa, y sus acciones cotizan ya a múltiplos elevados. ¿Están las acciones de Visa caras o siguen siendo una oportunidad?

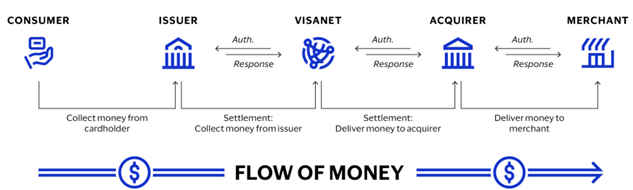

¿Cómo funciona el sector de pagos con tarjeta?

En el informe completo adjuntado arriba podrás leer quiénes son los principales operadores del sector de pagos y que forman parte del proceso de pago con tarjeta. Este proceso lo podemos dividir en la fase de autorización y la fase de pago. La fase de autorización tiene los siguientes pasos:

- El comprador quiere pagar con su tarjeta de crédito en la tienda

- La tienda, tiene su TPV y pasa la tarjeta para que detecte los datos

- Estos datos son enviados al adquiriente

- El adquiriente recibe la información y la manda a través de la red de tarjetas (Visa, por ejemplo) al emisor de la tarjeta, que suele ser el banco de la persona que ha pagado con tarjeta

- El emisor comprueba que esa persona tiene fondos y da el visto bueno, mandando la información de nuevo a través de Visa al adquiriente

- El TPV del comercio recibe esa información y se autoriza el pago

Por su parte, la fase de pago se ejecuta de la siguiente manera:

- El emisor de la tarjeta proporciona crédito en nombre del consumidor para liquidar la operación, que es enviado a través de la red de tarjetas (Visa)

- La red de tarjetas manda la transacción al adquiriente (liquidador de pagos, en el caso en el que el trabajo esté dividido) para la liquidación

- El liquidador de pagos ejecuta la liquidación entre el emisor de la tarjeta y el banco donde el comercio tiene la cuenta

- El banco de comercio deposita el dinero en su cuenta neto de comisiones o MDR

Fuente: Informe anual de Visa

Como ya podemos ver, la red de tarjetas es fundamental en el proceso de pago, ya que transmite la información de una parte a otra y facilita todo el proceso de pago. Y si a esto le añadimos que el sector de pagos tiene una gran importancia en la economía global, podemos afirmar con seguridad que las empresas de tarjetas de crédito o débito tienen una gran relevancia en la economía moderna.

Para hacernos una idea, en 2024 el total de pagos del consumo globales se estima que se situó en unos 44,6 billones de dólares, con alrededor del 15% realizándose a través del comercio online. Se espera que para el 2030 el volumen de pagos global se sitúe en unos 58 billones de dólares, lo que implica un crecimiento anualizado del 4,8%. Un punto importante a señalar es que además del crecimiento de la economía en sí, otra variable que seguirá impulsando los pagos con tarjeta será la reducción del uso del efectivo. En 2014 el 44% del valor de las transacciones a nivel mundial se realizaban con efectivo, mientras que en la actualidad ronda el 15% y se espera que copen el 11% en 2030.

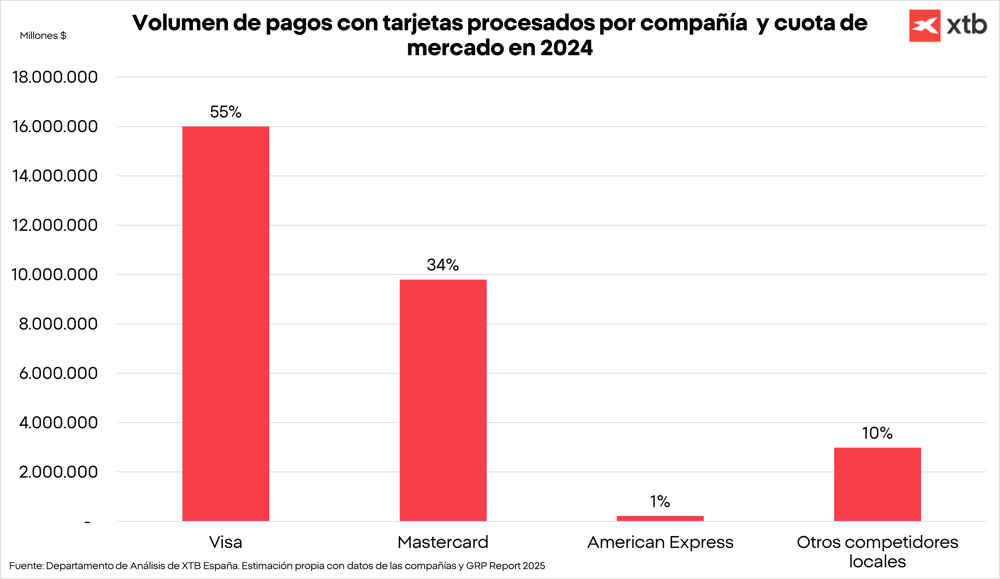

Visa vs Mastercard

La red de tarjetas está formada por un oligopolio, en el que Visa cuenta con alrededor de un 55% de la cuota de mercado, seguido por el 34% de Mastercard.

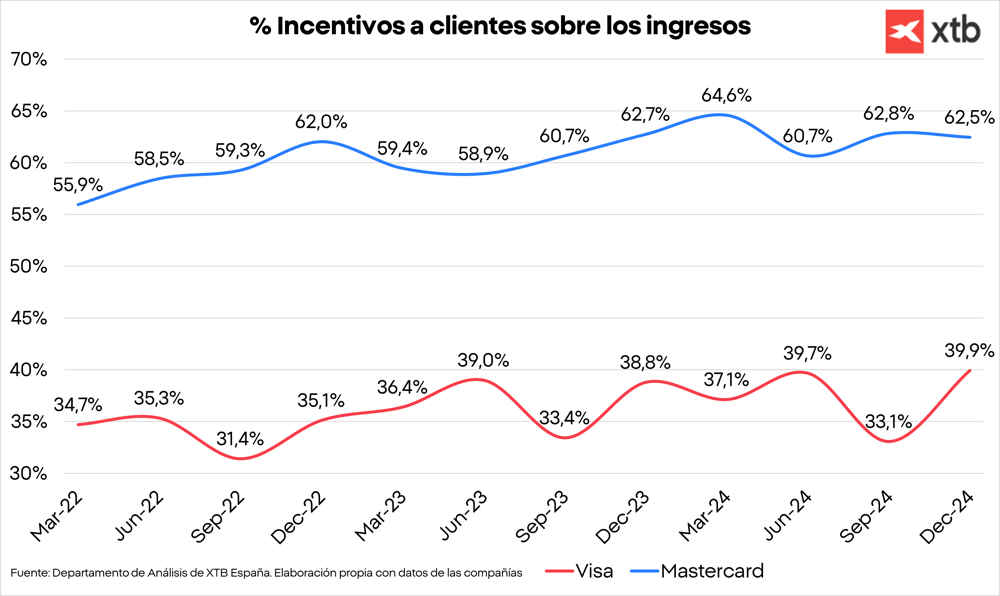

En ese sentido, son muchas las comparaciones entre ambas empresas, pero la realidad es que Visa suele salir ganando. En primer lugar, Visa necesita muchos menos incentivos a clientes que los que necesita Mastercard para que los operadores usen su red de tarjetas, lo que ya indica la posición competitiva de la compañía.

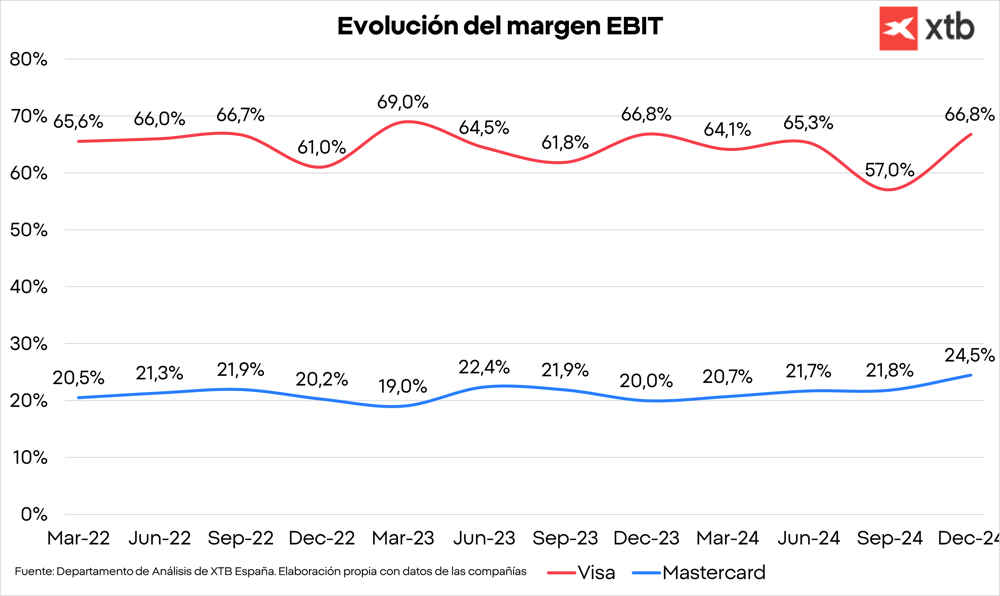

Si a esto le sumamos que Visa procesa muchas más transacciones que Mastercard, podemos explicar esa diferencia de márgenes entre ambas empresas, con Visa como claro ganador. Nótese que pocas compañías en el mundo tienen márgenes operativos superiores al 60%, una cifra de la que ya se puede extraer la calidad de la empresa.

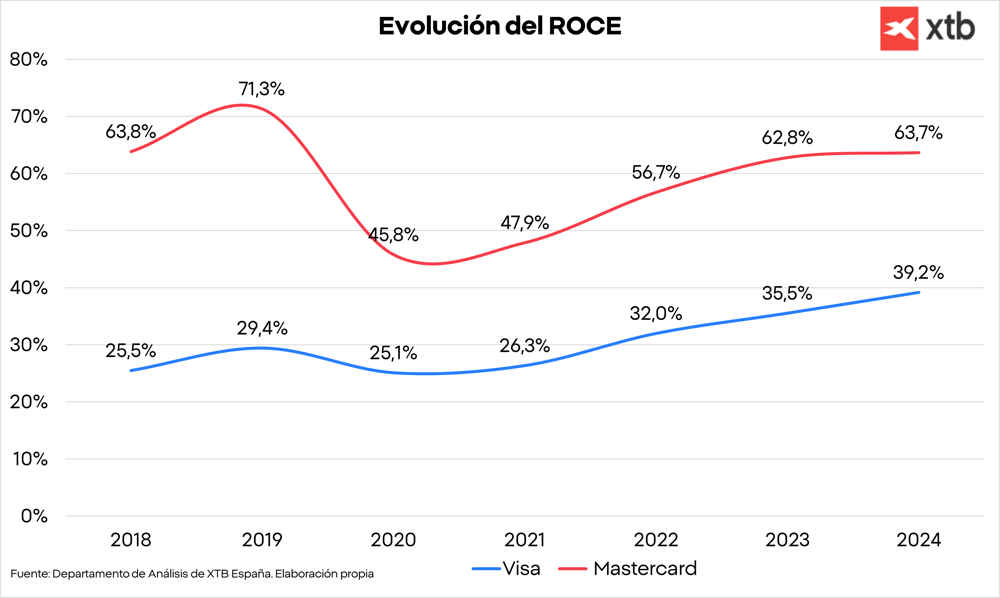

Por su parte, el ROCE (retorno sobre el capital empleado) de Mastercard es ampliamente superior al de Visa. Sin embargo, aquí hay que hacer hincapié en el motivo de la diferencia. Se trata de que Mastercard amortiza sus intangibles de manera mucho más rápida que Visa, lo que hace que sus márgenes operativos sean menores, pero su capital empleado sea menor, impulsando su ROCE. En cualquier caso, ambas empresas gozan de una sólida posición competitiva y sus cifras lo demuestran.

¿Cómo gana dinero Visa?

Visa es el nexo de unión de todo el sistema y conecta al adquiriente y el emisor. Es un paso fundamental en el proceso de pagos, ya que se debe transmitir la información correcta para aprobar o no un pago y en un tiempo reducido, con una reducida o nula tasa de fallo. En cuanto a sus líneas de ingresos, se pueden dividir en:

- Servicios: son ingresos derivados de los procesos de enrutamiento de transacciones y son recibidos aunque la transacción se derive fuera de la red de Visa (por ejemplo hacia la de Mastercard)

- Procesamiento de datos: se recibe cuando el pago se realiza a través de la red de Visa, normalmente a través de VisaNet. Se tratan de ingresos por la autorización, liquidación y pago de la transacción.

- Transacciones internacionales: son ingresos recibidos en las transacciones internacionales y cambios de divisa

- Otros ingresos: son una parte muy residual de los ingresos y se achacan a servicios de consultoría, marketing y pagos por licencia por el uso de la marca de Visa o la tecnología

Lo normal es que la línea de procesamiento de datos dependa de una comisión fija por cada transacción, mientras que la de servicios y transacciones internacionales vaya por volumen de dinero.

¿Cuáles son sus ventajas competitivas?

Visa cuenta con tres ventajas competitivas que le permiten tener unos retornos y márgenes superiores a los del mercado, aunque las dos primeras son la más importantes:

- Efecto red: se produce cuando el valor de tu ecosistema crece a medida que aumenta el número de usuarios. En ese sentido, es la mayor ventaja competitiva de Visa ya que su red es valiosa debido a la gran cantidad de comercios que aceptan su tarjeta. Tanto es así, que Visa también cobra por servicios para enrutar transacciones que se realizan en otra red. Además, pensamos que su experiencia le permitirá capturar una parte importante de los pagos que pasen de realizarse en efectivo a otros medios digitales. Esto también le permitirá expandirse en mercados donde opera con poca cuota de mercado, incrementando el pago de incentivos en el corto plazo.

- Economías de escala: debido a la gran cantidad de transacciones que realiza, los costes fijos se diluyen considerablemente y cada transacción adicional le resulta muy rentable, llevándole a esos grandes márgenes dado el apalancamiento operativo.

- Costes de cambio: es complicado que se use otra red en lugar de la de Visa o Mastercard, porque los riesgos de que no acepten los pagos, que haya fugas de seguridad o incluso una menor velocidad de transacción.

Valoración de las acciones de Visa: ¿Cuál es su precio objetivo?

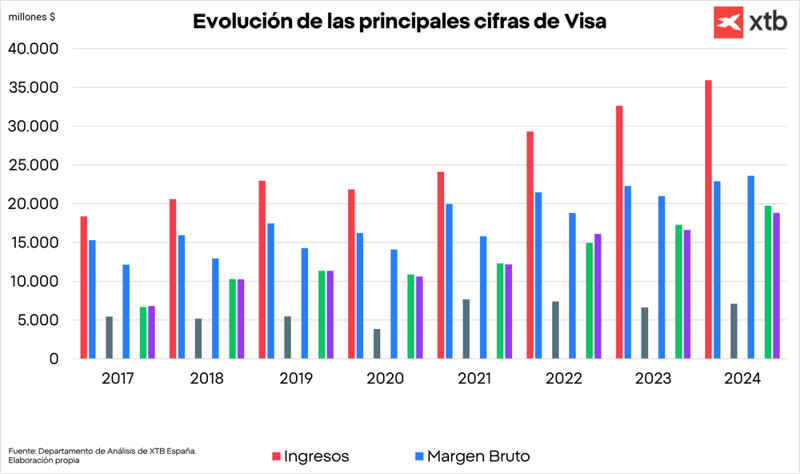

Las cifras de Visa han evolucionado de manera sólida, con un incremento de sus ingresos del 10,3% anualizado en el periodo 2017-2024 y del 9,4% en el periodo de 2019-2024, a pesar de la pandemia. Por su parte, sus márgenes han permitido que su EBIT haya crecido en un 10% y 10,6% en el último periodo indicado, a la vez que el beneficio por acción diluido se ha disparado en un 19,5% y un 12,8% respectivamente. Todo ello a la vez que aumentaba su flujo de caja libre en un 15,6% anualizado y un 10,6% anualizado respectivamente.

Esta información, unida a las oportunidades de crecimiento en segmentos como los pagos globales donde el tamaño de mercado ronda los 200 billones de dólares, nos hace pensar que Visa será capaz de crecer a un ritmo mayor de lo que lo hace el mercado. También podéis ver las proyecciones concretas en el informe completo adjuntado al principio del análisis.

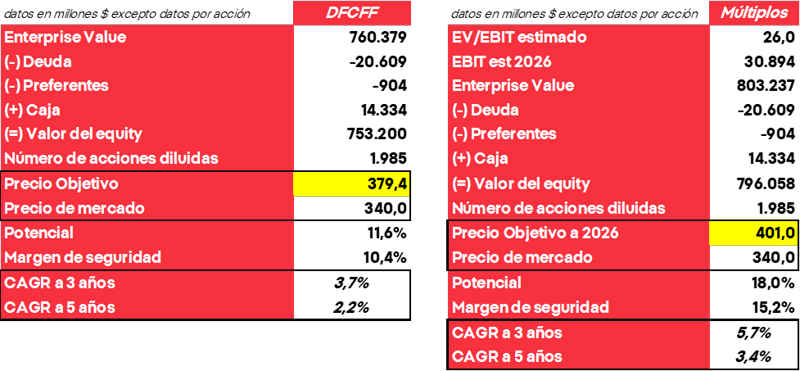

Para la valoración de las acciones de Visa hemos realizado un descuento de flujos de caja y por múltiplos. Ambos métodos nos han dado un potencial reducido, aunque positivo.

Para el precio objetivo final decidimos ponderar ambos métodos, lo que nos da un precio objetivo para las acciones de Visa de 390,2$. Esto supone un potencial de alrededor del 15%, mientras que la rentabilidad anualizada de alcanzarse ese precio en 3 años sería de apenas el 4,7%.

Sin embargo, tenemos que destacar que la calidad de Visa nos hace ser positivos sobre la compañía y pensamos que seguirá generando valor para el accionista.

Análisis realizado por los analistas de XTB

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.