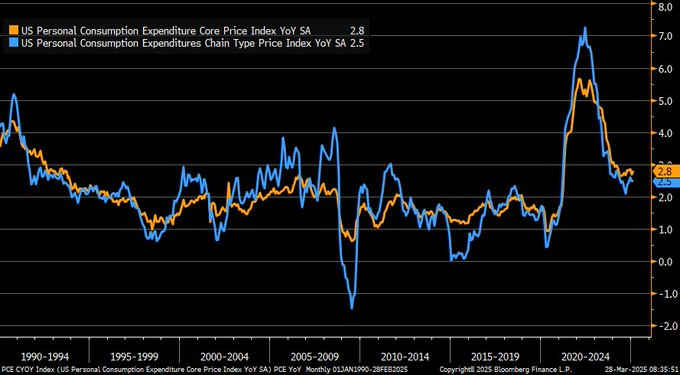

El deflactor del consumo americano, Personal Consumption Expenditures o testigo de inflación preferido de la Reserva Federal, creció en febrero 3 décimas y la tasa subyacente 4 décimas, situando las interanuales en el 2.5% (igual que el mes anterior) y 2.8% (una décima más) respectivamente, exactamente lo esperado por los expertos y compartido aquí en post del viernes.

PERSONAL CONSUMPTION EXPENDITURES y SUBYACENTE, Interanual,

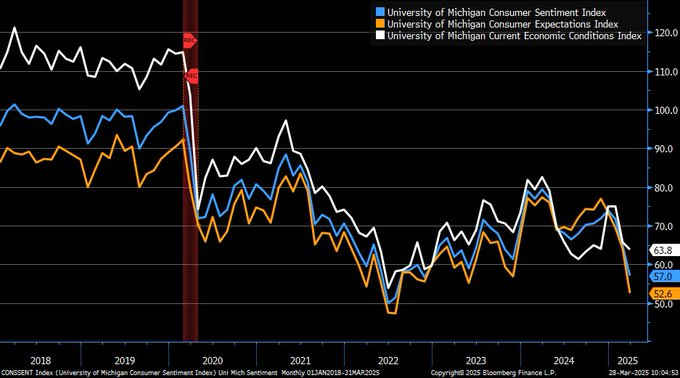

También el viernes se publicó la revisión final de la Confianza del Consumidor de la Universidad de Michigan de marzo, con una caída adicional hasta el nivel 57 desde el 57.9 inicial (y ya desplomado cerca de 10 puntos en un mes), ajuste a la baja provocado principalmente por el descenso de la partida de expectativas que también fueron rebajadas hasta 52.6 frente al 54.6 inicial.

CONFIANZA CONSUMIDOR, UNIVERSIDAD DE MICHIGAN.

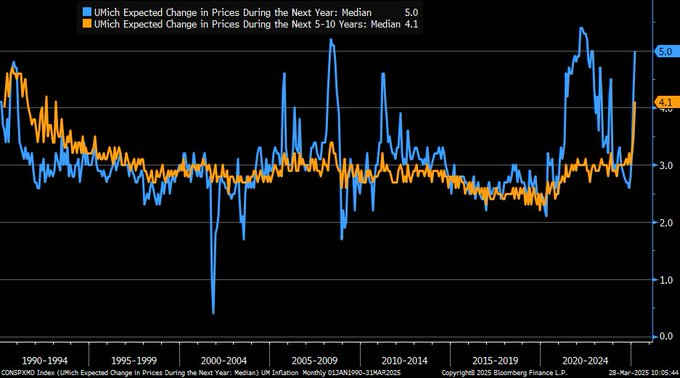

Además la revisión de la confianza del consumidor incluye revisión de las expectativas de inflación a un año y también resultó desfavorable al aumentar en una décima respecto al inicial quedando en el 5%. Las expectativas de inflación a 5 años aumentaron dos décimas hasta el 4.1%

EXPECTATIVAS INFLACIÓN A 1 y 5 AÑOS, UNIV MICHIGAN.

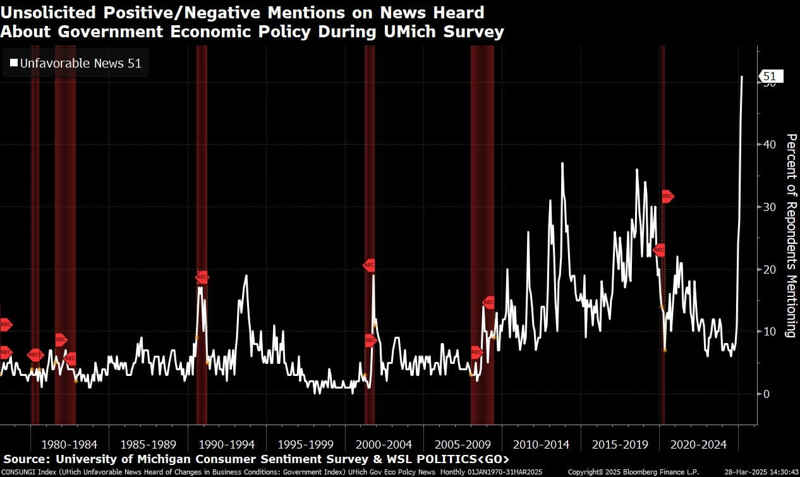

Un detalle interesante del informe de Confianza del Consumidor de la Universidad de Michigan fue la cantidad de referencias que hicieron los encuestados a la mala gestión del gobierno. Un record 51% de encuestados emiten comentarios negativos sobre la política económica el gobierno. Un hecho importante que no debe pasar desapercibido por la correlación histórica entre esta métrica y las recesiones económicas, tal como refleja el gráfico siguiente:

OPINIÓN SOBRE POLÍTICAS ECONÓMICAS vs RECESIONES.

La realidad financiera de las familias viene empeorando desde hace meses, está muy dañada pero sigue amenazada por distintos flancos, argumento que explica el desplome de la confianza y que además pone en entredicho el comportamiento del consumo.

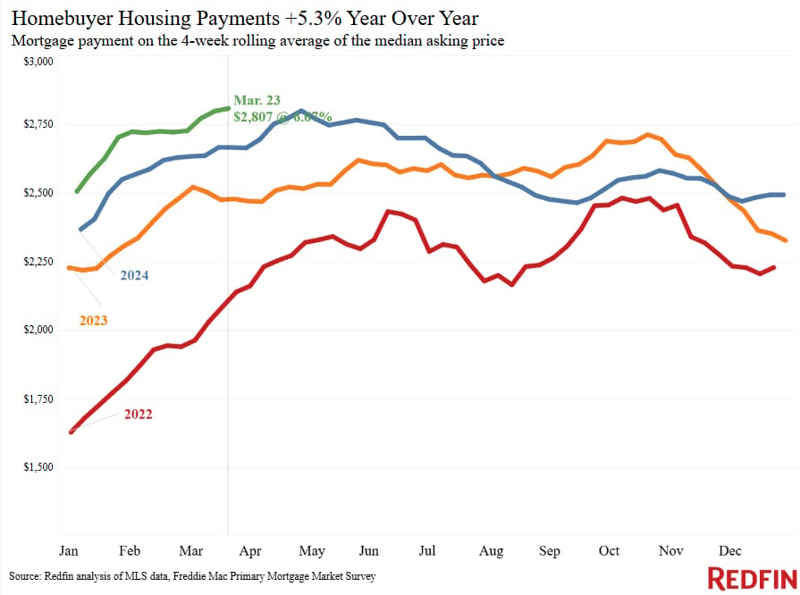

Uno de los factores que penaliza la salud financiera de la mayoría de la gente e el encarecimiento del coste de las hipotecas, en post reciente aludíamos a esta subida de las cuotas mensuales hipotecarias señalando que estaban en zona de máximos, ahora han superado ya los máximos anteriores y registrado record histórico en $2.807 tras subir un +5.3% respecto al año anterior.

CUANTÍA CUOTAS HIPOTECARIAS MENSUALES.

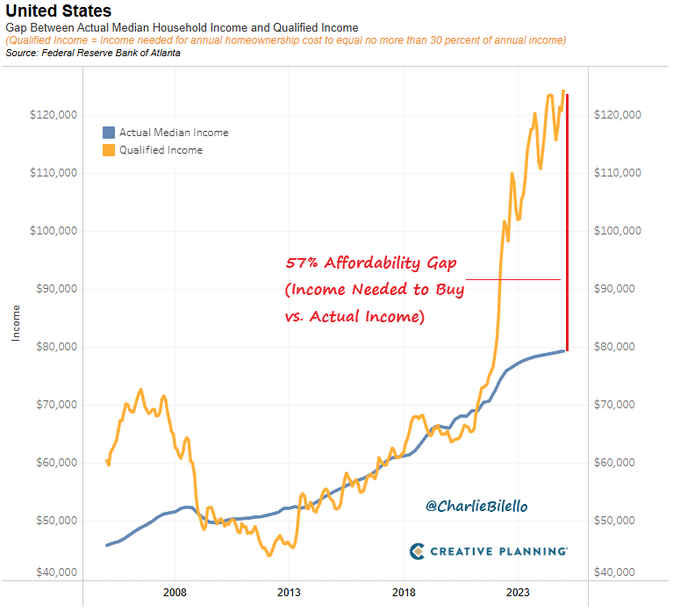

Además del elevado coste financiero, el precio de las propias viviendas ha descendido algo en los últimos meses pero todavía es muy alto y asciende a $490.000 de media. En estas condiciones, la media de ingresos necesarios para comprar una casa (~$124.000) es un 57% superior a media real de salarios (~$ 79.000) en Estados Unidos, la peor lectura de capacidad de acceso a una vivienda de la historia.

El sector inmobiliario es un importante motor de la actividad económica y debe reactivarse para coadyuvar en las posibilidades de recuperación. De momento no está siendo el caso y las dificultades del consumidor para adquirir nueva vivienda oscurecen el horizonte del sector.

No es sólo que la mayoría de la gente esté ahogada financieramente y no pueda comprar casa, además están encontrando serias dificultades para llegar a fin de mes y atender sus compromisos de pago. La morosidad hipotecaria se está disparando, cerca de 6.1 millones de hipotecados no alcanza a pagar sus cuotas y la tasa de morosidad ha alcanzado el 11.03%.

ÍNDICE DE MOROSIDAD HIPOTECARIA FREDDIE MAC

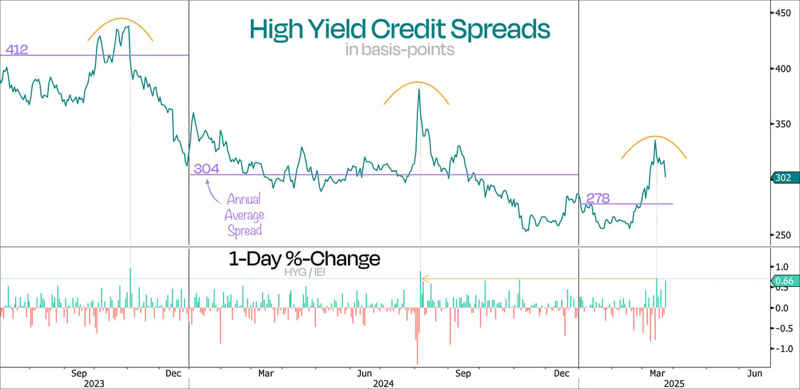

Cuando la morosidad crece, lo está haciendo en el sector hipotecario y también en el de tarjetas de crédito o créditos al automóvil y en el corporativo donde los «deafults» también se mueven al alza, la confianza se deteriora y los mercados de crédito se resienten.

Los diferenciales de crédito han comenzado a expandirse desde su inexplicable zona de mínimos históricos de hace sólo unas semanas,

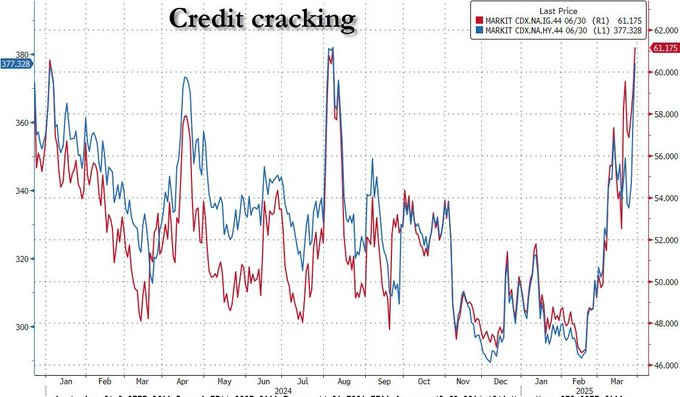

El mercado de crédito está mostrando señales de estrés, tal como refleja el «credit cracking», advirtiendo señales de tensión y particularmente en las empresas más vulnerables

Los índices CDX (Credit Default Swap Index) miden el coste de asegurar una cartera de bonos corporativos contra el riesgo de incumplimiento. Cuando sube el índice indica que los inversores perciben mayor riesgo de crédito y generalmente viene asociado con aumento del precio de compra de protección.

Además de la incertidumbre generalizada y cada vez más espesa, de los aranceles, del deterioro de los mercados de acciones y ahora también los de crédito, etc, las bolsas respondieron a los datos macro del viernes con preocupación y ventas que provocaron duras caídas, lideradas por el Nasdaq que se dejó un -2.7%, el SP500 -1.97% y el Dow Jones -1.39%.

«… rebote en marcha sea sólo una típica y tramposa pauta denominada «rebote del gato muerto» o «dead cat bounce» en inglés, los inversores más avezados están acumulando posiciones largas, compradoras, de volatilidad -VIX-, en previsión a una eventual recaída de las cotizaciones. La volatilidad al alza es habitualmente sinónimo de cotizaciones a la baja», advertía el post del pasado martes Bolsas en tendencia alcista o peligroso «rebote del gato muerto»

NASDAQ-100, diario.

S&P500, diario

DOW JONES, semana.

Donald Trump provocó un nuevas preocupaciones al final de la semana al confirmar aranceles masivos que entrarían en vigor este miércoles 3 de abril Trump mueve el tablero y frena en seco el rebote ¿del gato muerto?. y desató el desconcierto, especialmente entre pequeños inversores quienes habían comprado los mínimos de principio de la semana (buy the dip).

Los latigazos de capitulación son movimientos muy bruscos de las cotizaciones que suelen generar gran zozobra y miedo, forzar a muchos inversores a vender en estado de desesperación y al precio que sea para evitar perder más, a otros tantos a quitarles de la cabeza la idea (buy the dip) de comprar.

Es entonces cuando verdaderamente comienzan a presentarse escenario favorables para esperar giro de las cotizaciones más sostenible y comprar.

Mantenemos cautela y previsión de caídas adicionales de las bolsas, pero también gran expectativa y una nutrida lista de activos en «watch list» o lista de acciones bajo vigilancia a precios muy atractivos y con interesante potencial que compraremos tan pronto como el binomio rentabilidad-riesgo y el despliegue técnico señalen luz verde.

Parece que se van sumando a la corrección las bolsas europeas, después de semanas resistiendo los embates bajistas al mercado americano las últimas jornadas están resultando muy bajistas para los índices europeos y es previsible que continúen corrigiendo en el corto plazo.

DAX-40, diario.

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com