Te ofrecemos el análisis de algunas de las empresas que hoy son noticia, Catalana Occidente y Repsol, realizado por el Departamento de Análisis de Bankinter (Blog de Bankinter):

CATALANA OCCIDENTE

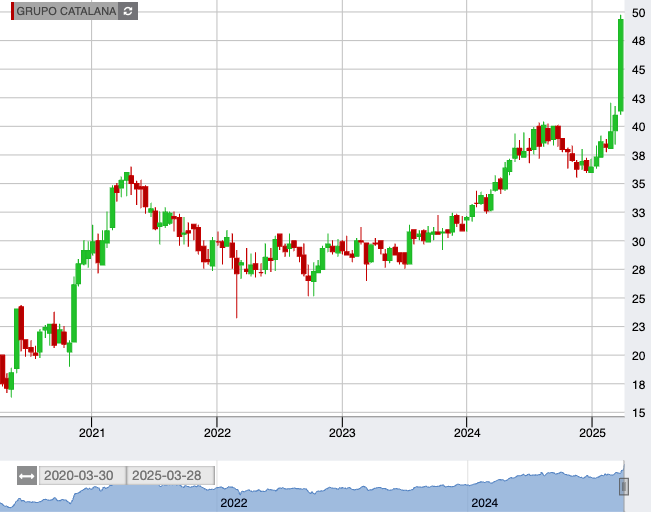

La familia Serra a través de Inocsa lanza una OPA sobre el 37,97% del capital de GCO que aún no controla a un precio de 50 €/acc. en cash (prima del 18,3% sobre el precio de cierre de ayer).

Link al comunicado en la CNMV.

Opinión de Bankinter

Recomendamos acudir a la OPA cuando esta se formalice en abril/mayo o vender en mercado cuando la cotización se aproxime a 50,0 €/acc y nuestro razonamiento es el siguiente:

(1) el precio ofrecido es interesante porque implica una prima del 18,3% sobre el precio de cierre de ayer y del 31,0% sobre el precio medio de los últimos 6 meses, (2) la oferta es un 7,5% superior a nuestro precio objetivo (46,5 €/acc.) y además GCO cotiza en máximos históricos tras registrar una subida de +17,7% en 2025 (+130,4% en los últimos 5 años). Como referencia, la OPA implica valorar GCO con un PER 2025e ~9,6 x (vs 8,1 x actual) que supera holgadamente el PER medio de GCO en los últimos 5 años (~7,7 x) y los múltiplos de valoración de Mapfre (PER 2025e ~9,0x), (3) la probabilidad de éxito de la operación es elevada.

La familia Serra es el principal accionista de GCO con el 62,03% del capital que es equivalente al 63,07% de los derechos de voto tras excluir la autocartera. Por este motivo, vemos muy difícil que otra compañía o fondo de inversión mejore el precio ofrecido por Inocsa, (4) pensamos que el free-float de la compañía que ahora es de apenas ~34,1% se verá drásticamente reducido tras la OPA mermando aún más la liquidez de las acciones. De hecho, la intención de Inocsa es excluir GCO de bolsa si alcanza el 75% del capital. Inocsa también ofrece la posibilidad de acudir a la OPA mediante un canje de acciones de 1 acc. clase B de Inocsa por cada 43,8419 de GCO por un máximo del 6,66% del capital. Nuestra recomendación es aceptar la OPA en cash porque Inocsa no cotiza y desconocemos sus fundamentales.

REPSOL

Crea una joint venture con NEO Energy en Mar del Norte.-

La operación se llevará a cabo a través de un canje de acciones y se espera que se cierre en 3T 2025. Repsol contará con el 45% y NEO UK un 55%. Tras la fusión, la joint venture pasará a ser líder en el mercado de Mar del Norte, con una producción de 130.000bd, por delante de Totalenergies, Shell o BP. La JV está valorada en 4.200M€.

Opinión de Bankinter

Noticia positiva. Desde hace tiempo, Repsol buscaba un socio para sus activos en Reino Unido y, tras esta operación, la JV se posiciona como líder en ese mercado. Por tanto, la unión le permite ganar escala y obtener sinergias: se estima una generación de 1.000M$. Por último, le permite incrementar su presencia en zonas con menor riesgo geopolítico.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso. El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.