Análisis de los últimos resultados de H&M

Los resultados del primer trimestre de 2025 (diciembre – febrero) se quedan muy lejos de las expectativas. Menor crecimiento de ventas y fuerte compresión de márgenes. La previsión para el segundo trimestre no anticipa mejoras.

Principales cifras vs consenso de Bloomberg:

Ingresos 55.333 millones de coronas suecas (+3,1% a/a) vs 55.836 millones de coronas suecas (+4,0%).

Margen Bruto 27.169 millones de coronas suecas (-1,8 %) (Margen s/ ventas: 49,1%) vs 28.371 millones de coronas suecas esperadas (Margen: 50,8%).

EBIT 1.203 millones de coronas suecas (-42,1%) vs 1.913 millones de coronas suecas esperadas (-7,9%).

BNA 1.209 millones de coronas suecas (-51,2%) vs 1.207 millones de coronas suecas esperadas (-0,2%).

La posición de Caja Neta asciende a 34.470 MSEK vs 35.756 MSEK en noviembre 2024.

Opinión de Bankinter sobre H&M

Las ventas vuelven a perder algo de tracción respecto del trimestre anterior. Crecen +2% a tipo de cambio constante (vs +3% en 4T24, -3,4% en 3T, +3,5% en 2T, -2,2% en 1T), pero los márgenes siguen presionados por un esfuerzo promocional elevado y la necesidad de reducir inventarios que acabaron en niveles elevados el trimestre anterior (17,2% de las ventas con un aumento de +200 pb respecto al mismo trimestre del año anterior).

Los inventarios vuelven a aumentar +9% y siguen representando el 17,4% de las ventas. El Margen Bruto cae -240 pb y, a pesar de la contención de los costes operativos (+1,5%), el Margen EBIT retrocede -170 pb has 2,2%.

El Cash Flow Libre cae -11,3% hasta 7.828 MSEK. El grupo estima que, en marzo, primer mes del 2T25, las ventas han crecido +1% a tipo de cambio contante y que el esfuerzo promocional sigue elevado.

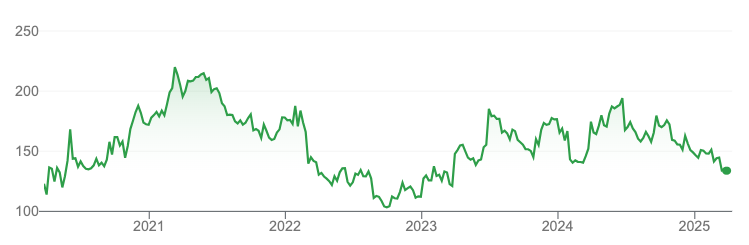

Una recuperación sostenida de las ventas y márgenes es improbable ante la incapacidad del grupo de diferenciarse y mantener sus credenciales frente a la competición de operadores online en el segmento bajo como Shein y Temu y un entorno de desaceleración del consumo discrecional. La necesidad de inversión en la red física de tiendas y canal online para mantener la competitividad sigue presionando la generación de Cash Flow Libre. Ayer el valor marcó mínimos del último año. Mantenemos recomendación de Vender y revisaremos el Precio Objetivo (anterior 140 SEK).

Recomendación sobre las acciones de H&M

Mantenemos la recomendación de Vender y P. Objetivo de 140 SEK.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso. El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.