La banca española cae con fuerza, con las acciones de Banco Santander (SAN.ES) y CaixaBank (CABK.ES) como las que mayor castigo se están llevando. Las palabras de Christine Lagarde, presidenta del BCE, sobre el posible impacto de los aranceles está haciendo mella a un sector que sostenía parte de su valoración en el crecimiento económico de nuestro país. ¿Por qué cae con tanta fuerza?

Las acciones de Banco Santander y CaixaBank lastran al sector bancario español

Si bien todo el sector está cayendo con fuerza, las acciones de Banco Santander y CaixaBank son las que peor comportamiento están teniendo con diferencia. Estas caídas se achacan a que Lagarde ha afirmado que el organismo espera una reducción en el crecimiento económico de la Eurozona de 0,3 puntos porcentuales el año posterior del inicio de los aranceles, mientras que incrementaría la inflación en 0,5 puntos porcentuales.

Esto produciría una situación en la que la política monetaria se complicaría, dado que para frenar la ralentización económica se podría echar mano de bajadas de tipos, pero eso iría en contra del combate contra la inflación.

Pero, ¿Por qué cae la banca?

Lo cierto es que las caídas de la banca llaman la atención. Aunque el crecimiento económico es una variable importante para el desempeño del sector bancario, también lo son los tipos (de hecho, sobre todo los tipos), por lo que si el BCE estima un mayor impacto en la inflación que en el crecimiento, también se podría estimar que es más probable que se mantengan los tipos altos de interés en niveles altos, beneficiando así al margen de intereses.

Las valoraciones de la banca ya son demasiado elevadas

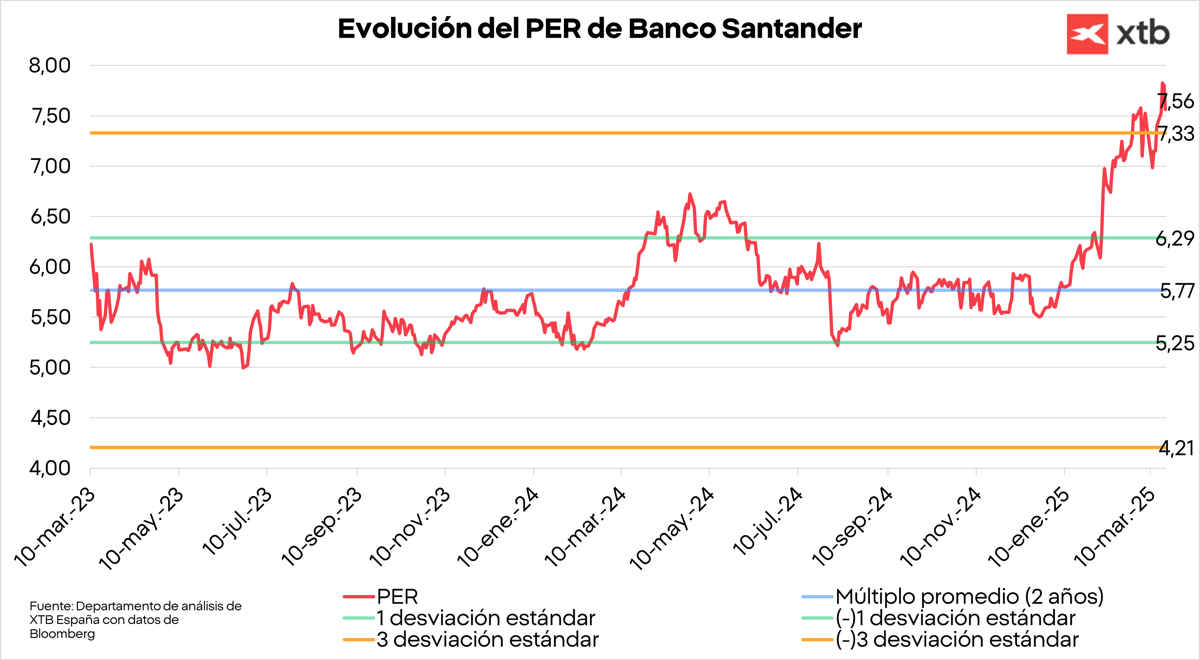

Sin embargo, hay que tener en cuenta una variable clara: las valoraciones. En ese sentido, la banca europea y en concreto la española se ha anotado subidas importantes en este 2025 a pesar de que ya venían de importantes incrementos en su valor bursátil. Esto les ha dejado en una posición de altos múltiplos y aunque las compañías cíclicas se suelen valorar de forma inversa con el PER, en este caso el aumento del múltiplo ha venido a pesar del incremento de los beneficios (y no al contrario, como suele ocurrir en las compañías cíclicas)

Ponemos de ejemplo a las acciones de Banco Santander, pero tanto en Europa como en España la situación es similar. En este caso, el PER (precio/beneficio estimado para este 2025) está en niveles de más de 3 desviaciones típicas de su media de los últimos dos años, lo que implicaría una clara sobrevaloración. Todo ello, a pesar de que en el 2023 y 2024 la banca ya se anotó subidas importantes.

En ese sentido, es normal que cuando haya noticias negativas el sector sufra las consecuencias en bolsa y la volatilidad aumente. En nuestra opinión, los múltiplos a los que cotiza la banca ya son muy exigentes y pensamos que se recoge ya en el precio todo el crecimiento de los próximos años, lo que hace complicado que sigan su recorrido alcista.

Análisis realizado por los analistas de XTB