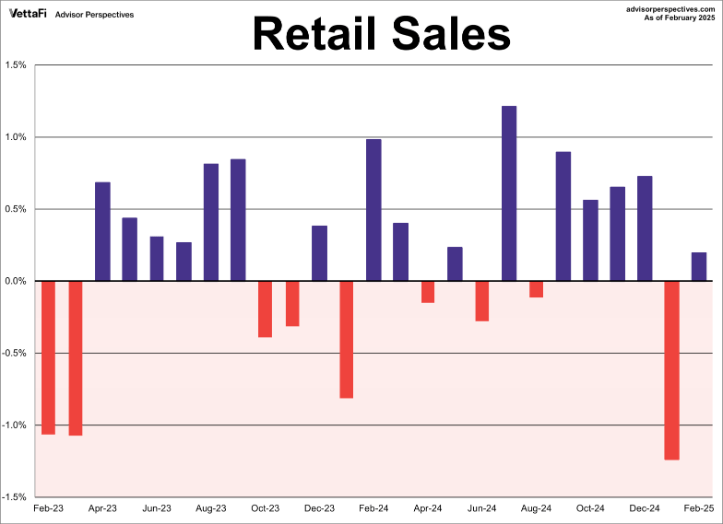

Las Ventas al Menor americanas mejoraron en febrero dos décimas, frente a las 7 décimas esperadas y a la caída del -1.2% del mes de enero.

VENTAS AL MENOR, % mensual, EEUU.

Los consumidores están reduciendo el gasto, primando los productos de mayor necesidad y relegando el consumo de bienes y servicios menos indispensables para mejor momento.

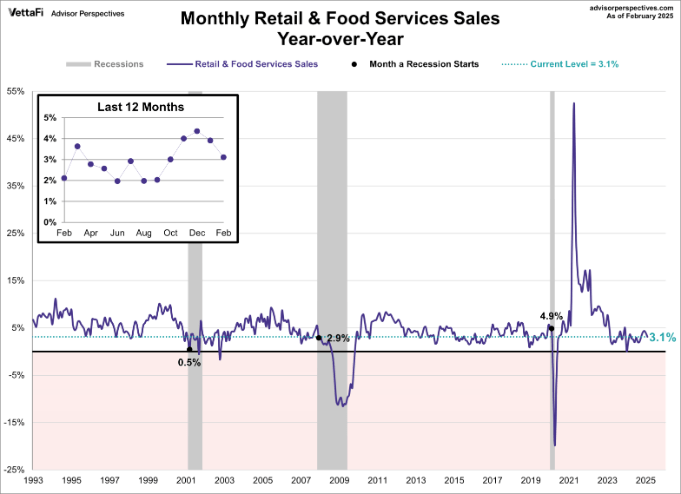

DESGLOSE VENTAS AL MENOR

En tasa interanual, las ventas al menor quedan en el 3.1%, nivel razonablemente bueno pero algo inferior a la media de las últimas décadas.

VENTAS AL MENOR, % interanual, EEUU

Las Ventas al Menor han evolucionado tibiamente y muy por debajo de las estimaciones de expertos pero también han resultado mejor de lo que anticipaba el modelo de la FED de Chicago (expuesto en post de ayer) que apuntaba a una caída de 0.8%.

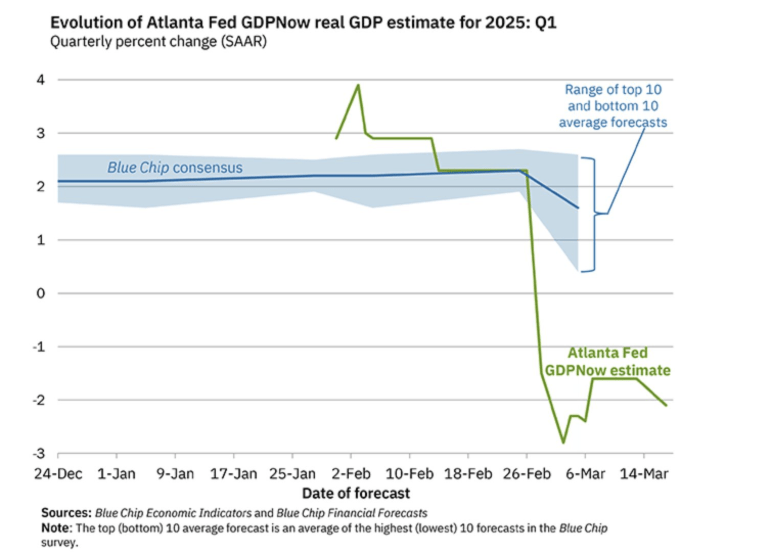

Por otra parte, a pesar de que el consumo ha aguantado, el modelo de cálculo de PIB en tiempo real de la FED de Atlanta, GDP-Now, aún apunta a un PIB del primer trimestre muy alejado por abajo del consenso de expertos, que esperan +1.7%, y anticipando una contracción de la economía del -2.1%.

GDP-NOW, FED DE ATLANTA,

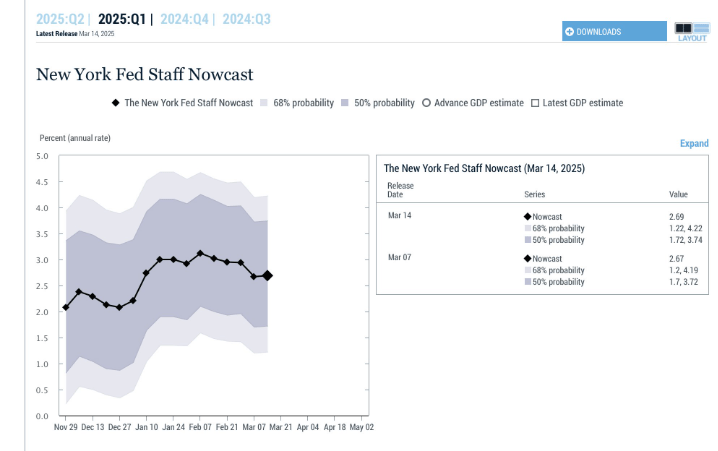

La Reserva Federal tiene un regimiento de más de 400 economistas en nómina, recursos infinitos y gran experiencia acumulada, sin embargo, es una entidad capaz de defender modelos como el anterior y simultáneamente publicar otros como el de la FED de Nueva York, también de cálculo de PIB en tiempo real, GDP NowCast, que presume un PIB creciendo al +2.69%.

La dispersión de datos alcanza casi el 4.8%. Una forma excelente de evitar el reconocimiento de errores, siempre habrá algún informe o modelo interno que les permita justificar cualquier escenario.

GDP NOWCAST, FED DE NUEVA YORK.

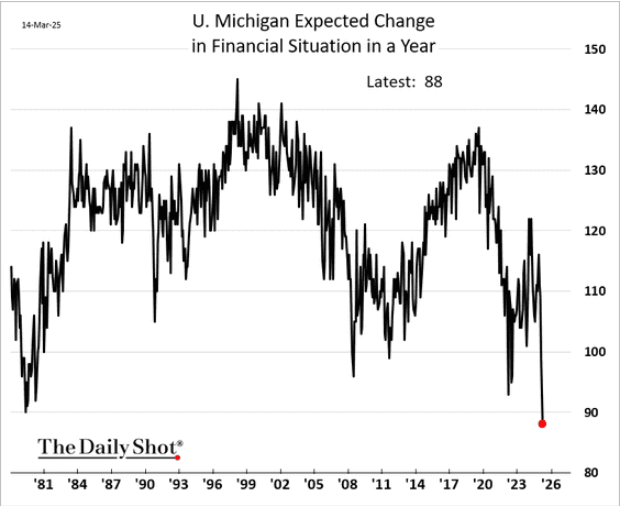

El consumo aguanta pero las finanzas familiares están sufriendo, la tasa de ahorro está en zona de mínimos históricos, la morosidad está subiendo mucho y las expectativas del consumidor no pueden presentan una imagen más desoladora.

El post de ayer detalla los pormenores del último informe de la confianza del consumidor de la Universidad de Michigan. Confianza consumidor deprimida, ¿ventas al menor?. Bolsas ante el FOMC

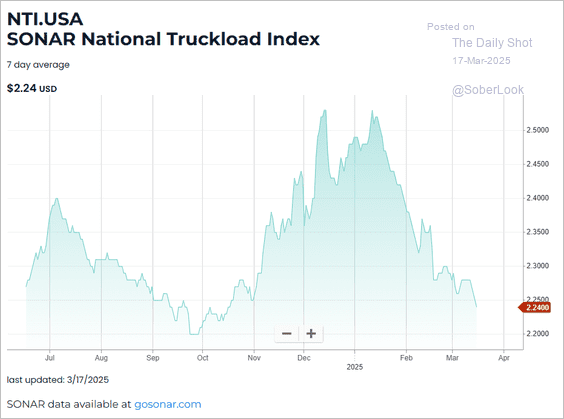

La demanda de fletes para el transporte marítimo está cayendo desde hace semanas y la confusión sobre el entorno arancelario e incertidumbre generalizada pesan sobre las decisiones comerciales internacionales.

El descenso del gasto público también enfriará la economía y, con tantos elementos en contra del crecimiento económico, los expertos llevan semanas revisando objetivos de crecimiento e incluso elevando la probabilidad de asistir a una recesión.

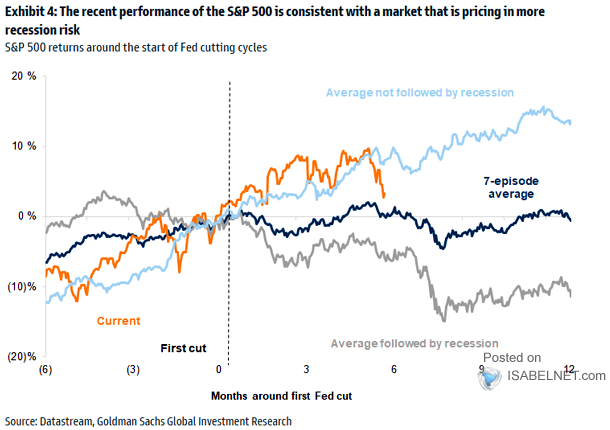

El mercado de acciones está empezando a desligarse del comportamiento típico habitual en respuesta a las primeras bajadas de tipos de la FED y podría transformarlo en un camino hacia la recesión.

El gráfico siguiente muestra el comportamiento del SP500 alrededor de la primera bajada de tipos, el trazo azul claro refleja la media de evolución en un entorno sin recesión y el gris con recesión. La línea azul oscuro indica la media.

La Reserva Federal reúne al Comité de Mercados Abiertos hoy y mañana en unas condiciones de niebla espesa, incertidumbre que está provocando enfriamiento económico salpicado por expectativas de inflación elevadas.

Un combinado que dificulta cualquier decisión y motivo por el que la probabilidad que asigna el mercado a una rebaja de tipos es de sólo el 2%. El mercado apuesta por un escenario para la FED de esperar y ver antes de que decida ajustar las condiciones monetarias.

Los mercados monetarios apuntan a la reunión del FOMC del mes de junio como fecha más probable para la siguiente rebaja de tipos.

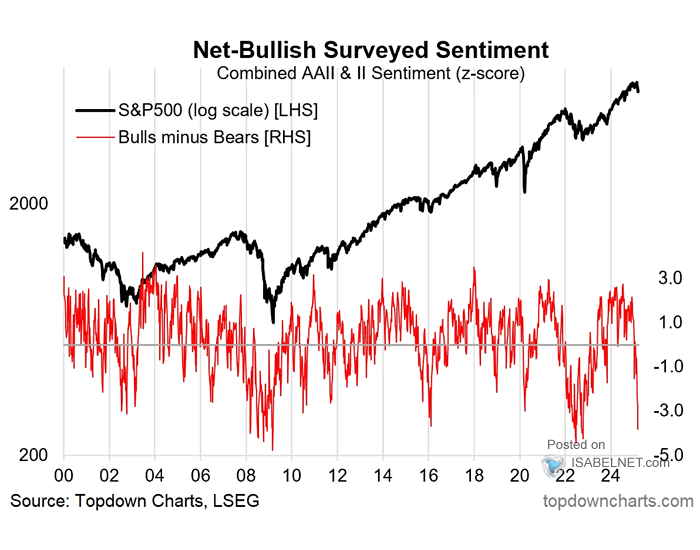

El sentimiento de los inversores ha sufrido un fuerte revés, pasando en pocas semanas desde gran optimismo al actual pesimismo extremo, un nivel de depresión no habitual que es alcanzado en contadas ocasiones y que suele coincidir con suelos de mercado.

Aunque los suelos de mercado fiables pueden darse después del primer desplome de la confianza, es habitual que no sea así tal como sucedió en el mercado bajista de 2000-2002, en 2008 o en 2022.

En estas condiciones de sentimiento de los inversores deprimido y con las bolsas habiendo corregido alrededor de un 10% en pocas semanas, una de las correcciones más rápidas de las últimas décadas, es normal asistir a un rebote de las cotizaciones (como el que estamos viendo en las últimas sesiones) pero no es seguro que los mínimos registrados el pasado jueves sean los mínimos finales de la corrección en curso.

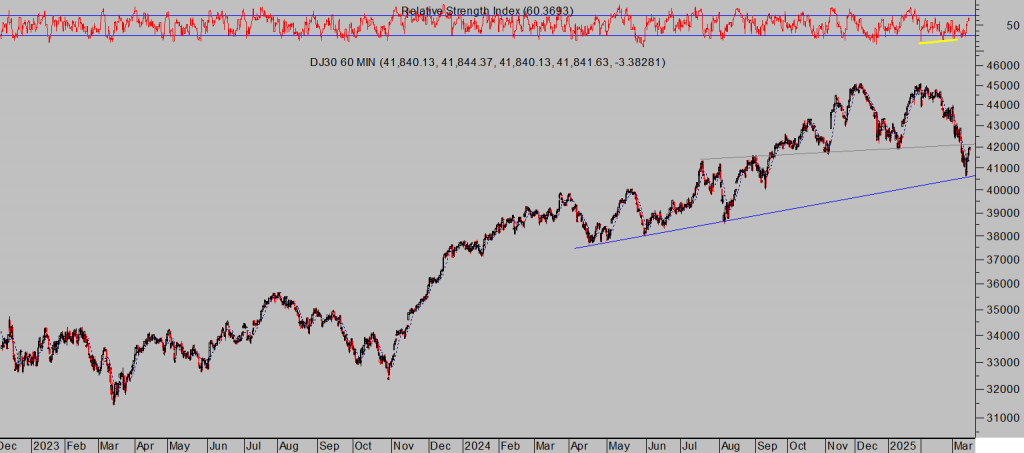

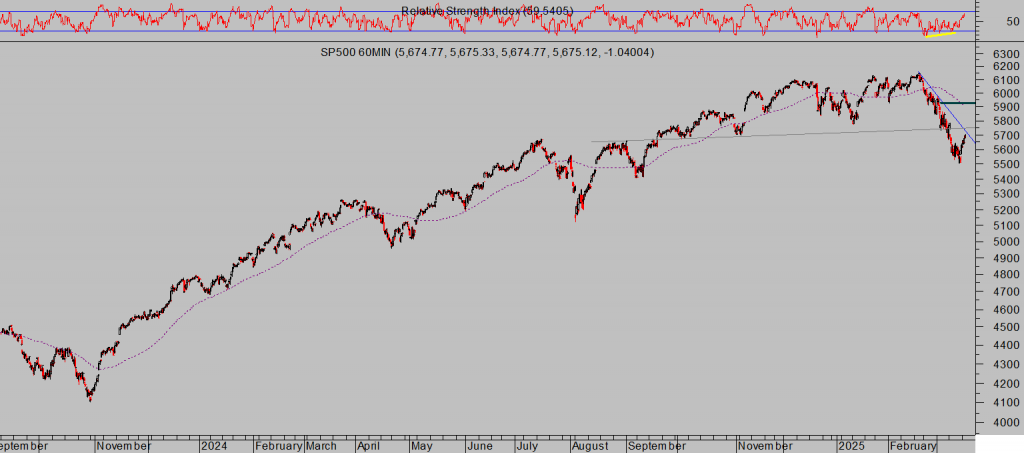

Ayer las bolsas continuaron con el rebote iniciado el viernes, desde niveles técnicos clave, y consiguieron cerrar en positivo, lideradas por el Dow Jones que subió un +0.85%, el SP500 un +0.64% y el Nasdaq +0.31%.

DOW JONES, 60 minutos.

S&P500, 60 minutos.

NASDAQ-100, diario.

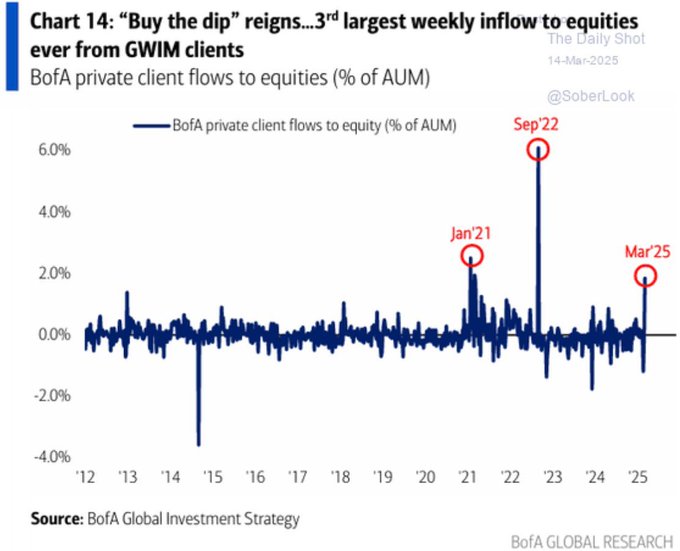

El sentimiento expresado por los inversores en las encuestas difiere de su posicionamiento, dicen estar muy preocupados pero mantienen una exposición histórica a las bolsas. Es más, mientras dicen estar muy pesimistas, también tratan de aprovechar las caídas (buy the dip) y comprar.

Según informa Bank of America, los inversores retail se están lanzando a comprar acciones (double down, buy the dip, promediar precios, aprovechar gangas…) creyendo que las caídas de las bolsas responden a una corrección normal.

Pero también informa BofA que los gestores de fondos Hedge están reduciendo riesgo agresivamente, vendiendo (papel) acciones a los pequeños inversores que, opinando lo contrario, han decidido comprar o «Buy the dip». Cuidado.

Los mercados se encuentran en una nube de incertidumbre, incertidumbre estructural pero también de más corto plazo provocada por la decisión del FOMC mañana o por el impacto que finalmente pueda tener el vencimiento de derivados trimestral de este viernes (detalles en post de ayer) sobre las cotizaciones.

Nuestros lectores mantienen interesantes ganancias con distintas estrategias compartidas, más de un 25% de rentabilidad en un ETF inverso y apalancado del Nasdaq que está aprovechando muy bien las caídas o más de un 70% en la siguiente empresa:

ALIBABA -BABA-, diario.

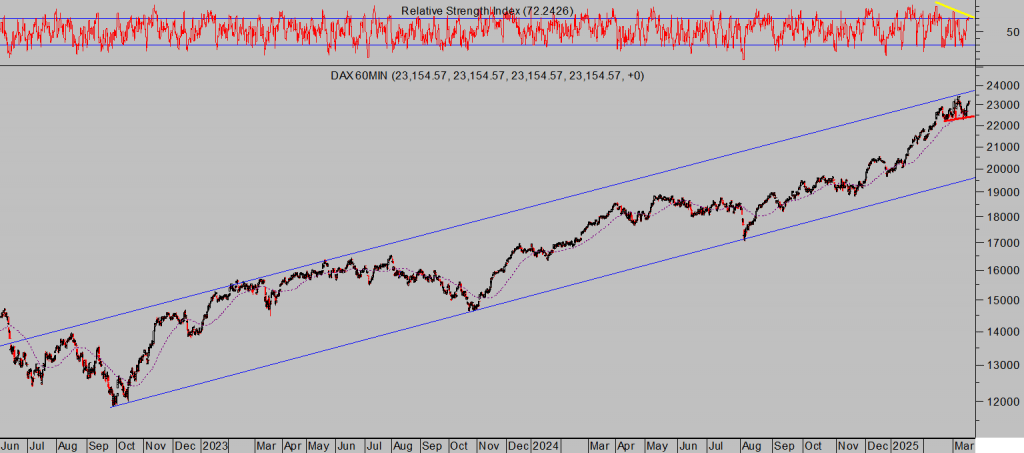

Los mercados europeos continúan su fiesta particular, nadie sabe lo que celebran pero la tendencia es inequívoca y fuerte, índices como el DAX sube más de un 15% desde que empezó el año, está subiendo contra múltiplos y elevando las valoraciones a niveles excesivos ante un futuro económico, geoestratégico o de deuda (la rentabilidad del BUND se ha disparado al alza) cada vez más complicado.

DAX-40, 60 minutos,

Antonio Iruzubieta

www.antonioiruzubieta.com – Información en cefauno@gmail.com