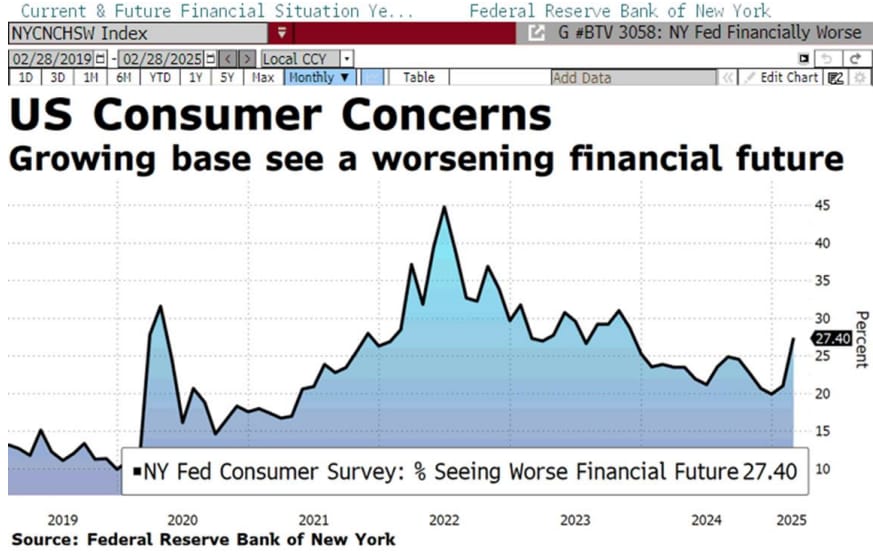

Escalada de amenazas tarifarias debilitan la confianza y provocan volatilidad en los mercados. La incertidumbre esta lastrando las previsiones y abocando a la economía a menor crecimiento. Aumentan los temores de contracción, e incluso de una posible recesión, impensable hace unos meses. Caída de las bolsas y alzas de bonos dólar. Goldman Sachs recorta previsión crecimiento al 1,7% (2,4%) y eleva inflación PCE hasta el 3% (2%). Provocando un severo ajuste y aumento de volatilidad, caídas en un mes (NDX -12%; SPX -8,5%) y tipos abajo 10Y UST (4,8% a mediados de enero al 4,2%). Menos gasto, menos crecimiento.

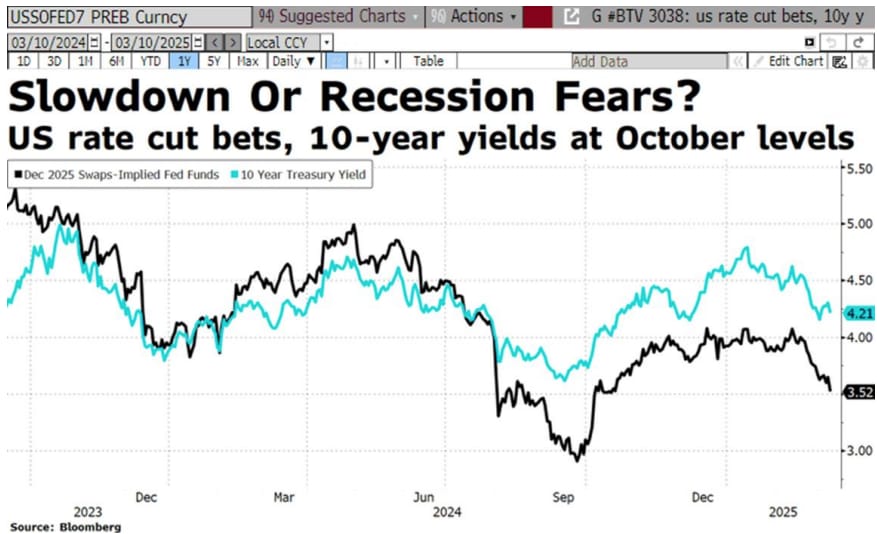

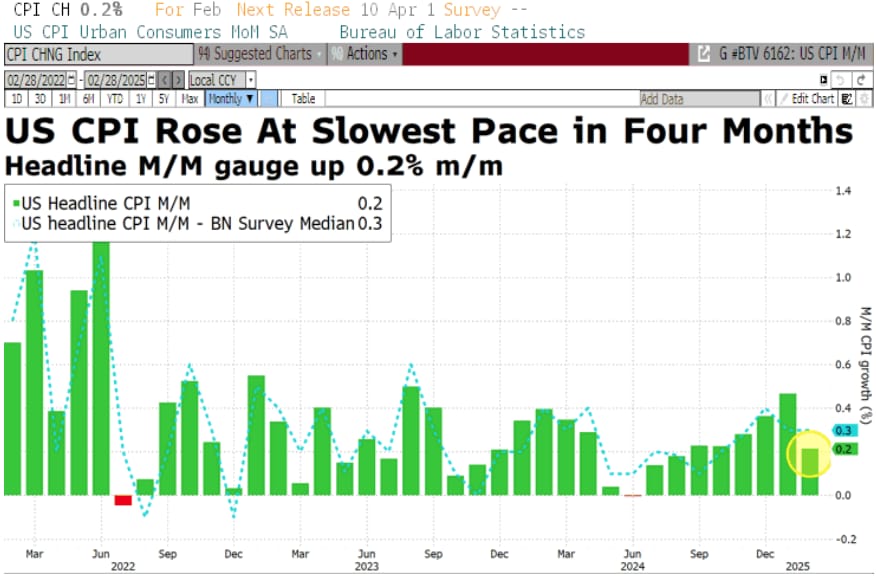

Temores que llevan a los mercados a descontar tres recortes de tipos de interés en 2025 por parte de la FED (-71 pbs), la evolución de los precios y un dólar débil podrían no ponerlo fácil. Tensiones comerciales que eclipsan un muy buen dato de IPC de febrero, +2,8% frente al 3% enero, subyacente 3,1%, (3,3%), y mejorando las previsiones. Ayer el BoC recortó 25 pbs hasta el 2,75%. Hoy conoceremos los PPI y el paro semanal, mañana confianza de Michigan.

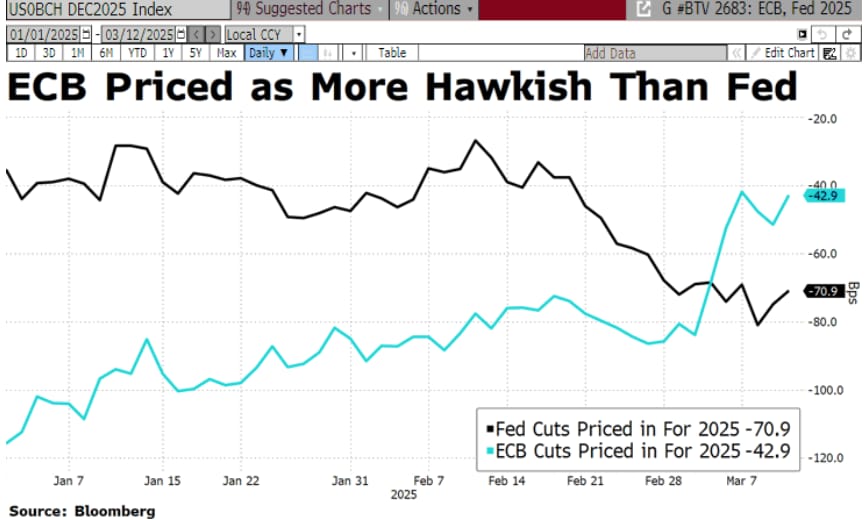

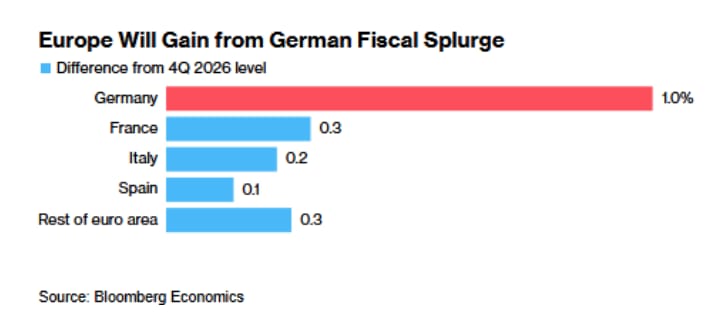

Escenario opuesto en Europa, que experimenta un fuerte repunte de los tipos en las curvas gobierno ante el más que probable aumento del endeudamiento público por el gasto en defensa. Las negociaciones gobierno alemán para el aumento de deuda y la movilización de 800.000M anunciada por Von der Leyen, mejora el crecimiento, pero mayor inflación. A la espera de detalles sobre financiación, las curvas anticipan aumento endeudamiento de estados miembros.

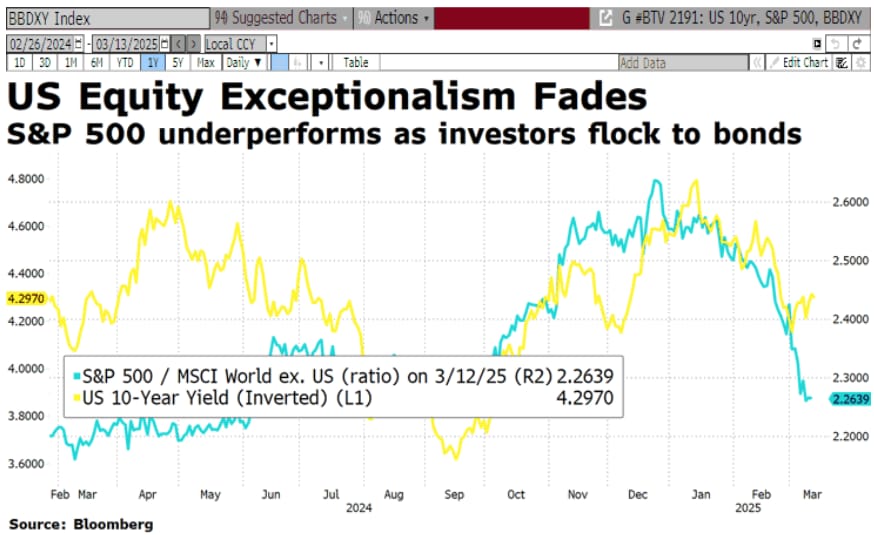

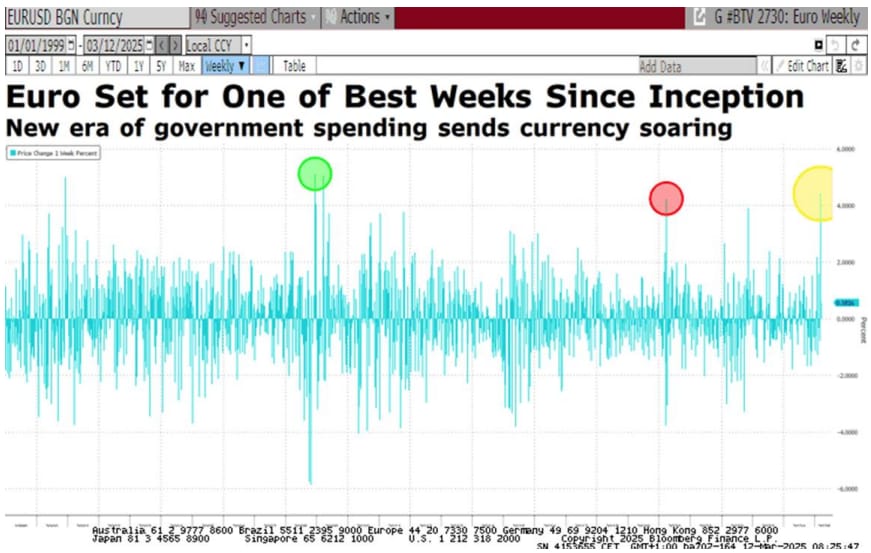

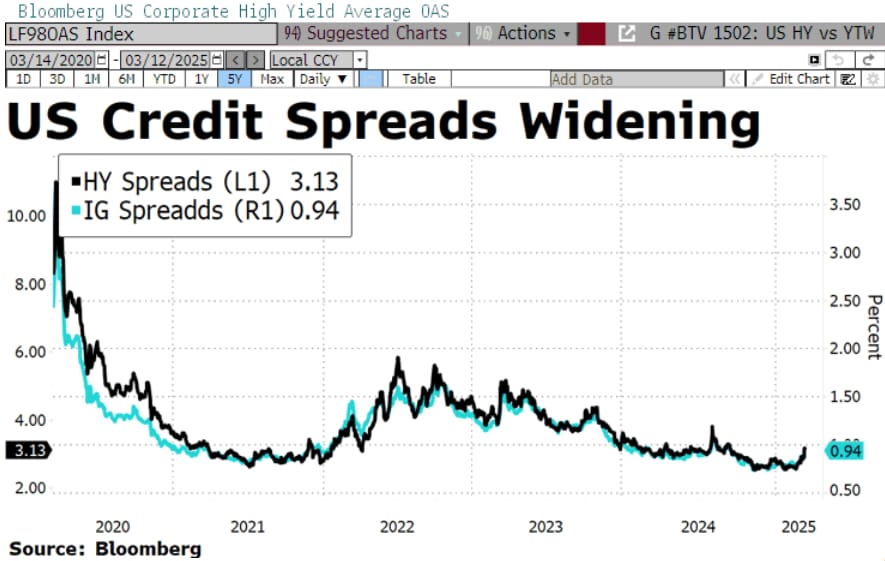

Mientras Ucrania acepta de la mano de Estados Unidos un alto el fuego de 30 días a la espera de respuesta de Rusia, factor que podría ayudar reducir la prima de riesgo percibida. La incertidumbre sobre las políticas de Estados Unidos provoca una de las mejores semanas del euro desde su creación. +5,6% en el mes y un +8% desde el mínimo del 3 de febrero en 1,014. Y mucha atención a los índices de crédito, que en Europa siguen soportados, pero en Estados Unidos está empezando a dar muestras de debilidad ante el aumento de la incertidumbre.

Andbank España

Un artículo del Observatorio del Inversor

ESTE DOCUMENTO HA SIDO REALIZADO POR ANDBANK, PRINCIPALMENTE PARA SU DISTRIBUCIÓN INTERNA E INVERSORES PROFESIONALES. ESTE DOCUMENTO NO DEBE SER CONSIDERADO COMO CONSEJO DE INVERSIÓN NI UNA RECOMENDACIÓN DE COMPRA DE NINGÚN ACTIVO, PRODUCTO O ESTRATEGIA. LAS REFERENCIAS A CUALQUIER EMISOR O TÍTULO, NO PRETENDEN SER NINGUNA RECOMENDACIÓN DE COMPRA O VENTA DE DICHOS TÍTULOS.