Las acciones de Tesla Inc. (TSLA.US) han experimentado una volatilidad extrema este trimestre, cayendo más de un 34 % en lo que va del año. Aunque en las últimas sesiones se han visto signos de recuperación, con un aumento del 7,59 % en el valor de la acción ayer, los inversores siguen preocupados por las perspectivas a corto plazo de Tesla, ya que la empresa enfrenta controversias políticas, una competencia global cada vez más intensa y una demanda debilitada en mercados clave

Principales métricas de Tesla

Actualmente Tesla cotiza a un precio de 248.28 dólares por accion, con un PER: 113, un volumen de 141.4 millones y una rentabilidad interanual de -38.6%.

Imagen de marca y repercusiones políticas de Tesla

El papel destacado del CEO Elon Musk en la administración de Trump ha provocado un daño sin precedentes a la marca, con analistas de JPMorgan comparando la situación con los boicots geopolíticos históricos que enfrentaron fabricantes japoneses y coreanos en China. Según ellos, «es difícil pensar en algo análogo en la historia de la industria automotriz, en donde una marca haya perdido tanto valor en tan poco tiempo«.

Las encuestas de percepción del consumidor muestran cambios drásticos: la firma de investigación Strategic Vision informó que el porcentaje de compradores de automóviles que «definitivamente considerarían» un Tesla cayó del 22 % en 2022 al 7 % en el verano de 2024, situándolo al nivel de Lincoln y Dodge en lugar de competir con marcas de lujo como Mercedes-Benz y BMW.

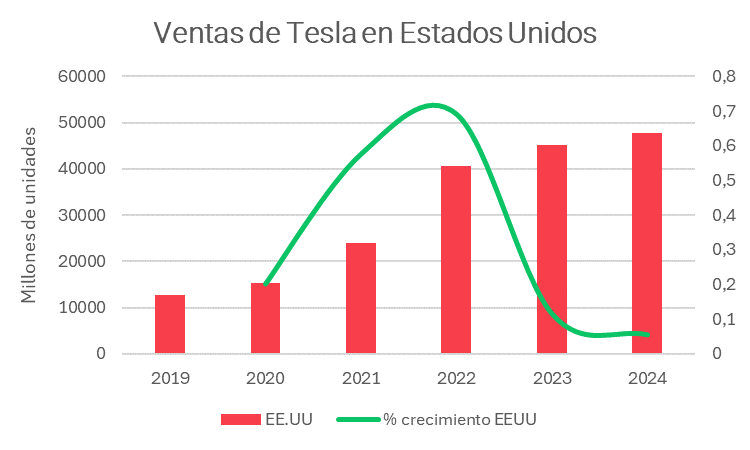

Caída de las ventas de Tesla:

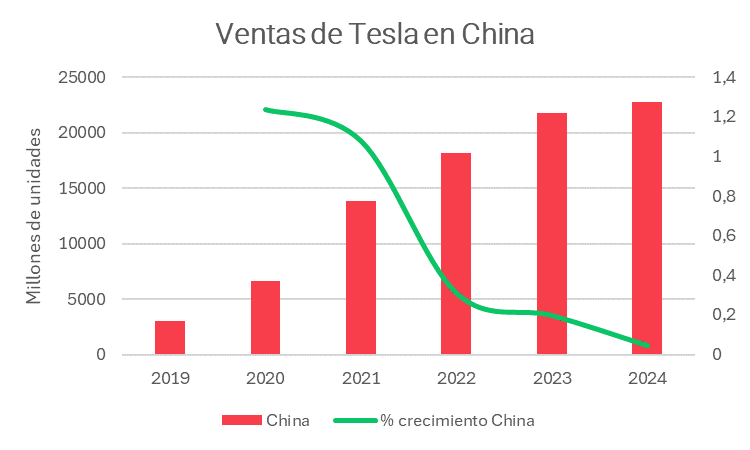

El impacto ya se refleja en las cifras de entregas de Tesla. En febrero, las ventas en China se desplomaron un 49,2 % interanual hasta 30,688 unidades (el nivel más bajo desde julio de 2022), mientras que en Alemania cayeron un 76,3 % y en Australia un 65,5 % en los dos primeros meses de 2025. Si bien parte de la caída se debe a cambios en la producción del Model Y durante su actualización, los analistas están preocupados por una tendencia más amplia de debilitamiento en la demanda.

JPMorgan ha reducido su previsión de entregas para el primer trimestre de 444,000 a 355,000 unidades y proyecta entregas anuales de 1.77 millones, lo que supondría una caída del 1 % respecto a 2024.

Fuente: Analistas de XTB

Fuente: Analistas de XTB

Asociación en China y recuperación del mercado:

En un desarrollo positivo, Tesla está colaborando con Baidu para mejorar el rendimiento de su sistema de conducción autónoma (FSD) en China. Ingenieros de Baidu trabajan en la oficina de Tesla en Pekín para integrar información cartográfica más precisa en la versión 13 del software FSD. Además, el renovado Model Y está teniendo una gran demanda en China, con informes que indican que los pedidos han superado las 200,000 unidades, según el sitio tecnológico chino 36kr.

Este repunte podría ayudar a Tesla a recuperarse de las decepcionantes 30,688 entregas de febrero, especialmente a medida que la Gigafábrica de Shanghái aumenta la producción del modelo actualizado.

Cambio estratégico de Tesla

El futuro de Tesla depende cada vez más de sus iniciativas de conducción autónoma, con planes para lanzar el sistema Full Self-Driving sin supervisión en Austin en junio de 2025 antes de expandirse por EE.UU. La compañía también busca iniciar la producción en masa de su robotaxi «Cybercab» en 2026, lo que podría generar una nueva fuente de ingresos en el mercado de transporte compartido, estimado en 190,000 millones de dólares.

Aunque el progreso hacia la visión autónoma de Tesla ha sido más lento de lo prometido inicialmente, los analistas de Morgan Stanley mantienen su precio objetivo de 430 dólares por acción (un 72 % por encima del nivel actual), basándose en el potencial de Tesla como un «acelerador de IA integrada».

Perspectiva de los analistas sobre Tesla

A pesar de la reciente caída en el precio de sus acciones, Tesla sigue cotizando a aproximadamente 89 veces las ganancias proyectadas para 2025, un nivel significativamente más alto que el de los líderes en inteligencia artificial y los fabricantes de automóviles tradicionales. Los analistas pesimistas consideran que esta prima es insostenible debido a las tendencias actuales de entrega, mientras que los optimistas ven la caída como una oportunidad de compra basada en las ventajas tecnológicas a largo plazo de Tesla.

Wedbush recientemente agregó a Tesla a su lista de «Mejores Ideas», describiendo la situación actual como un «momento decisivo» y destacando el negocio de almacenamiento de energía de la compañía, que se espera que crezca más del 50 % este año.

Perspectivas futuras:

Tesla enfrentará una prueba clave con su informe de entregas del primer trimestre a principios de abril. Si bien los desafíos a corto plazo son innegables, el renovado Model Y, los avances en conducción autónoma y el crecimiento del negocio de almacenamiento de energía podrían actuar como factores estabilizadores. Sin embargo, la compañía debe sortear la continua controversia política en torno a su CEO y enfrentar una competencia cada vez más fuerte, especialmente de fabricantes chinos como BYD, que ahora vende más vehículos eléctricos a nivel global.

En última instancia, la capacidad de Tesla para ejecutar su ambiciosa hoja de ruta tecnológica mientras gestiona su imagen de marca determinará si la reciente caída en sus acciones representa una oportunidad de compra o el inicio de una reevaluación más profunda de su valoración.

Valoración

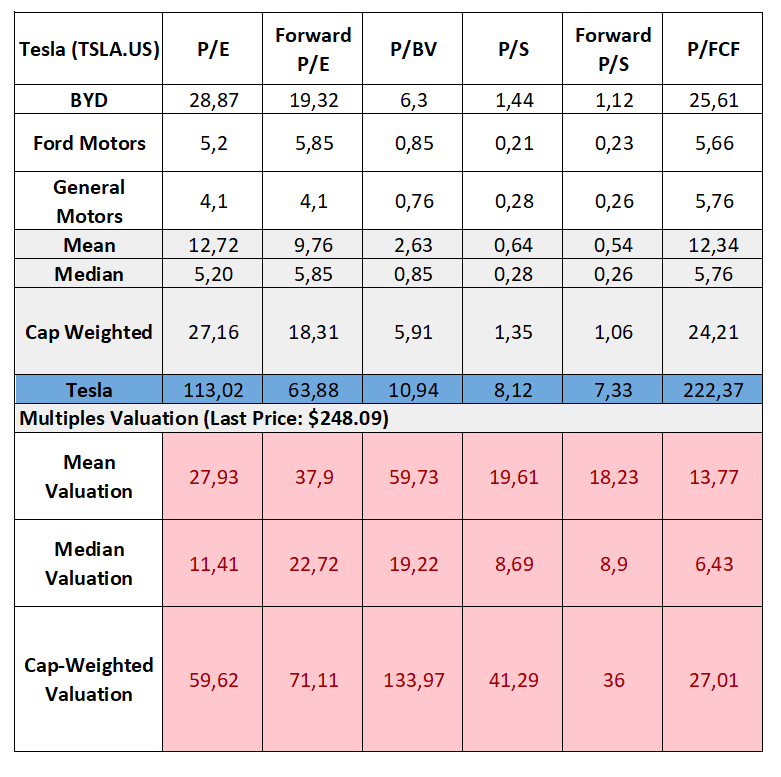

Nuestro análisis de valoración de Tesla revela una complejidad significativa que va más allá de los parámetros tradicionales del sector automotriz. Con un precio actual de 248.09 dólares, Tesla cotiza con primas sustanciales en todos los indicadores clave de valoración en comparación con sus competidores del sector.

Nuestro análisis muestra que el ratio P/E de Tesla es de 113.02, en contraste con la mediana de la industria de 5.20, mientras que su P/E a futuro es de 63.88 frente a la mediana de 5.85. Esto refleja la percepción del mercado de que Tesla es más que un fabricante de automóviles convencional.

Fuente: Bloomberg Finance LP, analistas de XTB

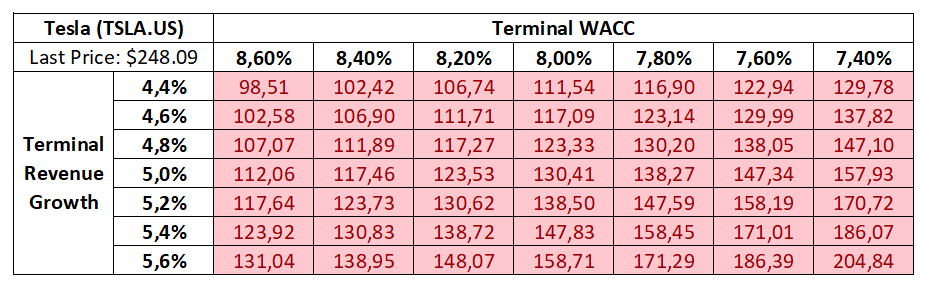

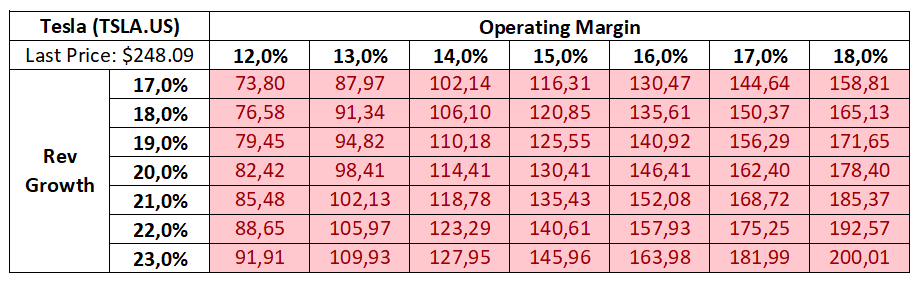

Análisis de sensibilidad y dinámica de valoración

Nuestras tablas de sensibilidad muestran la dinámica de valoración de Tesla bajo distintos escenarios. Según nuestro análisis del WACC terminal, Tesla necesitaría mantener un crecimiento de ingresos terminal entre el 5.0 % y el 5.6 %, con un WACC entre el 7.4 % y el 8.6 %, para justificar su precio actual. De manera similar, nuestra sensibilidad de margen operativo indica que alcanzar márgenes operativos del 14-15 % con un crecimiento de ingresos del 19-21 % respaldaría los niveles de valoración actuales.

Fuente: Bloomberg Finance LP, analistas de XTB

Fuente: Bloomberg Finance LP, analistas de XTB

Creemos que los enfoques tradicionales de valoración presentan limitaciones significativas al aplicarse a Tesla por varias razones:

- Capacidades de datos e IA: Nuestros modelos DCF se centran principalmente en el crecimiento de las ventas de vehículos sin valorar adecuadamente el ecosistema de datos en expansión de Tesla. Sus más de 2 millones de vehículos en circulación recopilan datos de conducción continuamente, mejorando las redes neuronales de Tesla y generando un valor que no se refleja en los métodos tradicionales.

- Potencial de ingresos no automotrices: Los modelos estándar tienen dificultades para cuantificar el valor potencial del negocio de robotaxis, los robots humanoides (Optimus) y los productos avanzados de energía. Solo el negocio de robotaxis representa un mercado direccionable estimado en aproximadamente 190,000 millones de dólares a nivel global.

- Crecimiento de software y servicios: A diferencia de los fabricantes de automóviles tradicionales, la arquitectura basada en software de Tesla permite flujos de ingresos recurrentes a través de suscripciones a FSD y actualizaciones inalámbricas que aumentan el valor de vida del cliente.

Nuestro análisis comparativo sugiere un precio objetivo basado en múltiplos que varía entre 27.93 dólares (basado en P/E) y 59.73 dólares (basado en P/BV), mientras que nuestro enfoque ponderado por capitalización arroja un rango más alto de 59.62 a 133.97 dólares. La gran diferencia entre estas valoraciones implícitas y el precio actual de Tesla refleja las expectativas del mercado sobre la transformación de la compañía más allá de la fabricación automotriz.

Conclusión y recomendaciones

Si bien Tesla parece estar significativamente sobrevalorada según los indicadores tradicionales del sector automotriz, estos métodos pueden subestimar su potencial a largo plazo si sus iniciativas en IA, conducción autónoma y energía se materializan con éxito. Los inversores deben considerar tanto la prima sin precedentes asignada a Tesla como la posibilidad de nuevos modelos de negocio que justifiquen estos múltiplos con el tiempo.

Recomendaciones de Tesla

Tesla tiene 60 recomendaciones de analistas:

- 33 califican «comprar», con un precio máximo estimado de 515 dólares.

- 14 califican «mantener».

- 13 califican «vender», con un precio mínimo estimado de 24.86 dólares.

El pronóstico promedio a 12 meses para la acción de Tesla es de 351.16 dólares, lo que implica un potencial de subida del 41.4 % desde su precio actual.

Análisis técnico de las acciones de Tesla

Actualmente, la acción de Tesla se encuentra operando en el nivel de retroceso de Fibonacci del 78.6 %. Los alcistas probablemente intentarán volver a probar la media móvil de 200 días (SMA) en $281.88, lo que podría abrir la puerta a un mayor impulso alcista.

Por otro lado, los bajistas están atentos a una posible nueva prueba de los mínimos del año pasado en $182.

- RSI: En camino a formar una divergencia alcista, con un máximo más alto.

- MACD: Se está ajustando, lo que indica la posibilidad de un cruce alcista inminente.

Si los compradores logran mantener el nivel actual, el rango clave a vigilar es la resistencia en $281.88, mientras que una pérdida de soporte podría llevar a una caída hacia los $182.

Análisis realizado por los analistas de XTB