Análisis de los últimos resultados de Porsche

Principales cifras comparadas con el consenso de Bloomberg:

- Entregas de vehículos 91.316 unidades (+9% a/a).

- Ingresos 11.519 millones de euros (+11%) vs. 10.972 millones de euros estimados.

- EBIT 1.602 millones de euros (-10% año a año) frente a 1.560 millones de euros.

- BPA 0,91 euros (-10%) vs. 1,23 euros estimados.

>>Link a la nota publicada por la compañía

Opinión sobre los resultados de Porsche

Cifras menos débiles de lo estimado. Los volúmenes consiguen avanzar en el trimestre (+11%) pese a la fuerte caída en China (-27%). La parte negativa es el fuerte retroceso en el margen EBIT penalizado por la guerra de precios en China y una elevada base de costes fijos. En concreto, el margen se estrecha hasta 13,9% desde 17,2% en el 4T 2023.

Tras esta evolución, la Compañía reduce el objetivo para el margen EBIT a medio plazo hasta 15%/17% desde 17%/19% anterior. Con ello indica que esta pérdida de eficiencia no es puntual, sino estructural. De hecho, para el conjunto de 2025 las guías defraudan también en este aspecto. Anticipan ingresos entre 39.000M€/40.000M€ vs. 39.800M€ estimado y margen EBIT de 10%/12% vs. 13% estimado.

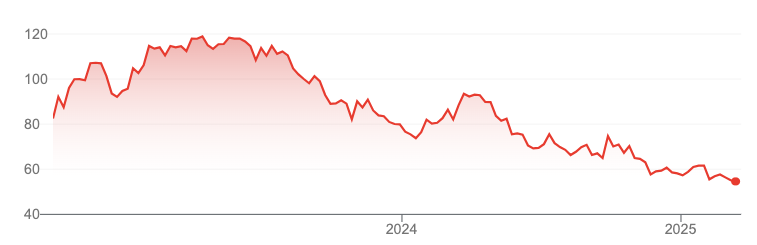

En resumen, cifras menos malas de lo esperado, pero guías decepcionantes. Tras estas cifras mantenemos nuestra recomendación en Vender y ponemos en revisión nuestro Precio Objetivo. Lo establecimos en 68,5€ el 29 de julio de 2024 y desde entonces el valor ha caído un -18%.