La semana ha sido complica, con los índices estadounidenses en rojo y algunos europeos. Se salva Asia China junto con Alemania, Francia y el Eurostoxx 50.

Los inversores tienen claro en qué invertir y así lo están haciendo:

1. Oro como activo refugio

Las reservas de oro de EE.UU alcanzan un máximo histórico tras el comercio de aranceles de Trump. Los inventarios de la bolsa Comex de Nueva York alcanzaron los 39,7 millones de onzas el miércoles, la mayor cantidad que se remontan a 1992 y tienen un valor de unos 115.000 millones de dólares.

Las primas entre los futuros de Nueva York y el mercado al contado de Londres suelen ser históricamente modestas y refleja el coste de envío, almacenamiento y demás, pero eso cambió a finales del año pasado.

Por otro lado, la Casa de la Moneda de Corea del Sur está lidiando con una escasez de lingotes de oro en medio de una fuerte demanda del metal precioso. Las máquinas expendedoras en la capital agotaron los lingotes de oro ya que los consumidores se apresuraron a comprar el activo refugio por excelencia. El aumento de la demanda de oro en Corea del Sur ha llevado a los bancos del país a suspender temporalmente las ventas de lingotes, ya que no hay suficientes para satisfacer la demanda local. La demanda está siendo impulsada en gran medida por inversores minoristas y están acumulando activos como cobertura contra la agitación política interna y las preocupaciones por la incertidumbre económica y geopolítica provocada por los aranceles de Trump.

2. Los hedge funds están entrando con fuerza en el EUR/USD

Los hedge funds están comprando opciones apostando a que eur/usd subirá un 6-8% en lo que resta de año sin descartar que incluso alcance la zona de 1,20 (los más optimistas), un nivel visto por última vez en 2021.

Cerró la semana subiendo casi un +5%, su mejor desempeño desde marzo de 2009 debido a varios factores:

-

La decisión de Alemania de liberar cientos de miles de millones de euros para gastos de defensa e infraestructura. Esto supone un aumento histórico del endeudamiento alemán.

-

Una postura más cautelosa del Banco Central Europeo sobre futuros recortes de tipos de interés. Los operadores prevén uno o dos recortes adicionales de 25 puntos básicos este año.

-

Los líderes políticos europeos acordaron un aumento significativo en el gasto en defensa para fortalecer la industria y mejorar su capacidad militare, dependiendo así menos de Estados Unidos.

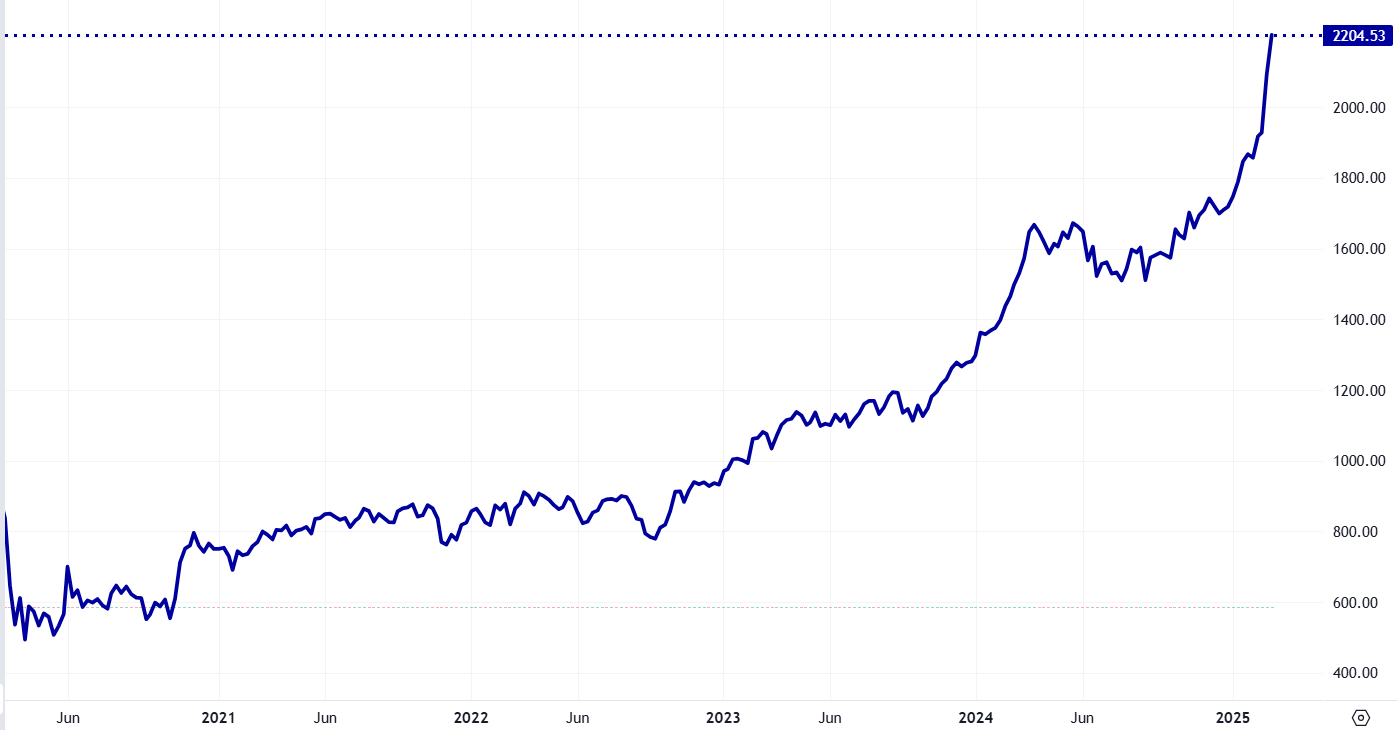

3. Acciones europeas de defensa

El índice europeo que conforma las compañías de Defensa, el Stoxx Europe Total Market Aerospace & Defense, cotiza en niveles récord después de encadenar cuatro semanas al alza, en las que se ha anotado un 18,71%. En lo poco que llevamos de año acumula un 29,31%. Hay 10 valores que suben un 50% y 13 marcando récords.

El sector debería de seguir al alza debido al incremento de presupuesto de Defensa en Europa y el posible despliegue del ejército continental en la frontera de Ucrania y Rusia.

Es cierto que prácticamente todas las acciones suben con fuerza y sus valoraciones actuales elevadas, es decir, están caras. Pero si atendemos a la previsión de incremento de sus beneficios por acción (BPA), las valoraciones son bastante razonables.

Acciones a destacar: Rheinmetall, Indra Thales, Leonardo, SAAB, Dassault Aviation, BAE Systems.

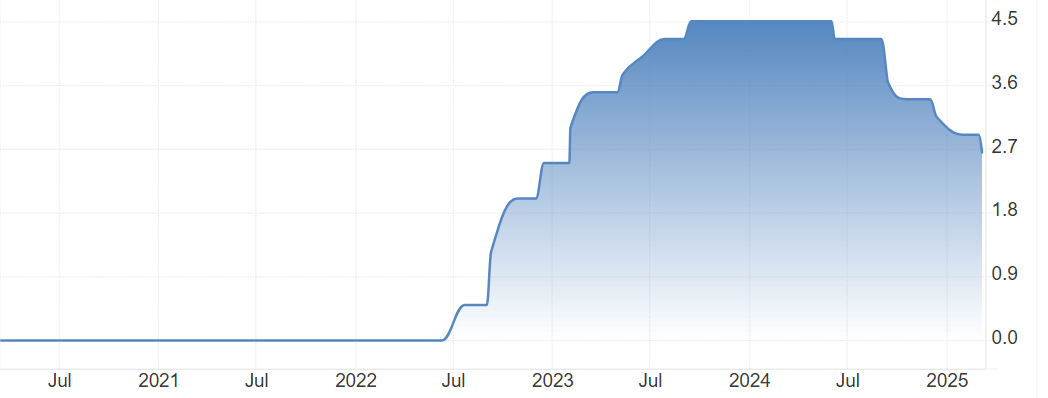

4. Acciones europeas que salen ganando con las bajas de tipos de interés del BCE

El Banco Central Europeo ha vuelto a bajar los tipos de interés al 2,50% a mínimos desde febrero de 2023. Hay una serie de compañías que salen beneficiadas por ello.

Se trata de inmobiliarias, socimis, compañías demasiado endeudadas, utilities, telecomunicaciones y las que tienen elevada rentabilidad por dividendo.

En España algunas serían: Merlin (BME:MRL), Colonial (BME:COL), Endesa (BME:ELE), Enagás, Inditex (BME:ITX), Cellnex (BME:CLNX), Iberdrola (BME:IBE), Naturgy (BME:NTGY) y Redeia.

En el resto de Europa tendríamos: Vinci (EPA:SGEF), Deutsche Telekom (ETR:DTEGn), Saint Gobain (EPA:SGOB) y Enel (BIT:ENEI).

5. Acciones estadounidenses de baja volatilidad

El S&P 500 ha bajado un 5% desde su máximo histórico del 19 de febrero, eliminando casi 3 billones de dólares de su avance posterior a las elecciones.

Mientras, dos de los mayores ETFs de baja volatilidad están registrando sus mejores resultados en años:

-

Invesco S&P 500 Low-Volatility ETF (SPLV): sigue a las 100 acciones menos volátiles del S&P 500, incluidas Coca-Cola (NYSE:KO) y Berkshire Hathaway (NYSE:BRKa). Superó al S&P 500 en 5,9 puntos porcentuales en febrero, el mayor rendimiento desde abril de 2022.

-

MSCI USA Min-Vol Factor ETF (USMV): superó al S&P 500 en la mayor cantidad desde 2019.

6. Los ETfs de bonos USA ven fuertes entrada de dinero

Los inversores acuden en masa a los ETF de bonos ultracortos y oro en medio de la incertidumbre del mercado.

Los fondos más seguros registraron entradas de dinero, mientras que las ofertas más arriesgadas, como los ETF de bitcoin, tuvieron reembolsos en febrero.

Febrero marcó los mejores rendimientos mensuales de los bonos estadounidenses desde julio de 2024. El ETF Vanguard Total Bond Market registró ganancias en 10 de los últimos 12 días de negociación del mes. A los ETFs con bonos a más largo plazo les fue mejor, como es el caso de IShares 20+ Year Treasury Bond ETF que se disparó un 5,7% en febrero, su mejor mes desde diciembre de 2023. Los fondos de bonos ultracortos recaudaron 14.000 millones de dólares en su mejor mes desde octubre de 2023. El JPMorgan (NYSE:JPM) Ultra-Short Income ETF, el tercero más grande recibió 1.900 millones de dólares.

Ismael De La Cruz/Investing.com

![]()

Artículos publicados con la autorización de Investing.com. Por favor, consulte importantes advertencias de riesgo y legales.