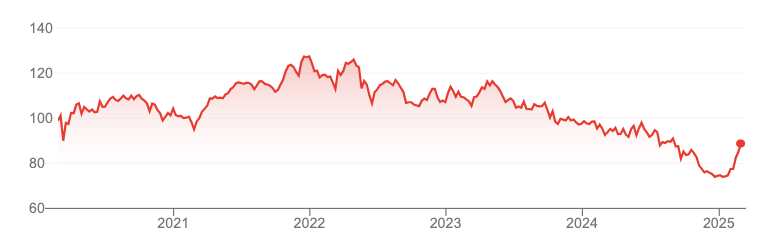

Análisis resultados Nestlé

La llegada del nuevo CEO y los resultados 4T2024 invitan al optimismo.Necesitamos más evidencias de que la tendencia se confirma

Las cifras principales de los resultados con el consenso de Bloomberg:

Las ventas ascienden a 24.254 millones de francos suizos vs. 23.883 millones de francos suizos esperados. En términos comparables (que excluyen efecto, divisa y perímetro) se situaron en+2,7% vs. +2,0% esperado. Con los volúmenes creciendo +1,5% y los precios +1,2%.

Mantuvo las guías 2025 que anunció en su Día del Inversor: ligera mejora del crecimiento de las ventas comparables, y margen operativo ~16,0% (vs 15,8% estimación BKT). En el medio plazo espera un crecimiento de al menos +4% (vs +3,7% estimación BKT) con un margen recurrente >17,0% (vs estimación BKT 17,2% en 2029e).

Aumentamos el gasto marketing. Compresión de los márgenes a corto plazo, pero estimamos una mejora sustancial en el medio

La llegada del nuevo Consejero Delegado (CEO), derivado de la pérdida de cuota de mercado de la Compañía y la dificultad de crecer de forma orgánica en los últimos años, plantea un cambio estratégico no despreciable.

La Compañía hará crecer la inversión en marketing +9% en 2025e con el objetivo de recuperar cuota de mercado y reactivar el crecimiento orgánico. También pondrá el foco en mejorar la eficiencia de la estructura de costes para asegurar márgenes superiores en el futuro.

En nuestra opinión, las medidas son positivas, pero necesitamos más evidencias de que la tendencia se confirma. Por ello mantenemos nuestra recomendación en Vender, aunque elevamos de forma significativa el nivel de margen operativo a medio plazo (hasta 17,2% en 2029e vs 16,0% ant.).

Aumento sustancial de la deuda (DFN/EBITDA 2,9x) y errática generación de Flujo de Caja Libre. Descartamos una mejora de la remuneración al accionista en el corto/medio plazo

Dada la errática generación de FCL frente a la media histórica, el aumento de las inversiones en marketing y CAPEX y el aumento de la deuda (hasta 2,9x DFN/EBTDA) para hacer frente a la recompra de acciones, consideramos improbable que Nestlé mejore la remuneración al accionista en el corto/medio plazo. Por ello, no descartamos una venta parcial de la participación que ostenta Nestlé en L’Oreal (~20% o~37.500M €).

En nuestra opinión, sería una alternativa acertada si la caja generada se utilizase para

Como referencia, en diciembre 2024 finalizó el programa de recompra de acciones anunciado en 2022 y no han anunciado uno nuevo y la rentabilidad por dividendo situada~3,6% parece insuficiente.

Por Departamento de Análisis Bankinter

Los informes disponibles para su descarga y los artículos del Blog de Bankinter se realizan con la finalidad de proporcionar a sus lectores información general a la fecha de emisión de los mismos. La información se proporciona basándose en fuentes consideradas como fiables, si bien ni Bankinter ni el Blog garantizan la seguridad de las mismas. Los informes del departamento de Análisis de Bankinter, S.A. reflejan tan sólo la opinión del departamento, y están sujetas a cambio sin previo aviso. El contenido de los artículos no constituye una oferta o recomendación de compra o venta de instrumentos financieros. El inversor debe ser consciente de que los valores e instrumentos financieros a que se refieren pueden no ser adecuados a sus objetivos concretos de inversión, por lo que el inversor debe adoptar sus propias decisiones de inversión, procurándose a tal fin el asesoramiento especializado que considere necesario. Por favor, consulte importantes advertencias legales.